聊聊蒙牛以及旗下现代牧业、中国圣牧和妙可蓝多等业绩预告情况

一.现代牧业预亏13.5亿到15.5亿情况和点评

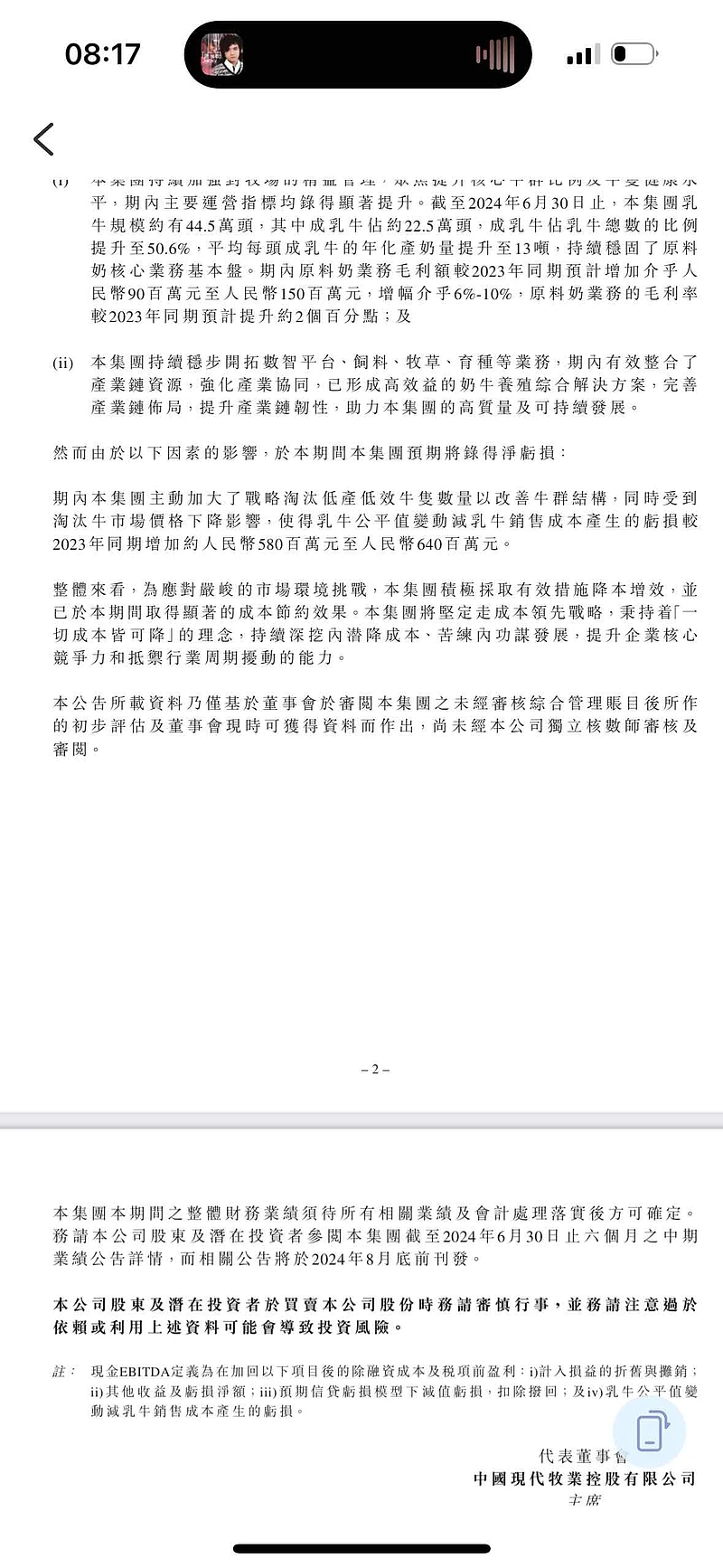

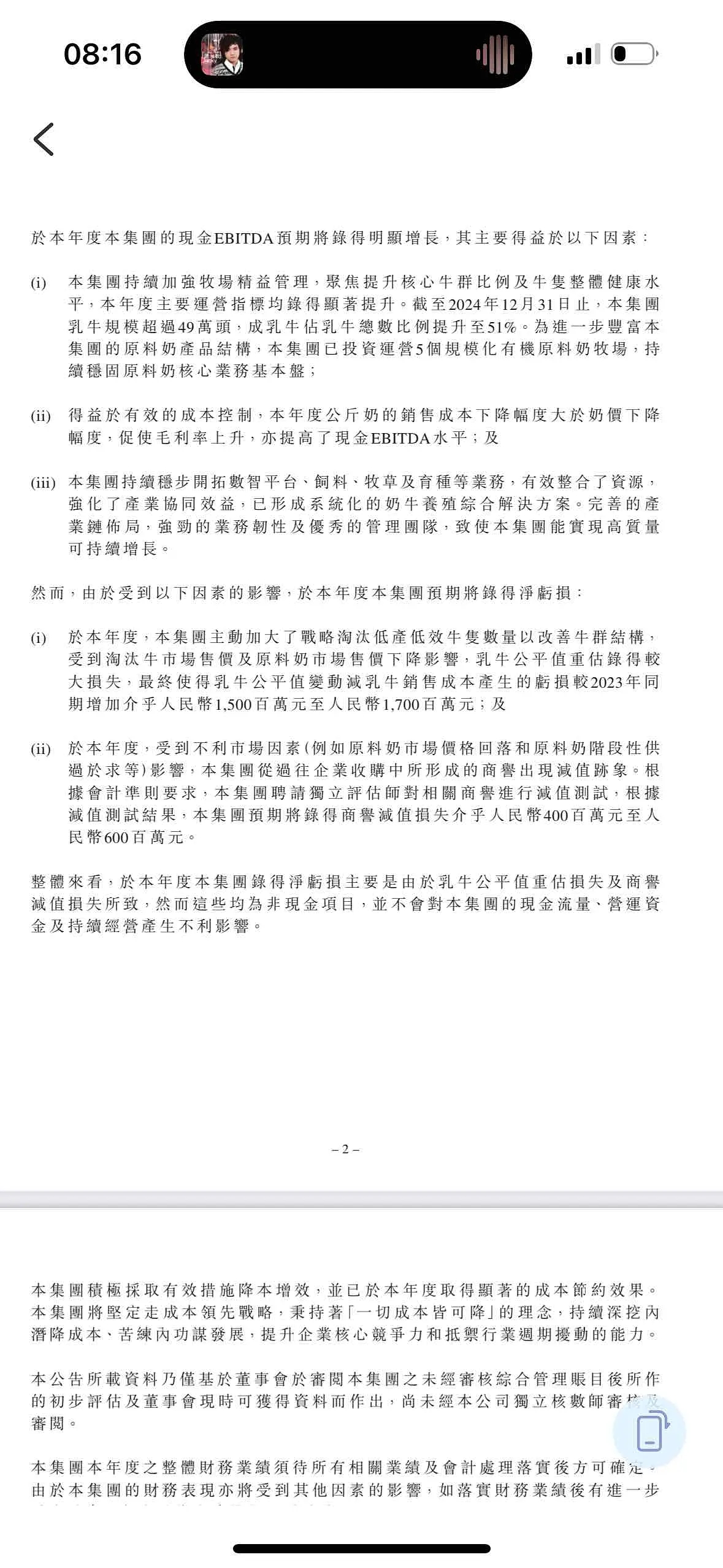

现代牧业2024年预告亏损13.5亿到15.5亿,而上半年亏损2.283亿元。亏损原因归纳为:(1)奶牛公平值重估算,也就是公允价值损失。最近两三年现代牧业对账上奶牛没有计提公允价值损失,比如成母牛单头价值3.36万元,比2021年还高600元,而优然牧业经历多次减值目前单头2.6万元。经历本次奶牛重估减值后,预计现代牧业账上成母牛价值会更接近优然牧业(2)商誉减值4亿到6亿。根据半年报现代牧业商誉23.46亿元,而优然牧业是6.72亿元大幅低于现代牧业,所以现代牧业减值商誉压力很大,资产质量不如优然牧业.(3)奶价下跌和牛价下跌,以及加大淘汰相对低效的成母牛造成损失也增加。很好理解,生鲜乳价格和牛价下跌公司收入受到影响,淘汰牛增加计提也增长,最终也影响到整体利润表现。

我一直说现代牧业净利润比优然牧业高是因为没有计提账上生物资产公允价值损失,现在开始计提净利润马上就低于优然牧业了。还有现代牧业的资产质量是不如优然牧业的,从商誉是优然牧业接近4倍和没有充分计提公允价值损失就可以看出,所以给企业估值用PB净资产为指标参考的,这里要充分考虑企业的资产质量水分如何。不然大幅计提后,净资产就会大幅下滑,同时负债率也会提升不少。

我一直说还原生物资产公允价值损失计提,优然牧业净利润强于现代牧业,再结合优然牧业在生鲜乳、奶牛超市、饲料业务以及育种等业务的优势,因此一直公平公道的认为优然牧业市值应当高于现代牧业20%到30%以上才合理,虽然优然牧业目前还没有公布业绩,但是我可以百分百肯定优然牧业全年净利润会大幅好于现代牧业。

二.中国圣牧亏损0.6亿到0.8亿

(1)生鲜乳销量和售价均下降。生鲜乳价格下滑大家都知道,但是中国圣牧销量也下滑确实有点意外和。(2)主动淘汰低效奶牛和肉价低。这个现代牧业也提到。

综合看,中国圣牧和优然牧业对账上生物资产都计提比较充分,同时高端毛利率比较高价格体系也相对稳定一些,这些原因使得相对现代牧业的大幅亏损,中国圣牧的亏损金额还能接受。另外,我曾说过伊利的所有资源都给优然牧业,而蒙牛的资源一半给中国圣牧一半给现代牧业,另外蒙牛是央企所以现代牧业和中国圣牧承接社会牧场的订单速度也要慢一些,这个不细说懂的都懂。(央企涉及形象和舆论,所以承接和替代社会牧场速度要慢一些,同时从现代牧业和中国圣牧主动淘汰本来就不低质的奶牛也可以得到验证,从这个角度看优然牧业承接伊利的订单速度会更快更容易,从销量增长看优然牧业大幅领先上面两家企业也可以看出)

三.妙可蓝多盈利0.9亿到1.3亿

营收下滑中高个位数或低两位数,净利润却大幅增长然后盈利0.9亿到1.3亿的原因:(1)生鲜乳价格大幅下滑,采购成本大幅下滑。这个很好理解,妙可蓝多没有牧场,原料都是采购的,所以生鲜乳价格下滑充分享受到成本红利又不用承担牧场的损失,因为它不持股牧场股份。(2)金融资产公允价值提升,减少价格战销售费用也降低,并表蒙牛奶酪。

整体而言营收下降情况下,净利润大幅增长主要还是得益于生鲜乳价格大幅下滑成本红利所致,同时奶酪行业也减少激烈价格战销售费减少。

四.蒙牛业绩大幅下滑,2024年净利润为0.5亿到2.5亿

业绩大幅下滑主要原因:(1)大幅计提几年前高价收购的贝拉米奶粉,对净利润影响38亿到40亿。很好理解高溢价收购,业绩多年不好未来预期也不好,所以计提减值。(2)持有现代牧业股份较多,而现代牧业大幅亏损,需要按照持股比例分担7.9亿到9亿亏损。(3)大环境不好,消费不振,收入和销量下降。

总体而言,蒙牛相对伊利确实是掉队了,奶粉业务未来基本没什么盼头了,尤其是婴配粉蒙牛是百分百掉队且追不上了。 $优然牧业(HK|09858)$ $现代牧业(HK|01117)$ $蒙牛乳业(HK|02319)$

本文作者可以追加内容哦 !

1.很多人说扣除贝拉米和现代牧业计提影响净利润和2023年差不多。他们计算方法如下:蒙牛乳业预期2024年度公司拥有人应占利润约为0.5 - 2.5亿元。附属公司贝拉米及联营公司中国现代牧业相关减值拨备等对集团业绩影响约为(38 - 40)+(7.9 - 9)= 45.9 - 49亿元 .

这种计算方法其实是很明显错误的,2023年也有减值,不是今年特...[展开]