近日,伯克希尔哈撒韦公司发布了其2024年度财报及巴菲特的年度致股东信,再次成为全球投资界关注的焦点。

作为“股神”巴菲特执掌的投资帝国,伯克希尔的一举一动已经成为资深投资者洞悉股市未来走势的重要风向标。

一、 运营净利润视角下的财报解读

伯克希尔2024年全年营收3714.33亿美元,上年同期是3644.82亿美元,同比微增 1.91%。

伯克希尔2024年全年运营净利润474.3亿美元,上年同期是373.5亿美元,同比增长27%。

营收小幅增长,而运营净利润大增 27% 还是非常不错的数据。

至于投资者经常提问的为什么要看运营净利润而不是通用会计准则中的净利润,巴菲特在股东信中不厌其烦的再次做出解释,总结下来就是两点:

运营净利润(operation earning)的指标排除了持有的股票和债券的资本收益或损失,股票投资收益长期看会上涨,但是短期内股价会出现剧烈且不可预测的波动。

此外,运营净利润是在扣除折旧、摊销及所得税后的利润指标。尽管华尔街资本市场对EBITDA更为青睐,但巴菲特认为该指标存在缺陷,并不适用于伯克希尔。这背后的含义是,巴菲特认为折旧、摊销及股权激励等因素应当纳入成本计算。

巴菲特谈到的以上两点同样适用于腾讯控股的财报分析,之前有专门写过一篇《用巴菲特的方式给腾讯称重》的分析,用的就是巴菲特提出的“运营净利润”指标。

二、 核心业务板块表现:韧性与分化并存

在2024年,伯克希尔所运营的189家控股子公司中,有53%的公司盈利同比呈现下降趋势,这一现象表明,在高利率环境下,大部分行业的经营活动受到了一定程度的冲击。

接下来,我们将对伯克希尔2024年实现的474亿美元运营净利润进行深入分析,探讨其背后的核心业务板块所做出的贡献。

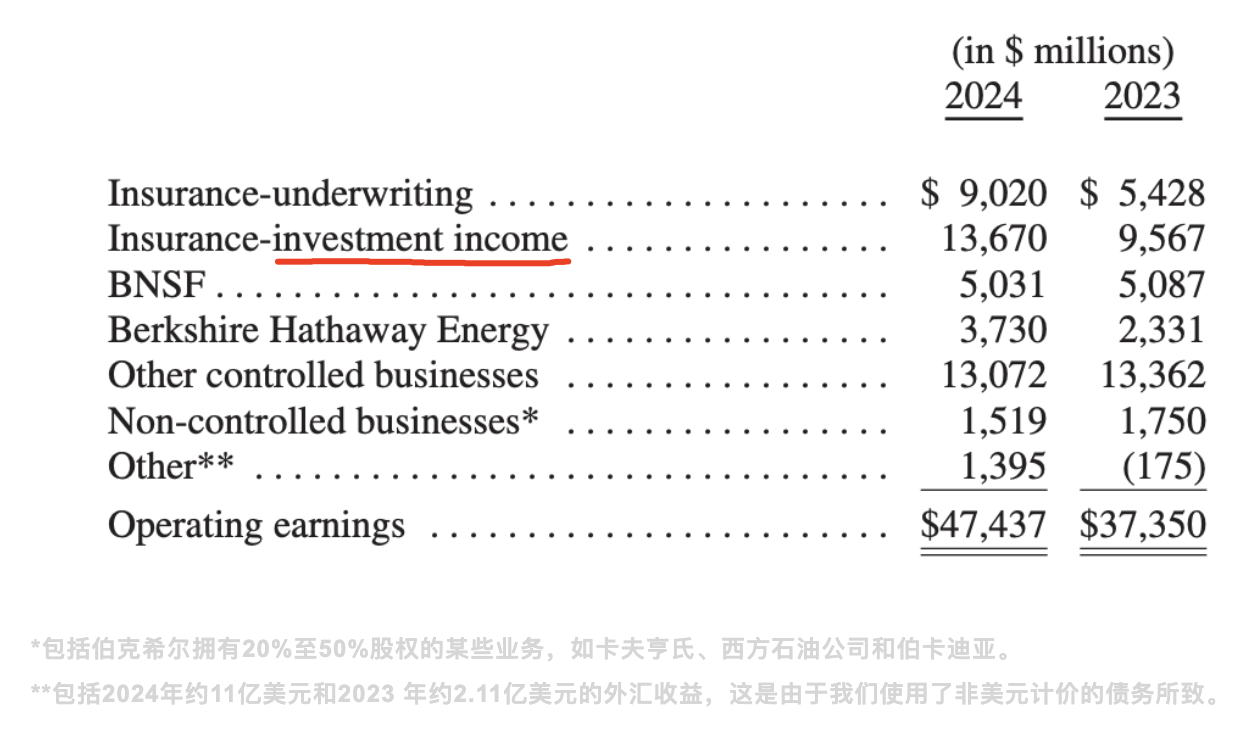

1. 保险定价提升驱动净利润大增

保险业务成为2024 年各业务板块中的最大亮点,承保业务税后利润从2023年的54.3亿美元跃升至90.2亿美元,同比增长66.2%,主要得益于政府雇员保险公司(GEICO)在 2022 年因为重大灾害事件出现重大亏损后提升了财产险的定价,这使得该公司运营业绩得到显著改善。

2024 年保险投资收益保险投资收入(浮存金收益)达136.7亿美元,同比激增42.9%,主要和美联储加息背景下短期国债收益率的上升与伯克希尔增加持有短期国债份额有关。

截至2024年年底,伯克希尔保险浮存金规模达1,710亿美元(曾披露实际业务需求不超过300亿美元),近乎零成本的资金池进一步巩固了伯克希尔的投资优势。

2. 铁路与公用事业板块:稳健增长与结构优化

伯克希尔的铁路和公用事业业务是伯克希尔保险业务以外最大的两项业务。

铁路业务(BNSF)运营着北美最大的铁路运营系统之一,2024 年运营净利润50.3亿美元,与2023年相比下降了 1.1%,而 2023 年相较于 2022 年则下降了 14.4%。

2024 年的收益得益于货运量单位数的增加、员工生产率的提高以及其他运营成本的降低,但受到了 2024 年第四季度一项劳资协议相关费用以及一起正在进行的法律案件相关诉讼费用的负面影响。

伯克希尔能源集团(BHE)主要运营天然气管道输送、输配电和可再生能源等公用事业,2024 年运营净利润从23.3亿美元增至37.3亿美元,增幅60%,成为伯克希尔非保险业务中增长最快的板块。

亮眼的业绩表现主要受益于稳定的电力需求、可再生能源投资加速及公用事业资产整合(2024年底伯克希尔以39亿美元完成对旗下能源子公司剩余8%股权的全资收购,持股比例从92%提升至100%)。

三、 投资组合调整:战略性减仓

伯克希尔除了投资其旗下189家持股80%至100%的控股子公司外,还持有大量上市企业股份,其市场行为对整体市场具有显著影响。全球投资者极为关注巴菲特的投资动向,尤其是其买入或卖出股票的情况。

值得注意的是,在2024年期间,伯克希尔公司累计卖出股票的市值达到1434亿美元,而用于购买和增持股票的资金仅为92亿美元,处于净卖出状态。

在此过程中,巴菲特对苹果公司的操作尤为引人注目。

财报数据显示,伯克希尔·哈撒韦公司对苹果公司的持仓量从年初的9.05亿股大幅减少至3亿股,降幅达67%。截至2024年底,伯克希尔持有的苹果公司股票市值约为750亿美元,占其股票总仓位的28%。

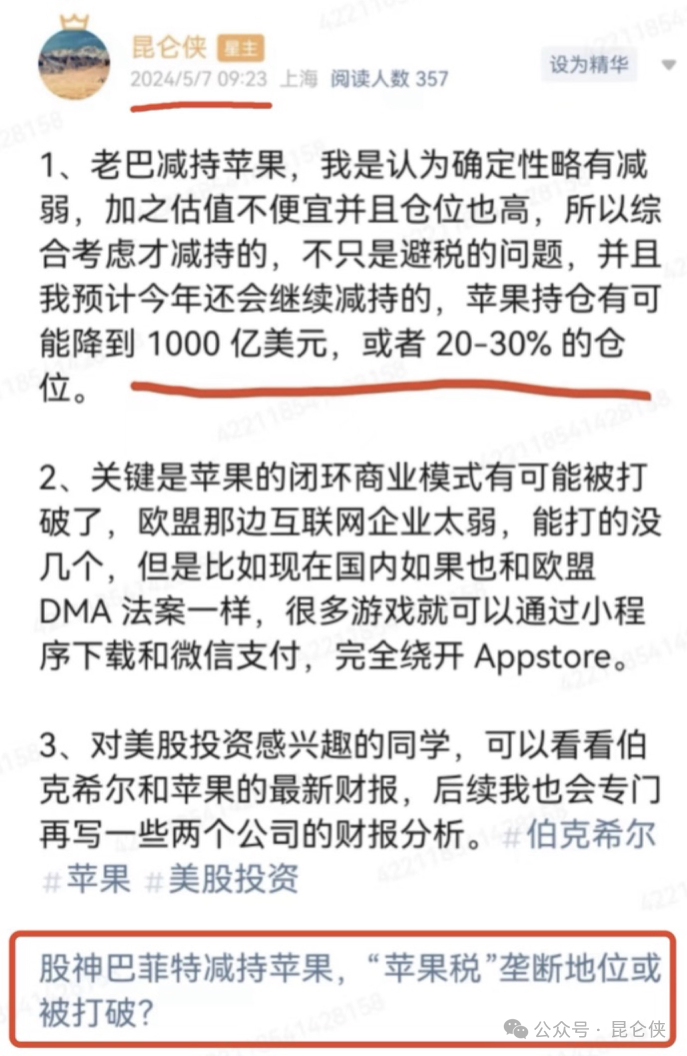

这里我稍微得瑟一下哈,不是马后炮,我在去年 5月份就在我的部落星球发文准确预测到了老巴会减持苹果到20-30%的仓位,有图有逻辑。我本人也是前段时间240 元左右卖出了大部分苹果公司的仓位。并且我认为今年巴菲特还将继续减持苹果,将仓位降至 20%左右。

同时,巴菲特还对银行股进行了大幅减持,美国银行持仓较年初减少22.8%,从第二大持仓股降为第三大持仓股,同时还对少量持有的花旗银行减持73.5%,反映对高利率环境下信贷风险的规避。

在伯克希尔2024 年为数不多的新买入股票仓位中,公司斥资12.4亿美元建仓酒业巨头星座集团,应该是看重其稳定的现金流。

能源股方面,尽管西方石油的股价在2024年表现不佳,年内下跌超过17%,但巴菲特仍然看好该公司的发展前景,并继续增持其股票。2024 年底持股比例已攀升至28.2%,持股数量达到2.642亿股,持仓市值约 130 亿美元,占伯克希尔股票仓位 4.9% 左右。

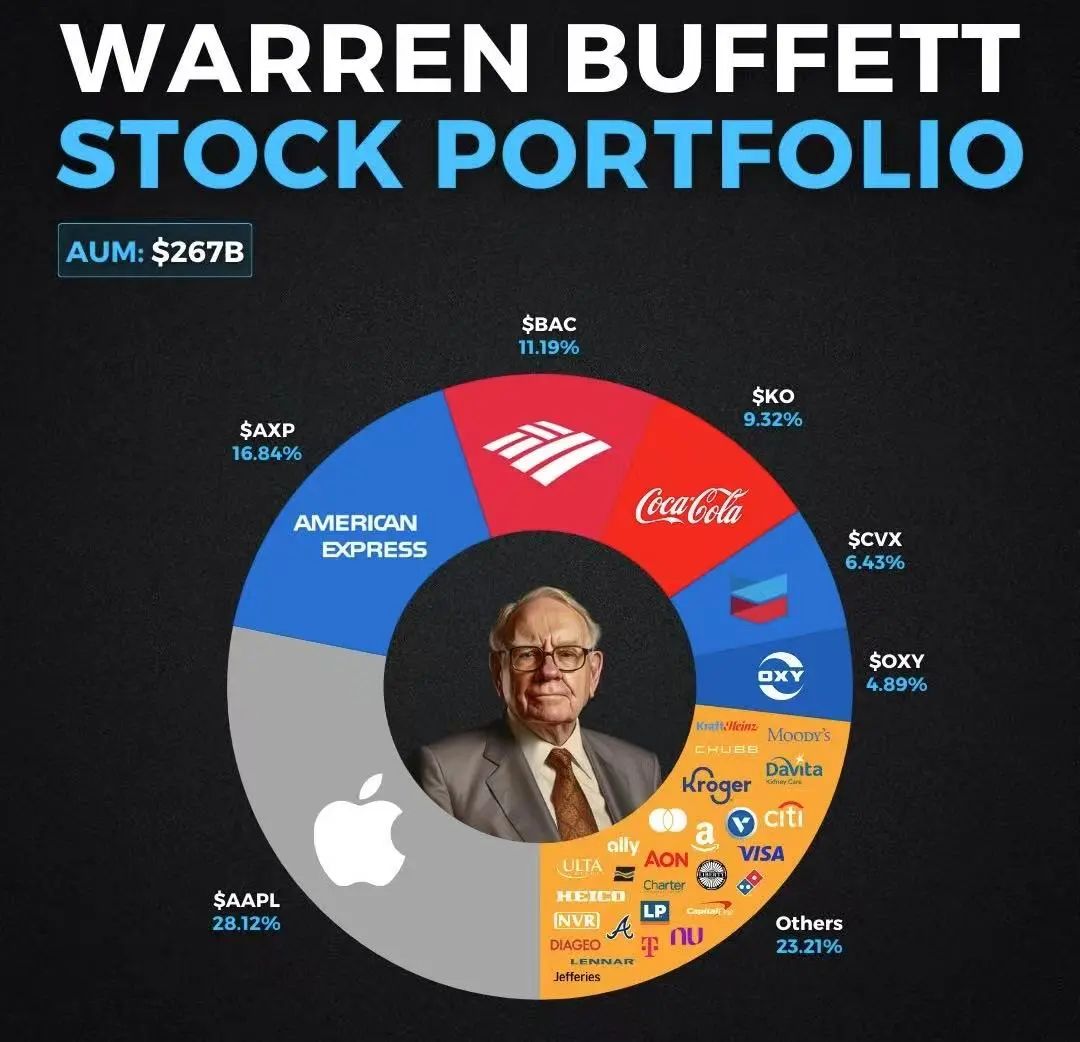

截止 2024年底,伯克希尔持有的上市公司市值为2720亿美元。前十大持仓集中度达 89.72%,前五大重仓股占投资组合的 71%,持仓集中度依旧非常高,前五大持仓股明细如下:

1. 苹果($AAPL):持仓 3 亿股,市值约 750亿美元,占比 28.12%,年内减持 67%。

2. 美国运通($AXP):持仓 1.52 亿股,市值约450亿美元,占比 16.84%,持仓未变动。

3. 美国银行($BAC):持仓 6.80 亿股,市值 299 亿美元,占比 11.2%,年内减持 22.8%。

4. 可口可乐($KO):持仓 4 亿股,市值 249 亿美元,占比 9.31%,未变动。

5. 雪佛龙($CVX):持仓 1.19 亿股,市值 172 亿美元,占比 6.43%,未变动。

四、 非同寻常的现金储备透露的信号

根据财报,截至2024年底,伯克希尔的类现金资产达到惊人的3342亿美元,刷新了公司历史纪录。这一数字较2023年底的1680亿美元几乎翻倍,增长了1662亿美元。

现金资产的显著提高主要源于2024年巴菲特减持了大量股票,全年净卖出金额高达1330亿美元。

对于创纪录的现金储备,巴菲特也在股东信中给于了回应,他说:

“尽管一些评论员目前认为伯克希尔的现金头寸异常高,但您的资金大部分仍然在股票中。这种偏好不会改变。

尽管我们在可交易股票中的持股从3540亿美元下降到2720亿美元,但我们未上市的控股股权的价值有所增加,并且仍然远远超过可交易投资组合的价值。”

抱着审慎求证的态度,我统计了最近 5 年伯克希尔的现金和总资产的比值以及股票资产与总资产的比值,结果显示,2020-2023 年期间两个比值均无明显差异,但是2024 年底伯克希尔的现金/总资产比值为 29%,近五年来最高;股票市值/总资产比值为 23.5%,近五年来最低。

也就是说巴菲特只是说了部分事实,却未言明全部观点。

当下,大多数美股相较于美债收益率而言,估值显著过高,标普500指数市盈率28倍,纳斯达克指数市盈率则突破40倍,两者都处在 75% 历史百分位,也就是说当下美股估值高于历史上75%的时间(当然也不属于极端高估)。

所以巴菲特作为深度保守型投资者,当前卖出大量股票购入短期美债(注意不是长期美债),既是“耐心资本”的体现,也为未来可能会出现的大幅市场波动备足了弹药。

五、 伯克希尔增加在日本的投资

本次股东信中巴菲特强调将继续把投资的重点放在美国国内,但有一个小而重要的例外,那就是将在日本不断增加投资。

伯克希尔在2019年7月首次购买了日本的五大商社股票:伊藤忠商事、丸红、三菱、三井和住友,并且过去几年都在持续增持。

截止 2024年年底,伯克希尔持有日本五大商社持仓市值达235亿美元(成本138亿美元),浮盈69%,预计2025年股息收入高达8.12亿美元。

巴菲特还透露,经过与五大商社管理层的沟通,伯克希尔未来持股比例可能突破10%,此同时,伯克希尔一直在增加其日元计价的借款,他和他的继任者格雷格将在未来几十年内持有这些日本股票的仓位。

2022 年我专门写过一篇文章《巴菲特买入日本“核心基础产业ETF”》,有介绍过巴菲特的投资逻辑。

巴菲特买入五大商社的价格大概介于0.4-0.9PB之间,而市盈率大部分位于5-8PE之间,价格非常低,股息率也还可以。这相当于巴菲特用0.8PB左右的价格买下了日本核心基础产业ETF。

今年的股东信中巴菲特也提到当时只是查看了它们的财务记录,并对它们的股票价格之低感到惊讶。并且这些年和管理层接触下来,也觉得他们很靠谱,所以决定长期持有下去。

除此之外,值得投资者学习的还有一点就是,巴菲特投资五大商社也可以看做是一次低风险套利。

巴菲特用于购买日本商社的资金并没有占有伯克希尔的资金,而是在日本发行了伯克希尔的长期债券,期限从5年到30年不等。5年的借款利息只有0.17%,而30年的利息也只有1.1%,可以说是极为便宜的一笔融资。

而日本五大商社中股息率最低的当时也有 2.7%,所以仅仅依靠每年收到的股息就可以完全覆盖贷款利息。是一次空手套白狼的教科书操作。

六、 伯克希尔估值

伯克希尔的内在价值评估可以分为非上市控股公司股权价值+上市公司股权价值。

1、 非上市控股公司股权价值

由于伯克希尔公司运营的大部分非上市控股公司都是保险、公用事业、零售等商业模式一般的二流或者三流公司,可以给于10PE,但是以老巴为首的管理层非常优秀,所以我认为合理市盈率可以给到15倍 PE。

2024 年运营净利润 474 亿美元,给于 15PE,合理估值为474*15=7110 亿美元。

2、 上市公司股权价值

截止 2024年底,伯克希尔持有的上市公司市值为2720亿美元,考虑20%的资本利得税,估值为2176 亿美元。

两者合计,伯克希尔合理估值约7110+2176=9277亿美元, 换算成伯克希尔 B 股股价为 430美元。

当前伯克希尔市值1.08万亿美元,高出合理估值 16% 左右,缺乏安全边际,这也解释为何巴菲特去年暂停股票回购。

在我看来, 给于伯克希尔非上市控股公司10-12PE会有比较好的安全边际,约合股价为 330-370 美元左右。耐心等待股价落入击球区。

本文作者可以追加内容哦 !

当下,大多数美股相较于美债收益率而言,估值显著过高,标普500指数市盈率28倍,纳斯达克指数市盈率则突破40倍,两者都处在 75% 历史百分位,也就是说当下美股估值高于历史上75%的时间(当然也不属于极端高估)。

所以巴菲特作为深度保守型投资者,当前卖出大量股票购入短期美债(注意不是长期美债),既是“耐心资本”的体现,也为未来可能会出现的大幅...[展开]