【核心结论】

华普集团旗下普益基金分析师认为,产业预期逐步登场,科技结构或迎来“换挡加速”。

短期维度下,优先关注国内TMT行业(计算机、传媒、通信)与港股互联网行业,重视科创50等“创阶段新高”的结构性机会;“关税冲击”落地释放利空担忧,家电、机械设备等出口链行业弹性或明显提升;中期持续关注“两新”政策持续加力指向的家电、汽车、消费电子,以及可能扩散的可选消费行业(社服、食品饮料等)。

在此之外,广泛红利资产“压舱石”特征并未改变,仍然具备中期配置的价值。

一、行情回顾

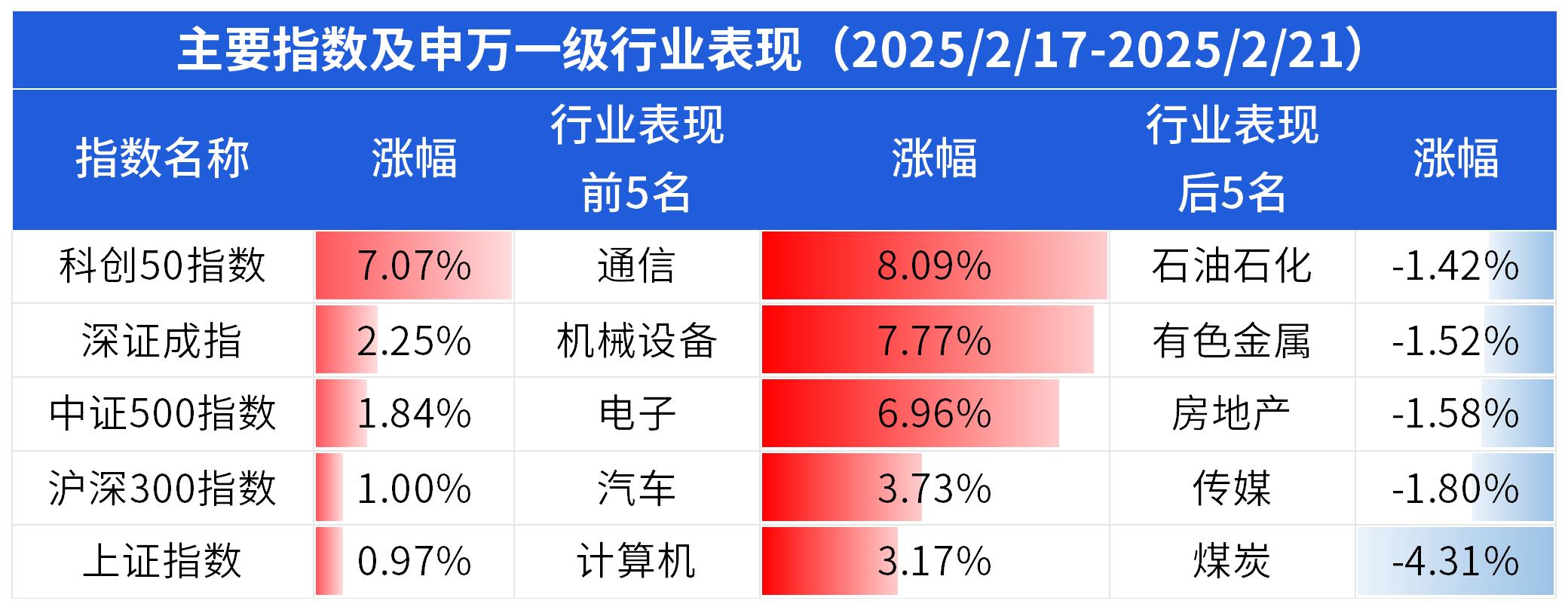

A股上周(2025/2/17~2025/2/21)震荡上行,主要指数、表现前五名及后五名行业板块表现情况如下两图所示:

数据来源:Wind,2025/2/17-2025/2/21

数据来源:Wind,2025/2/17-2025/2/21上周主要宽基指数均上涨,科创50指数强势领涨。多数申万一级行业上涨,“科技结构”持续占优,通信、机械设备、电子等行业领涨;煤炭、传媒、房地产等行业表现落后。

在2月17日文章《吃饭时间,不要“走开太久”》中有相关指数观点,简单复盘如下:

二、后市展望

根据上周市场表现,以下对主要宽基指数进行简要的技术分析。

图:中证500指数日线图,来源Wind,2023/8/10-2025/2/21

图:中证500指数日线图,来源Wind,2023/8/10-2025/2/21从中证500指数的日线图来看,当前上行趋势完好,至2月21日创出2025年以来反弹新高,成交额同步增加。短期大概率仍有向上动能,或向上测试趋势线压力,新一周参考区间5970-6190点。

图:沪深300日线图,来源Wind,2024/5/5-2025/2/21

图:沪深300日线图,来源Wind,2024/5/5-2025/2/21从沪深300指数的日线图来看,仍然围绕3952点一线震荡,但2月21日收盘成功站上3952点一线上方,成交额有所增加。短期或继续震荡上行,新一周参考区间3940-4020点。

图:科创50指数日线图,来源Wind,2023/5/25-2025/2/21

图:科创50指数日线图,来源Wind,2023/5/25-2025/2/21从科创50指数的日线图来看,走势明显强于主要宽基指数,至2月21日明显摆脱趋势线,并创出2024年9月24日以来的新高,成交额同步增大。短期有望形成新的上行趋势,新一周参考区间1070-1140点。

总体来看,市场明显转强,整体有望逐步形成新的上行趋势。宏观层面上,海外增量信息较少;国内方面,“民营企业座谈会”的重要讲话提振信心,叠加阿里巴巴2025财年第三季报及资本开支计划超预期催化,使A股及港股市场情绪氛围短期偏向乐观。综合来看,尽管整体宏观因素仍然缺乏“能见度”,但短期内“以我为主”的信心或已得到加强。

策略上看,在占优的科技结构上“顺势而为”的窗口期有延续至3月的可能。当前,市场从2024年9月底单纯的“政策预期(财政刺激)”开始转向“产业预期(企业资本开支)”,后者将明显提升科技相关产业链在未来多个季报中可能的盈利水平,即对科技相关板块给予更高的基本面支撑。同时,科创50、恒生科技指数等科技特征较为明显的指数陆续越过2024年10月高点,“刷新高点”亦是牛市的重要特征之一,即使后续科技板块发生短暂的技术性回调,资金浓厚的参与意愿或能够为行情提供支撑。

具体配置上,仍优先关注国内TMT行业(计算机、传媒、通信)及港股互联网行业,重视科创50等“创阶段新高”的结构性机会;其次为政策可能提振的内需及“韧性外需”交集中的家电、汽车、机械设备;对于中美科技竞赛中可能出现的摩擦,可将黄金及债券资产作为避险配置。

三、投资建议

华普集团旗下普益基金分析师认为,产业预期逐步登场,科技结构或迎来“换挡加速”。短期聚焦科技赛道;中期继续关注内需消费及“中特估”主题机会。主动型策略关注华安安信消费服务混合A(519002)、景顺长城能源基建混合A(260112)、大成策略回报混合(090007);赛道型策略关注宝盈半导体产业混合发起式C(017076)、华夏恒生互联网科技业ETF发起式联接C(013172)。希望远离市场波动的投资者,可选择稳健的产品进行配置,如上银慧享利30天滚动持有中短债券C(015943)等。

END

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由普益基金提供。基金投顾服务由取得基金投顾业务试点机构提供。

本文作者可以追加内容哦 !

![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")