【核心结论】

华普集团旗下普益基金分析师认为,科技领涨行情或“中场休息”,关注可能“逆行”的内需板块机会。短期维度下,转向“科技+内需”均衡持仓。

科技板块或有“缩圈”,后续整固后关注港股互联网行业,科创50等核心的增配机会;“关税冲击”再起,内需刺激政策或再加码,关注“两新”政策持续加力指向的家电、汽车、消费电子,以及可能扩散的可选消费行业(社服、食品饮料等)。

在此之外,广泛红利资产“压舱石”特征并未改变,仍然具备中期配置的价值。

一、行情回顾

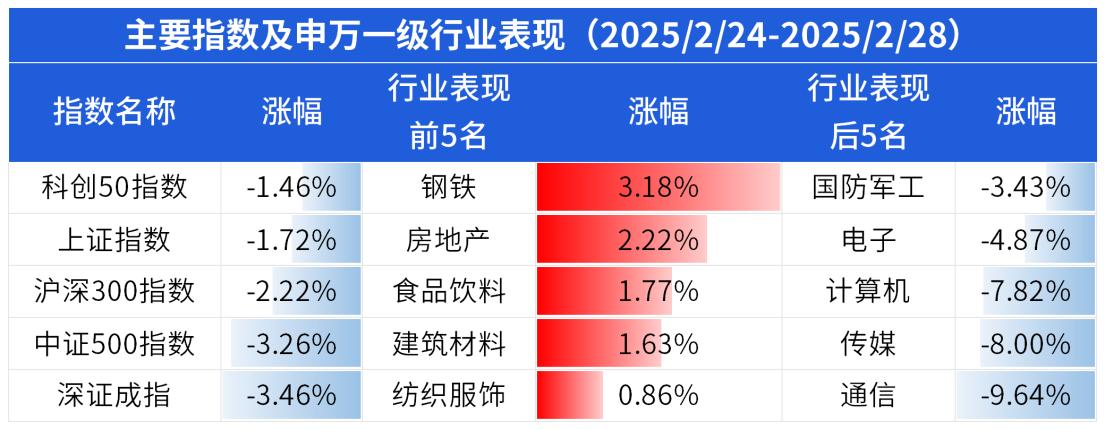

A股上周(2025/2/24~2025/2/28)受阻回落,主要指数、前五名及后五名行业板块表现情况如下两图所示:

数据来源:Wind,2025/2/24-2025/2/28

数据来源:Wind,2025/2/24-2025/2/28上周主要宽基指数均下跌,深证成指、中证500指数跌幅较大,科创50指数相对跌幅较小。多数申万一级行业上涨,“高切低”特征明显,近期强势的通信、传媒、计算机大幅回调;钢铁、房地产、食品饮料等行业逆势上涨。

在2月17日文章《换挡加速,重视科创》中有相关指数观点,简单复盘如下:

二、后市展望

根据上周市场表现,以下对主要宽基指数进行简要的技术分析。

图:中证500指数日线图;来源:Wind,2024/4/5-2025/2/28

图:中证500指数日线图;来源:Wind,2024/4/5-2025/2/28从中证500指数的日线图来看,未对趋势线发起冲击,2月28日大幅回调后已明显跌破短期趋势线,过程中成交额明显下降。短期在趋势线-间震荡概率较大,新一周参考区间5800-5980点。

图:沪深300日线图;来源:Wind,2024/7/20-2025/2/28

图:沪深300日线图;来源:Wind,2024/7/20-2025/2/28从沪深300指数的日线图来看,仍然围绕3952点一线震荡,至2月28日回调至趋势线,过程中成交额无明显变化。短期内或以震荡为主,关注趋势线支撑力度,新一周参考区间3850-3990点。

图:科创50指数日线图;来源:Wind,2024/4/5-2025/2/28

图:科创50指数日线图;来源:Wind,2024/4/5-2025/2/28从科创50指数的日线图来看,走势明显强于主要宽基指数,2月27日冲高至1140点附近后出现明显震荡,并在2月28日大幅回落,过程中成交额无明显变化。短期内或进行震荡整固,关注趋势线支撑,新一周参考区间1045-1115点。

总体来看,市场短期趋势明显受阻,较大概率进入震荡整固阶段。宏观层面上,2月27日特朗普在社交媒体中提及“将于3月4日对中国输美商品再加征10%的关税”引发全球市场担忧;国内方面,新一周内“两会”召开将是市场焦点,届时政策动向将对市场情绪产生重要影响。综合来看,市场开始逐步从政策空窗期进入落地期,政策的方向和力度将直接影响市场走势。

策略上看,2月28日市场的急跌是关税政策扰动与部分获利资金兑现的叠加结果。春节后持续领跑的科技结构出现集中回撤,同时“高切低”的逻辑正在逐步显现:内需驱动的消费板块开始受到关注,同时银行、公用事业等防御性板块也显示出韧性。在市场整体成交额仍然保持较高水平情况下,春季行情难言结束,更多是“修正斜率”“平衡结构”:一方面,以港股互联网、科创50为代表的科技核心“产业资本开支提升”的逻辑并未扭转,下跌后仍然是配置机会;另一方面,在未来政策有望加码的背景下,内需相关的消费行业可能存在较大预期差,成为调整期内的“逆行者”。

具体配置上,短期内可对涨幅较大的TMT、港股互联网、科创50为代表的科技板块做适度止盈,在市场后续震荡整固过程中再寻找增配机会,或将将部分科技行业持仓转向内需相关(家电、食品饮料、汽车等)板块。对于中美科技竞赛中可能出现的摩擦,仍可将黄金及债券资产作为避险配置。

三、投资建议

华普集团旗下普益基金分析师认为,科技领涨行情或“中场休息”,关注可能“逆行”的内需板块机会。

短期适度止盈科技类基金持仓,平衡权益持仓结构,后续待市场整固时再整体增配权益仓位。主动型策略关注华安安信消费服务混合A(519002)、景顺长城能源基建混合A(260112)、大成策略回报混合(090007);赛道型策略关注宝盈半导体产业混合发起式C(017076)、华夏恒生互联网科技业ETF发起式联接C(013172)。

希望远离市场波动的投资者,可选择稳健的产品进行配置,如上银慧享利30天滚动持有中短债券C(015943)等。

END

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由普益基金提供。基金投顾服务由取得基金投顾业务试点机构提供。

本文作者可以追加内容哦 !