【核心结论】

华普集团旗下普益基金分析师认为,短期维度下,以“科技+内需”均衡持仓等待行情演变。

科技板块在适度止盈后,在整固过程中关注港股互联网行业,科创50等核心的增配机会;内需关注“两新”政策持续加力指向的家电/汽车/消费电子、可能有增量政策的方向(社会服务/食品饮料/医药生物等)和受益于内需周期的有色金属。

在此之外,广泛红利资产“压舱石”特征并未改变,仍然具备中期配置的价值。

一、行情回顾

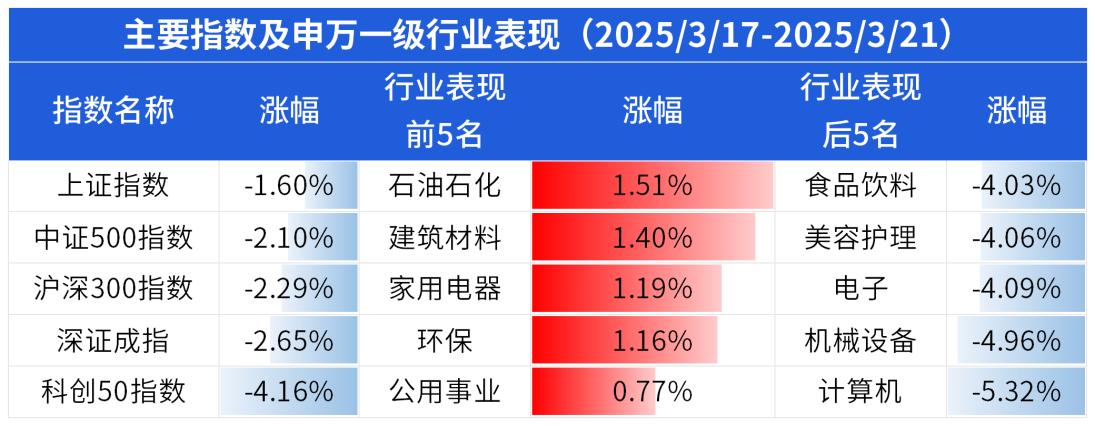

A股上周(2025/3/17~2025/3/21)受阻回落,主要指数、表现前五名及后五名行业板块表现情况如下图所示:

数据来源:Wind,2025/3/17-2025/3/21

数据来源:Wind,2025/3/17-2025/3/21上周主要宽基指数多数下跌,科创50指数跌幅较大。多数申万一级行业下跌,计算机、机械设备、电子等行业跌幅较大;石油石化、建筑材料、家用电器等少数行业逆势上涨。

在3月17日文章《内需“登场”,突破将至》中有相关指数观点,简单复盘如下:

二、后市展望

根据上周市场表现,以下对主要宽基指数进行简要的技术分析。

图:中证500指数日线图;来源:Wind,2024/6/8-2025/3/21

图:中证500指数日线图;来源:Wind,2024/6/8-2025/3/21从中证500指数的日线图来看,3月18日冲击趋势线受阻回落,至3月21日收盘跌落至趋势线下方,过程中成交额整体减少。短期内或重回震荡格局,突破上方趋势线前需要谨慎对待,新一周参考区间5880-6080点。

图:沪深300日线图;来源:Wind,2024/6/8-2025/3/21

图:沪深300日线图;来源:Wind,2024/6/8-2025/3/21从沪深300指数的日线图来看,3月17日后并未出现明显上攻意图,至3月21日重新跌破趋势线,并重回3952点一线下方,成交额整体略有下滑。短期内或重回震荡格局,新一周参考区间3860-3980点。

图:科创50指数日线图;来源:Wind,2024/6/8-2025/3/21

图:科创50指数日线图;来源:Wind,2024/6/8-2025/3/21从科创50指数的日线图来看,3月20日跌破趋势线后出现急跌,成交额整体下降。短期内升势或暂缓,较大概率围绕1050点一线震荡整固,新一周参考区间1010-1080点。

总体来看,市场出现较为明显的回调信号。宏观层面上:美联储3月再次暂停降息,但重提“通胀暂时论”透露出未来仍有降息意愿,其后美国表示同意与中国、加拿大两方就关税问题进行磋商,短期内市场情绪或受此提振,但中期结果仍然不明朗;国内方面,中共中央、国务院印发《提振消费专项行动方案》,但3月LPR均“按兵不动”。总体来看,目前宏观层面无超预期信息,落地政策仍聚焦于长效影响,短期对市场情绪影响较小。

策略上看,上周内出现两个特征:一是市场成交额整体有所下降,成交额从2月底至3月以来一直是判断春季行情延续的逻辑支撑,此时整体下降值得警惕;二是科技主题与内需顺周期相关板块同步下跌,科技主题切换至内需顺周期板块的路径受阻,或表明市场对经济增长预期仍然信心不足,整体风险偏好或面临“下台阶”。综合来看,短期市场较大概率进行震荡整固,且科技主题的短期波动或明显增大。

具体配置上,仍可关注“科技+内需顺周期”两个方向的配置:科技主题适度止盈,后续震荡整固过程中择机增配以港股互联网、科创50为代表的科技核心;内需顺周期板块位置较低,可继续关注政策发力方向中的增量机会(如汽车/家电/医药生物/社会服务)。对于中美科技竞赛中可能出现的摩擦,仍可将黄金及债券资产作为避险配置。

三、投资建议

“东风”未至,退守整固。

华普集团旗下普益基金分析师建议,短期适度止盈科技类基金持仓,平衡权益持仓结构,后续待市场整固时再整体增配权益仓位。

主动型策略关注华安安信消费服务混合A(519002)、大成策略回报混合(090007);赛道型策略关注宝盈半导体产业混合发起式C(017076)、华夏恒生互联网科技业ETF发起式联接C(013172)。

希望远离市场波动的投资者,可选择稳健的产品进行配置,如东方红90天持有纯债C(019542)等。

END

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由普益基金提供。基金投顾服务由取得基金投顾业务试点机构提供。

本文作者可以追加内容哦 !