一、周行情回顾

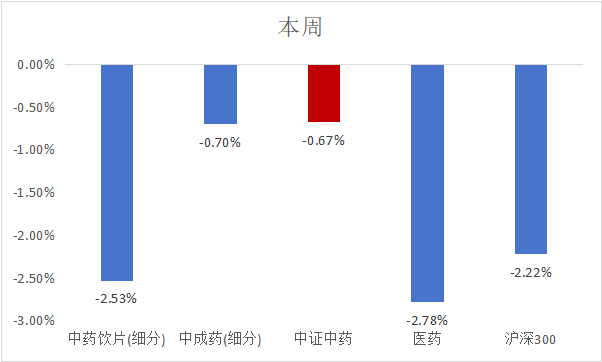

$中药ETF(SZ159647)$ :本周中药指数涨幅-3.14%。

3月1日,中国物流与采购联合会、国家统计局服务业调查中心发布的2025年2月份中国制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点。2月PMI重回扩张区间,表明经济延续了四季度以来底部企稳的态势。一方面,2月PMI大幅回升的背后固然来自春节的季节性因素;另一方面,表现好于季节性的PMI生产指数和PMI新订单指数,说明年后复工复产和需求复苏其实比往年更强,这也带动了价格指标的回升。不过,在外部不确定性加剧的情况下,企业整体仍处于观望情绪,二季度财政发力的节奏和空间是关键。“春节效应”逐步消散,2月制造业PMI回升。从历史数据来看,历年春节时点越是前置,2月制造业PMI上升幅度越大——通常春节在1月的年份,2月企业可以更快地进入复工复产,因此2月PMI大概率会边际上升;反之,春节在2月的年份,2月制造业生产还处于“放假模式”,因此2月PMI边际下降的概率更高。在今年春节“落脚点”位于1月的情况下,2月制造业的回升符合预期。

从全球经济周期来看,美国正处于以AI人工智能为代表的科技浪潮发展阶段,就业市场旺盛,经济仍在较快增长。从短周期来看,美国消费相对稳健,制造业景气度开始回升,二次通胀风险抬头,美联储暂时停止降息步伐;特朗普新政对金融市场产生扰动,同时俄乌冲突出现新局面,预期不确定性较强,全球资金观望情绪或将上升。中国经济正处于房地产行业调整、人口调整及债务化解周期,逐渐显露出包括地方债务风险、居民消费升级不畅等问题,长期问题亟待改革解决。2025年经济运行仍存在一定压力,存在陷入流动性陷阱的可能,亟需改革和刺激政策出台。从短周期来看,开年至今地产销售先扬后抑,汽车销售仍较快增长,家电以旧换新热情不减,Deepseek等带动的科技创新带动经济活力大增。

本周港股A股市场调整震荡主要原因在于:一方面,美股持续大跌带来的风险传导。近6个交易日来美股连续大跌,纳指、标普500、道指出现一定的跌幅,近期近日美股的弱势调整给全球资本市场带来了明显风险抑制,受此影响,今日全球主要经济体市场均大跌,其中恒生指数一度跌超3.8%、恒生科技指数一度跌超6.2%、韩国综指下跌3.39%、日经225下跌2.88%,A股也不例外受到了明显的外部风险偏好抑制。二方面,美国再度对中国挥舞关税大棒。美东时间27日,美方威胁将于3月4日起以芬太尼为由对中国输美产品再度加征10%关税,如果落地这将是特朗普本届任期内第二次对华加征关税(第一次加征的10%关税已于2月5日生效)。三方面,全国“两会”召开在即,市场预期逐渐回归理性。春节后市场表现优异,其中一项重要支撑在于市场对两会的宏观政策力度预期不断抬升,这符合历年的日历效应,同样过度抬升的政策预期也往往在两会召开之即回归理性。

港股通科技指数年初涨幅惊人,短期内出现了较快的上涨,短期市场震荡回调是正常的。我们认为,市场起伏是常态,投资决策的重点在于识别长期趋势,目前情况下,我们认为市场的潜在回撤将给投资者提供更好的风险收益比,而立即买入也不失合理性。

回顾历史可以发现,当一轮科技浪潮到来的时候,投资回报是难以估量的。90年代微软涨了96倍、思科涨了670倍,这通过常规的估值评估框架是不可解释的,但是确实发生了。举一个近的例子,英伟达2023年涨了239%,市盈率达到40倍附近。如果在传统的估值衡量体系下看,很容易就得出英伟达已经太贵的结论。但事实上,英伟达在2024年又涨了171%。这给我们揭示了一种可能性:当大级别的技术革命到来时,常规的估值框架是限制不了股价的上涨的。

港股通科技短期回调后,等待筹码交换后性价比会更好。

中药板块近期不是投资主线且负相关。

二、热点催化

看好五大主线投资机会。1)名贵高端中药OTC:天然牛黄价格持续高涨,带来了以天然牛黄为产品主要原材料的相关企业成本压力。随着后续放开天然牛黄进口政策落地,天然牛黄价格有望企稳回落,以及相关产品具有潜在提价可能性,有望提升企业盈利能力。2)国企改革:2025年是国企改革承上启下的关键时期,中药国有企业有望陆续出台新的未来5年战略规划,近期多个中药国有企业在管理层任命、战略规划、股权激励等方面动作显著,有望迎来积极变化逐步兑现改革成效。3)院内中药:看好具有准入身份加持的院内中药品种有望在未来迎来放量机会。具体而言:国谈1.1类中药创新药有望在较短时间内成为过亿品种。在基药986政策要求下,进入新版基药目录是中药品种放量的重磅催化因素。中成药集采持续提质扩面,未来中成药集采预计会持续推进纳入更多中成药品种,集采中选品种有望持续提高医疗机构覆盖率,实现以价换量。4)红利资产:中药上市公司普遍具有品种、品牌、渠道等护城河,能够产生持续稳定的现金流。看好在手现金充足,后续有望维持较高分红比例的相关标的。5)困境反转:部分中药企业受感冒相关品种去库存影响,短期经营节奏有所承压,企业主动全面清理渠道库存或计提减值,随着产品去库存影响逐步减弱,2025年有望迎来持续改善。

三、投资观点

2025年中药板块有望迎来多重因素共振。1)业绩端:从已经发布业绩预告的34家上市公司来看,预告归母净利润同比负增长的公司数量为22家,同比正增长的数量仅12家。2024年业绩整体有所承压,2025年中药板块业绩压力有望逐步减弱。2)政策端:第三批全国中成药集采结果落地,整体平均价格降幅为63%,较以往批次降幅有所增加,但涉及上市公司品种数量较少,对上市公司业绩影响有限;新版基药目录有望在2025年出台,为中成药品种放量注入新活力。3)成本端:中药材价格指数在24年7月开始逐步回调,下游中药企业成本压力逐步减弱。随着中药材价格指数下降,中药企业毛利率有望在25年开始逐步迎来改善。4)需求端:近期流感等疾病带动相关治疗产品需求,感冒等相关产品渠道库存有望加速出清。5)竞争格局:中药行业并购整合较为频繁,部分中药上市公司具有潜在产业链整合预期,有望推动行业集中度提升。

$云南白药(SZ000538)$ $片仔癀(SH600436)$ #养老机器人国际标准发布!产业链或受关注##固态电池2026或迎爆发!A股如何掘金?##小米SU7 Ultra爆单破纪录!股价怎么走?##迪王大疆首发灵鸢系统!概念股要沸腾了?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !