近期,大华银行中国向富邦华一银行转让个人业务(范围涵盖个人客户持有的账户、存款、贷款和相关财富管理产品)一事,让富邦华一银行这家台资银行再次受到市场关注。

但对于本次大华银行中国业务转让给富邦华一银行,有花旗银行前员工表示担忧。

因为在2024年,花旗银行中国向富邦华一银行转移个人信用卡相关应收账款的过程中,以及该业务交割完成后,仍有不少用户反馈问题多多未解决,甚至一度投诉到监管。

2024年,花旗银行官方发布公告——向富邦华一银行就花旗中国个人信用卡还款服务停止后仍未结清的欠款款项或信用卡分期还款余额(“应收账款”)进行债权转让,该转让计划于2024年7月5日交割。

虽然距离官方公告该业务转移完成已经半年多,但细节之处至今似乎仍然存在一些“bug”。

01 凌乱的客服

在正式交割业务之前,花旗银行中国和富邦华一银行均向客户发布了很多注意事项,转移流程细节。

但在实际的转移过程中,总有一些意料之外的问题出现。

一位花旗银行用户告诉「一只互金鹅」:这个转移过程看似很简单,花旗银行用户并不需要注册富邦华一银行相关账户,富邦华一银行把客户逐个设立了富邦华一银行的内部账户,客户在花旗银行剩余的欠款,还款到富邦华一指定的账号(每个人都不同)即可。

但是问题来了——

花旗银行的信用卡老客户转移到富邦华一的所有查询和还款,只能通过富邦华一银行的微信公众号处理,APP上并不会有任何展示。

所以这会导致一系列的客服对接问题,“有些客户没有关注公众号。”

问题又来了——

富邦华一银行虽然做了详尽的客户转移流程图,但在对外通知公告其客服电话时,并未注明外地客户电话联系其客服需要加“021”的区号,这就导致大量非上海客户联系其公布的客服热线会出现电话打不通的情况。

如果客户逾期未还款,富邦华一银行会电话联系提醒客户。

但,富邦华一银行的外呼电话号码并不是统一的。

有客户反馈,或许是相关催收外包给了第三方公司,有问题想回拨电话,但无法打通。亦有用户反馈客服说话感觉偏台湾腔,担心电话的真实性,甚至怀疑是诈骗电话。

“连个文件也没有,电话也无法回拨,都不知道是不是银行的人,没法弄。”

“(富邦华一银行)没一个电话打得通的,还款事宜无人跟进、无人处理。说好这周联系我也没联系。”

“我的Citi(花旗银行)没有违约,转到富邦后额度也没了,富邦自己跟我协商的东西没人跟进。”

“外包的公司打电话,搞不好还是诈骗。”

多位花旗银行老客户对富邦华一银行客服的专业性和态度表示质疑。

总结来说,因为凌乱的客服对接,导致大量客户有疑问联系不上银行、不确定来电是否是真的银行机构……

如此一来,也给了一些客户“不还款”的“好借口”。

值得一提的是,一些按照流程按期还款的合规客户对于富邦华一银行的操作也略显失望。

因为本次两家银行的业务交割,只是花旗银行在停止信用卡业务后,客户仍未结清的信用卡还款余额应收账款债权转让,并不涉及其他信用卡业务转移。

据悉,债权转让之后,多位用户反馈富邦华一银行不同意其提出的相关账单设置新的分期服务。

客户如果要办理新的信用卡业务,也需要重新申请富邦华一银行的信用卡产品。

但有花旗银行信用卡客户反馈,似乎富邦华一银行的风控审核很严格,申请未通过。

02 征信报告上的“资产转让”是个迷

除了客服对接流程问题多,债权转让后的客户征信报告显示还有个大“bug”。

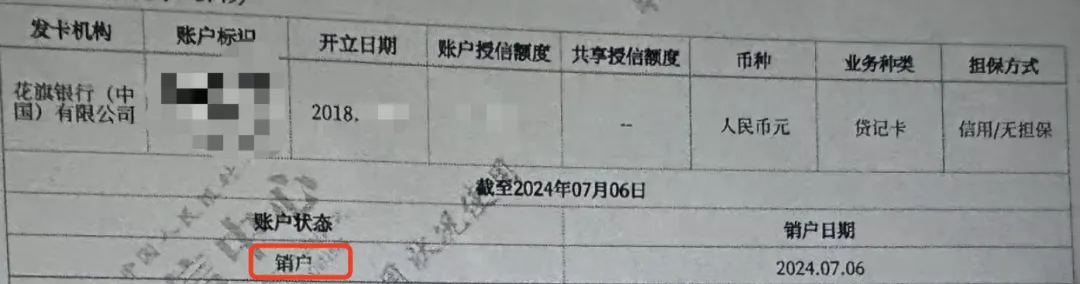

在两家银行交割相关业务后,这部分花旗银行老客户的征信报告“特殊交易类型”一栏会出现一笔“资产转让”的标识。

(截图来源:花旗信用卡老客户)

从多位花旗银行老客户的征信报告截图来看,“资产转让”发生时间为“2024年7月6日”,这正是官方公告两家银行相关业务交割之日。

问题就出在这个“资产转让”标识。

有从业者告诉「一只互金鹅」,从监管的角度来说,“资产转让”是一个客观描述,算中性词。只是碰巧用这个词的,都是因为坏账转移第三方。

也有银行人士解释,从风控的角度来看“资产转让”是一个比较负面的词汇。

市场上一些金融机构会将不良资产转让给第三方的不良资产处置公司以收回欠款。对应的债权转让之后,相关借款人的征信报告上就会出现“资产转让”的标识。

当然也不排除有金融机构会根据业务需要转让部分信贷资产来实现资金优化配置和风险分散。

但行业中多数情况是,金融机构通常进行转让的都是风险较高,或者已经成为不良资产的部分资产。

「一只互金鹅」就发现有捷信消费金融的老客户就在社交平台上展示过其逾期多年后,征信报告上出现“资产转让”的标识。

也就是捷信消费金融将该不良资产转让给了第三方机构。

不过捷信消费金融的老客户和花旗银行老客户有个细微差别是——

捷信消费金融老客户的账户状态显示“结清”,而花旗银行老客户的账户状态显示为“销户”。

(截图来源:花旗信用卡老客户)

现实情况是,确实有花旗银行老客户反馈因为该“资产转让”的标识导致其办理房贷被其他银行拒绝。

也有客户反馈其他银行的信用卡在贷中风控审核时,冻结了其信用卡额度就是因为其征信报告中出现了该“资产转让”标识。

上述花旗银行前员工表示,遇到老客户“吐槽”,也只能建议客户把转移到富邦华一银行的信用卡抓紧还清,然后提供结清证明,再更新征信。

但此处又涉及到——

从花旗银行转移到富邦华一银行的部分信用卡客户有分期账单,如果客户想要提前结清该笔分期账单,需要在微信申请,再等待新的一期账单出来,才能把剩余的分期显示在账户。客户才能还款。

这又回到了前文描述的联系富邦华一银行客服异常困难,沟通不畅的问题……

所以,在花旗银行老客户还有一堆问题未解决之际,又收下大华银行的个人业务。

富邦华一银行,真的都能消化完,消化好吗?

03 富邦华一银行2024年净利润大增

不管业务交割多么凌乱,富邦华一银行2024年业绩飞涨也是事实。

据富邦华一银行最新的 2025 年同业存单发行计划显示,2024年富邦华一银行总资产规模1434.26亿元,同比增长3.27%。

2024年,富邦华一银行营收20.01亿元,同比增长26.3%;净利润3.95亿元,同比2023年暴增2223%!

2024年净息差1.43%,2023年该数据为1.01%。2024年资本充足率为14.16%,2023年为14.53%。

2024年富邦华一银行不良率为0.79%,相比2023年微降,2023年该数据为0.81%。整体该行不良率处于行业极低水平(国内商业银行平均不良率约1.6%)。

2024年拨备覆盖率为228.79%。

尽管有从业者认为收购花旗银行的个人相关业务,为富邦华一银行带来了部分业绩增长。

但,「一只互金鹅」认为,大概率还是其自身的个人贷款业务,尤其是个人消费贷相关业务的增长,带来了其业绩整体的显著提升。

关于富邦华一银行自己的个人贷款、小微企业贷款业务发展详情,我们改天再聊。

本文作者可以追加内容哦 !