最近消息面上其实利好蛮多的:懂王发贴,基本确定要搞数字战略储备;3月7日还要举办首次相关峰会;月初又基本也是各家矿业公司公布数据,行情预期上拉满了。

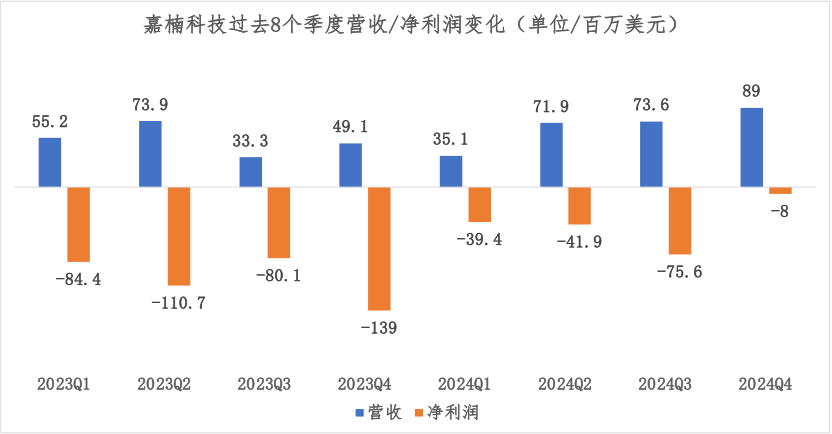

嘉楠最新发的数据,2024年第四季度预估收入约8900万美元,超出此前指引约10%,环比也有增长,熊市寒冬算是彻底过去了。

到2025年2月底,自营算力从5.53 EH/s增至5.73 EH/s,BTC持币量达到1355枚 。综合电力成本0.04美元/千瓦时,行业领先。

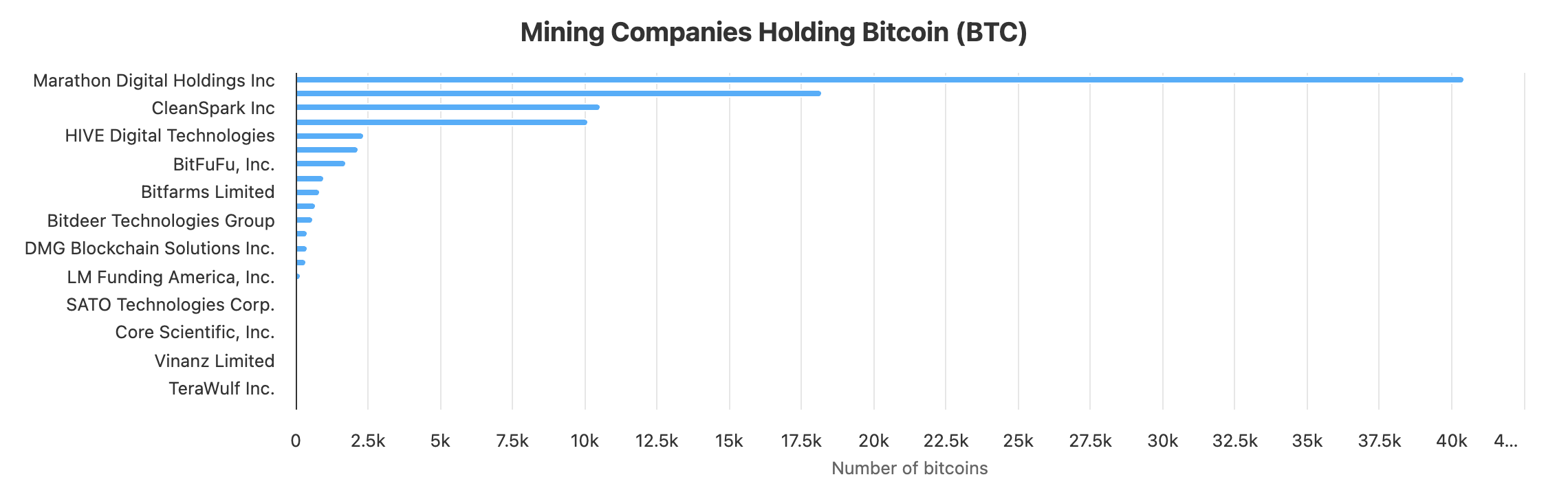

虽说对比来看的话,头部矿业公司持币基本都要1万枚,但目前嘉楠这个体量,单看自挖也算是个中型矿业股了。

1月份公司给的2025年业绩指引:全年收入在9亿美元至11亿美元之间,同比3-4倍的增长!这轮牛市应该会有点作为。

矿机业务:卖铲子的生意

算力机器业务属于典型的卖铲子生意,因为减半期存在,阶段性会打击矿工积极性,周期性很强,基本要按照周期股来炒,跟现货存在剪刀差。

周期股基本上属于干一年吃三年,牛市特别舒服,比如典型的2021年牛市,净利润就3个多亿美金。而2023年算力寒冬,算力机器平均售价从2022年的每TH/s 40.8美元暴跌到仅8.9美元,库存积压基本是买一台亏一台。

从嘉楠最近几个季度营收的净利润变化情况来看,牛市气息很明显了。实际上2024年Q2,也就是减半期之后,基本上就算牛市启动了,Q2营收直接翻倍,只不过利润还没起来,这个跟去库存相关。

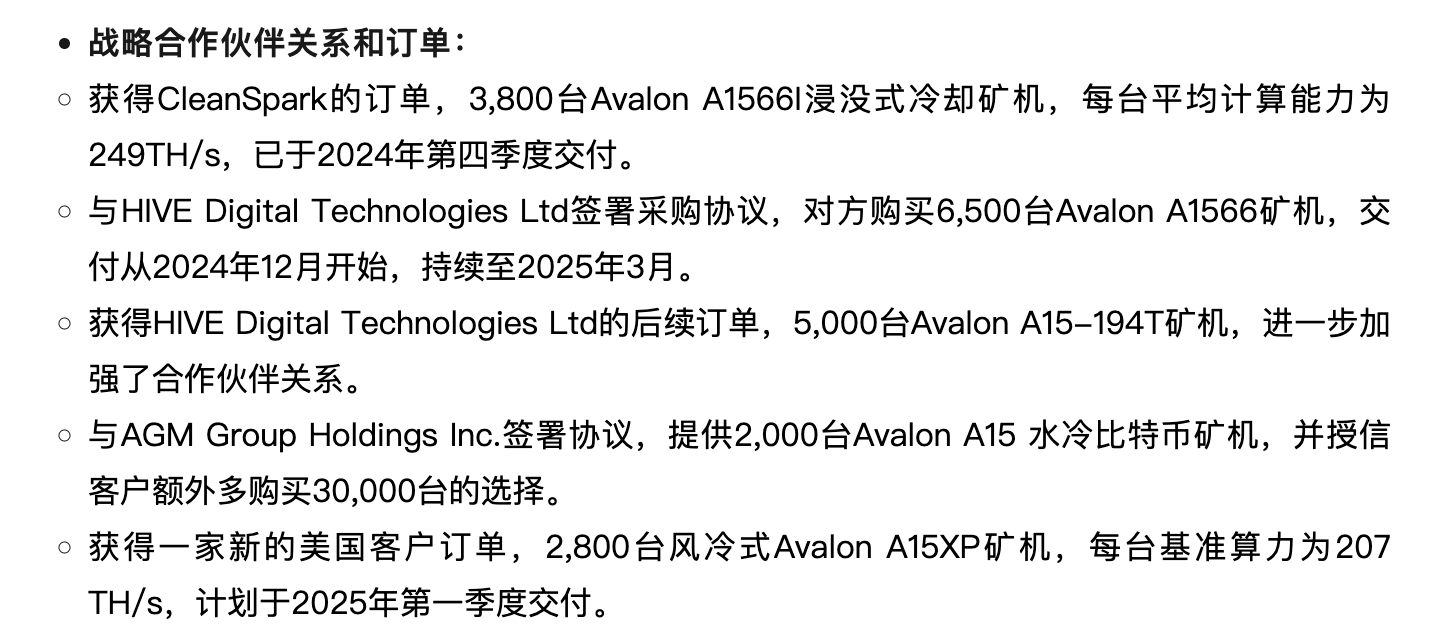

2025年订单和交付预期:

这里简单提一下算力机器玩家,嘉楠是全球首批ASIC算力机器厂商,早在2013年就交付了全球第一代ASIC算力机器 Avalon 系列,是行业比较早的玩家,在芯片设计和供应链上都有积累。虽然龙头一直是比特大陆,嘉楠和MicroBT在上个减半期势头也非常猛。

根据沙利文发布的白皮书,2023年BTC算力机器全球算力销售总量达到1.62亿TH/S,嘉楠科技旗下的Avalon Miner截至2023年底累计算力销售排名全球第二。

嘉楠的Avalon系列,在稳定性和兼容性方面口碑一直不错。比如旗下Avalon A14算力机器在美国德州实地测试中表现出色,耐受极端气候。而近期嘉楠在家用场景动作也比较多,1月CES上嘉楠Avalon Home系列Avalon Mini 3和Nano 3S。其中Avalon Mini 3算力37.5TH/s,可通过手机APP管理的智能家居设备,功率为800W,还跟取暖功能结合在一起了。

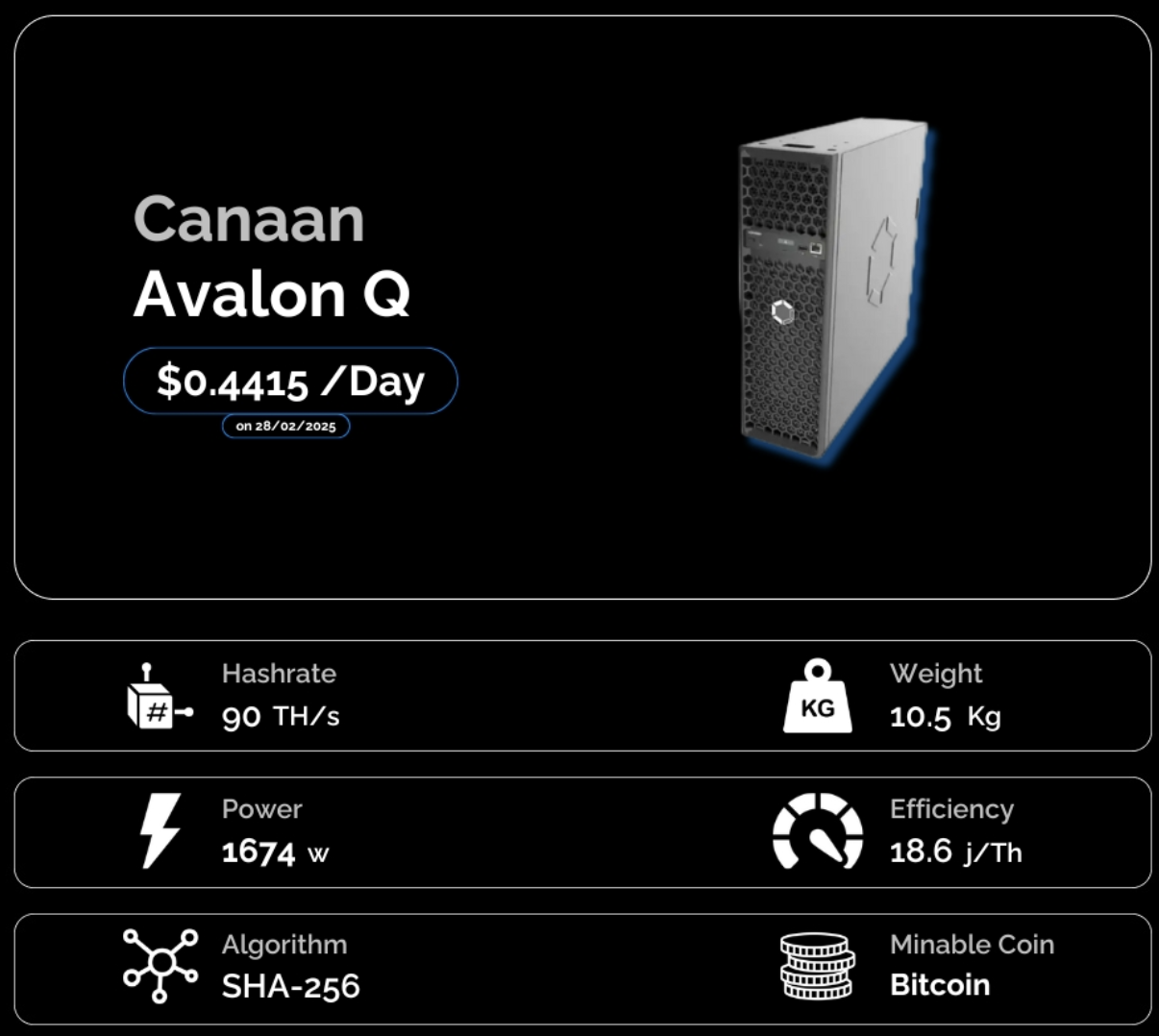

2025年2月嘉楠还发布了体积小巧的 “Avalon Q”家用算力机器,支持110V家用电压,号称“客厅静音挖矿”瞄准了个人玩家市场,进一步丰富产品线。

不过话说回来,算力机器江湖“性能为王”才是真理。搞定先进制程以后,嘉楠的机器性能也逐渐迈入第一梯队。从最新一代机器的产品力表现上来看,中高端型号 Avalon A15Pro 提供 218 TH/s 的算力,功耗约 3662W,能效比约 16.8 J/TH(3%)。最高端的型号之一Avalon A15 Hyd(U) 水冷版本,单机算力高达 370 TH/s。

近期CLSK、HIVE、AMG等大型矿业公司纷纷采购A15系列,充分肯定了A15系列产品,性能和稳定性表现出色,而且能保证大批量交付。整体性能跟参数方面,对比比特大陆最新一代Antminer S21系列,都属于当前第一梯队产品。

比特大陆的S21也是少部分版本性能指标惊人,而且期货居多,比如油冷版还是限量款,需要综合考虑性价比。

自营业务:既当矿工,又卖机器

除了卖“铲子”,嘉楠科技也亲自下场“淘金”。自2021年下半年起,公司开始部署自营业务。到2025年2月底,自营算力从5.53 EH/s增至5.73 EH/s,公司1月给的指引是计划在2025年年中将北美算力提升至10 EH/s、全球达15 EH/s 。

这轮牛市以MARA为首,包括像灿谷这种,矿业股都在激进布局。

嘉楠搞自挖月产量快突破90了,2025年1月、2月产量分别为88、82枚(2月只有28天)。截至2025年2月底,嘉楠累积持币达到1355枚 ,按当前市价价值过亿美元,这可比卖机器赚钱快多了,毕竟现在可是牛市初期。

叠加嘉楠的电费成本控制在行业领先水平:综合电力成本仅约每度电0.04美元(目前行业普遍是在0.1美元),成本控制上还有有比较大的优势。

搞自营其实还有另一个战略意义——提高损益表稳定性。遇到熊市,部分算力机器自己挖,持续有挖矿收入,比任其躺仓库贬值要明智得多,毕竟全部计提也不划算;牛市里自挖还能多赚钱,机器转售也赚钱。现在同业这样做法也比较多,比如年初,比特大陆也把自家旧机器部署出去,通过出租在架机器获取收入。

既是设备供应商,又是“淘金”玩家。这种模式相当于把行业剪刀差缩小了,牛市行情下业绩弹性也会比较大。

寒冬过后,如何定义牛市

虽然这个行业发展了蛮久,但依然属于高度监管的行业,各国态度不一。

相比于上届老美收紧,懂王从竞选期间就开始给行业理清方向了,内阁成员、壹号令、再到自己发币,撤销SAB 121预期,整体行业的监管环境趋于明朗,包括传统能源企业和上市公司也加入,行业参与者更加多元,整个全球行业版图也开始变化,对上游机器刚性需求只会越来越大。嘉楠是主流矿机商里唯一美股上市的,算是提前战队了老美,合规上应该有一些优势。毕竟没上市的几家在俄罗斯伊朗朝鲜都玩儿得很花,不知道后续美国会不会有制裁风险。

BTC长期价值看涨的共识仍在,现在是10万刀,未来20万刀、100万刀,都不好说,毕竟上限2100万枚。

另外2024年刚刚经过减半期,旧机器效率骤降、矿工更换新机的需求上升,这对机器厂商来说行业利好也在逐步兑现。

新一轮行业投资周期已经提前启动了,嘉楠这样的机器股直接受益。目前上市标的不多,直接可比的只有亿邦国际这样的小玩家,而国内机器巨头比特大陆、神马机器尚未上市,小鹿的机器主要自挖没有市场流通,嘉楠属于稀缺标的。

从行业大方向上看,最近市场风声比特大陆遇到了不小的问题,2025年算力机器市场大概率要变天,嘉楠有望实现业绩和估值的“双升”——机器大卖、矿场盈利、账上囤币升值。

有一说一,现在嘉楠科技股价约在1.3美元左右徘徊,快跌破净资产了,对应市值不到5亿美元。按照公司给出的2025年营收指引中值10亿美元,市销率甚至不到0.4倍,可谓严重低估。目前分析师华尔街分析师对嘉楠的目标价平均为5.00美元,高点8美元,就算取低点3美元,相较当前股价也有一倍以上涨幅空间。

不过目前需要关注的是嘉楠的现金情况,目前行业股基本是一边挖,一边买,嘉楠资金方面不占优,而且不断定增,去年11月跟机构发了一波A-1类可转换优先股,后续不排除继续定增或者发ATM可能,会摊薄收益。

本文作者可以追加内容哦 !