灿谷昨晚刚发的第四季度和全年业绩,听完电话会,几个关键数据分享下:

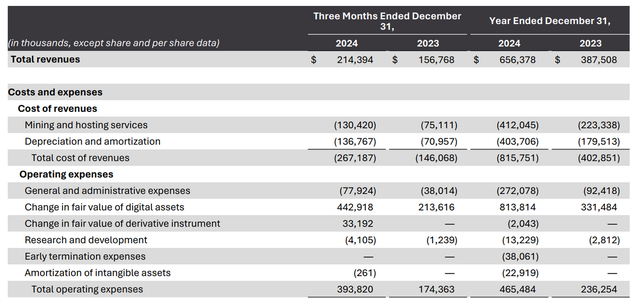

1、营收:Q4 6.68亿,挖矿贡献6.53亿;2024全年8.045亿,去年是17亿。

2、净利润:Q4 5590万,全年净利润2.998亿,去年净亏损3790万。

3、数据:季度内933.8枚,平均开采成本(不含折旧)67769.9美元

4、现金情况:总余额25亿(截至2024年底,现金及等价物和短期投资)

5、汽车金融:融资余额39亿,公司承担未计提的11亿,年度坏账率M1和M3分别3.24%和1.78%,风险敞口下降。

灿谷Q4这个当期报告参考性意义蛮大的:

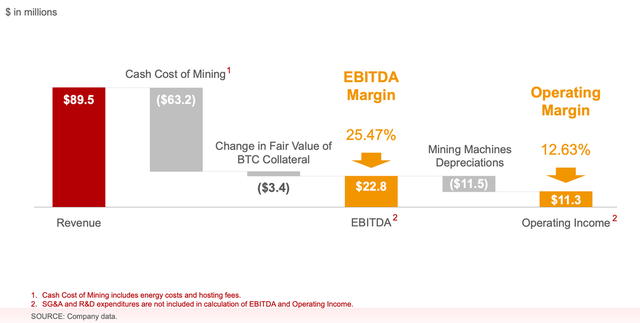

结合营收和净利润情况看,Q4挖矿收入6.53亿,营收占比差不多97.8%,后续基本就可以纯粹当矿业股看了;(插一句,公司新版IR网站上线,比旧版看上去舒服不少,效率也是真不错,Q4的Investor Presentation已经挂出来了,感兴趣的可以自己看)

之前主业车金融相关的,预估只会留有利润部分,而且还在不断降规模。

Q4净利润5590万基本都挖矿贡献,如果全部剔除这部分,全年净利润也有近2.4亿。

挖矿业务:

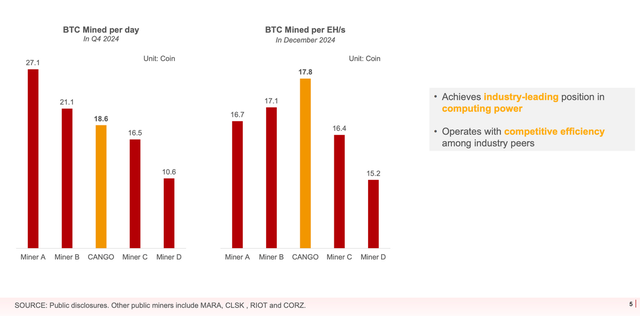

32EH/s算力全球第三,单币挖矿成本67,769.9美元。

对比纯矿业公司的话,确实要比行业均值稍微高一丢丢(1万美元左右,除了电费还包括托管等费用),但是综合来看,其实这个成本也还好,灿谷Q4经营利润率12.63%。

目前牛市预期非常一致,低于10万美元很多企业都在现金买、甚至发债贷款买,这个成本价还算可观。

对比看,MSTR,截至 2025 年3月2日,持有499,096枚,成本约331 亿美元,平均成本66,357 美元。

MARA之前发的2024年报,总体平均成本是87,250美元,一个是重资产,再一个现金购买部分拉高了成本。

关于设备折旧,翻了下MARA财报,Q4对应53.2EH/s,折旧摊销就高达1.368亿美元,全年4亿美金,感觉部署新矿机折旧摊销费用高的吓人。

灿谷财报没提这部分,等收购另外的18EH/s,跟MARA总算力差不多,等完整年报出来可以具体对比下折旧方面,感觉不会这么夸张。

举个不恰当例子,买新车的话,落地就贬值30%。折旧这个概念,新设备折旧更快,灿谷这批S19XP本身就是二手的,应该还好。关键点还是抓住这个减半期,实现价值最大化,尽量多的挖币,控制好电力成本和。

具体产量和效率方面,灿谷Q4日均18.6枚,按照有效算力来看的话,去年12月灿谷效率居然是最高的。

灿谷矿机S19,90%水冷,40%在美国,分布在多个州,包括南卡罗来纳州、阿肯色州和俄克拉荷马州,其余部分则分布在东非、阿联酋和加拿大等,基本都是能源成本洼地。

电话会管理层给的2025年几个指引:

1、目前预估年产量6000枚,还在推进另外18EH/S收购,完成后总产量会增加。

2、战略是利用好现有矿机,提高效率,保持算力领先,放大规模优势。

3、CEO说还在积极寻找优质标的,估计2025年50EH/s是个保守数字。

4、二手车业务,预计出口1500台,总价值1500万美元。

5、预估BTC区间价格是9w-12w刀。

总体感受,建立在牛市预期基础上看好这块业务。

公司之前搞二手车业务的,特别是出口,像新能源、储能相关项目接触非常多,电力成本这块通过挖矿释放削峰平谷价值会越来越明显。

目前现金方面,25亿现金及等价物+短期投资。等2025年原有业务进一步缩减规模,也能进一步释放资金。另外的18EH/s是定增,对现金不会有啥影响。

去年12月16日后,FASB(美国财务会计准则委员会)新准则生效,持币资产会按照公允价值来计算了,报表上也会好看。

另外有个点,最近BTC大户们,类银行业务已经初显端倪了。跟三方平台合作,提供BTC借贷业务。看2024年MARA一直都在开展借贷业务,长期目标是抵消运营费用。

估计后续灿谷也会搞,等持币破万吧。

本文作者可以追加内容哦 !