【核心结论】

华普集团旗下普益基金分析师认为,震荡期适当再平衡,从容等待“下半场”。短期维度下,转向“科技+内需”均衡持仓。

科技板块或有“缩圈”,后续待整固后关注港股互联网行业,科创50等核心的增配机会;“关税冲击”再起,内需刺激政策或再加码,关注“两新”政策持续加力指向的家电/汽车/消费电子,以及可能扩散的可选消费行业(社服、食品饮料等)和受益于内需周期的有色金属。

在此之外,广泛红利资产“压舱石”特征并未改变,仍然具备中期配置的价值。

一、行情回顾

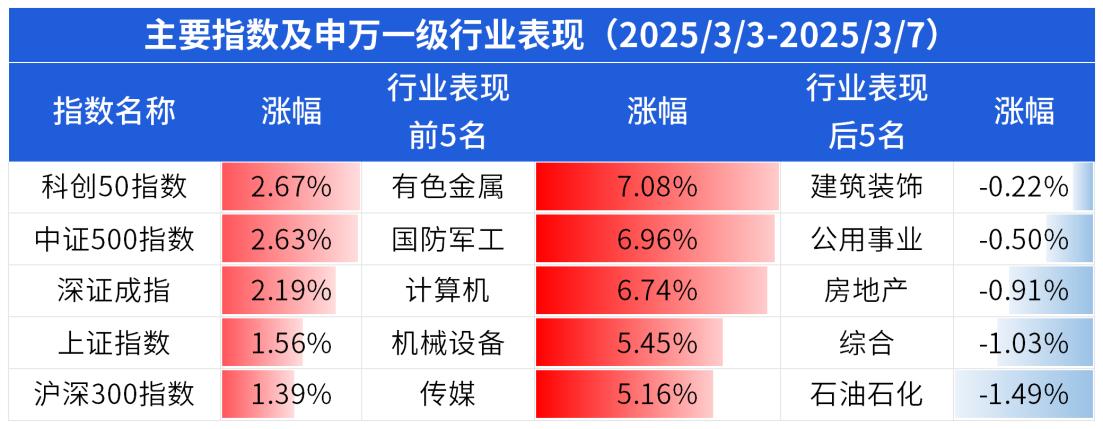

A股上周(2025/3/3~2025/3/7)震荡反弹,主要指数、表现前五名及后五名行业板块表现情况如下两图所示:

数据来源:Wind,2025/3/3-2025/3/7

数据来源:Wind,2025/3/3-2025/3/7上周主要宽基指数均上涨,科创50、中证500指数表现领先。多数申万一级行业上涨,有色金属、国防军工、计算机等行业涨幅领先;石油石化、综合、房地产等少数行业下跌,且跌幅较小。

在3月3日文章《中场休息,关注“逆行者”》中有相关指数观点,简单复盘如下:

二、后市展望

根据上周市场表现,以下对主要宽基指数进行简要的技术分析。

图:中证500指数日线图;来源:Wind,2024/4/5-2025/3/7

图:中证500指数日线图;来源:Wind,2024/4/5-2025/3/7从中证500指数的日线图来看,3月4日后出现反弹,至3月7日仍未收复趋势线,且过程中成交额有所下降。短期内可能继续震荡,突破趋势线前耐心等待,新一周参考区间5900-6050点。

图:沪深300日线图;来源:Wind,2024/4/5-2025/3/7

图:沪深300日线图;来源:Wind,2024/4/5-2025/3/7从沪深300指数的日线图来看,3月3-4日跌破趋势线之后出现反弹,至3月7日重新站上趋势线,但仍然未脱离3952点一线,过程中成交额有所下降。短期继续震荡整理的概率较大,新一周参考区间3900-4000点。

图:科创50指数日线图;来源:Wind,2024/4/5-2025/3/7

图:科创50指数日线图;来源:Wind,2024/4/5-2025/3/7从科创50指数的日线图来看,3月3-4日在趋势线附近获得支撑后反弹,至3月7日未能创出阶段新高,过程中成交额有所下降。短期或继续震荡整固,新一周参考区间1080-1140点。

总体来看,市场仍然处于震荡整固阶段,但整体韧性较强。宏观层面上,美国“关税大棒”的反复变化仍然是明显的扰动因素,但短期影响已逐步消化;国内方面,国新办新闻发布会于3月6日盘后召开,整体基调仍偏积极,财政、货币相关政策的表述有望对权益市场形成支撑,且发布会中“科技含量”相对较高,科技产业有望继续成为后续的政策中心。综合来看,当前宏观因素偏正面,但未有推动权益市场新阶段行情的超预期信息。

策略上看,3月第一周的反弹印证了“市场成交额保持较高水平→春季行情未结束”的逻辑,但在政策偏暖的环境下仍然未能刷新阶段新高,也恰说明市场存在自身的调整需求。因此,即使对未来的行情持乐观态度,当下“平衡结构”的策略仍有较高的性价比。

具体配置上,华普集团旗下普益基金分析师建议,围绕两方面“再平衡”展开:一是科技主题内部的“再平衡”,适度止盈后“缩圈”至以港股互联网、科创50为代表的科技核心,在后续震荡整固过程中再择机增配;二是科技主题与顺周期行业间的“再平衡”,将部分科技主题持仓转向内需顺周期相关板块(如汽车/有色/家电/食品饮料)。对于中美科技竞赛中可能出现的摩擦,仍可将黄金及债券资产作为避险配置。

三、投资建议

震荡期适当再平衡,从容等待“下半场”。我们建议,短期适度止盈科技类基金持仓,平衡权益持仓结构,后续待市场整固时再整体增配权益仓位。

主动型策略关注华安安信消费服务混合A(519002)、景顺长城能源基建混合A(260112)、大成策略回报混合(090007);赛道型策略关注宝盈半导体产业混合发起式C(017076)、华夏恒生互联网科技产业ETF发起式联接C(013172)。

希望远离市场波动的投资者,可选择稳健的产品进行配置,如东方红90天持有纯债C(019542)等。

END

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由普益基金提供。基金投顾服务由取得基金投顾业务试点机构提供。

本文作者可以追加内容哦 !