营收下滑、净利润增速降至个位数,中科曙光交出了最近十年来的惨淡成绩单。

公开资料显示,中科曙光主要从事高端计算机、存储、安全、数据中心产品的研发及制造,同时涉足数字基础设施建设、智能计算等业务。

据2024年年报显示,公司2024年实现营业收入131.48亿元,同比下降8.4%;归母净利润为19.11亿元,同比微增4.1%;扣非净利润为13.72亿元,同比增长7.34%,公司出现增利不增收的情况。

分季度来看,公司已连续两个季度的收入出现下滑,其在Q3及Q4的营收分别为23.29亿元、51.06亿元,同比分别下滑1.19%、22.57%。

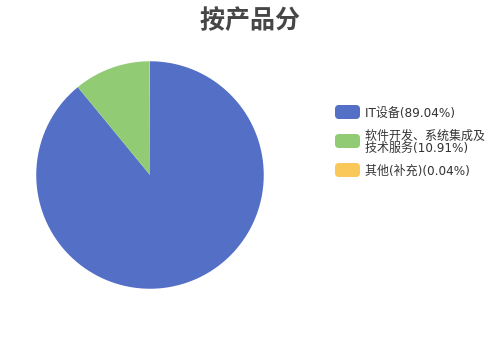

在产品线方面,2024年,中科曙光来自IT设备实现营业收入为117.06亿元,同比下降8.40%,占营收比重为89%;软件开发、系统集成及技术服务实现营业收入13.95亿元,同比下降10.94%。

值得注意的是,公司软件开发、系统集成及技术服务业务的毛利率出现大幅下滑,同比减少了18.07个百分点,为43.71%。对此,公司称主要由于曙光数创冷板产品销售占比提升,此产品市场竞争较为激烈,毛利率较低;子公司曙光云计算集团股份有限公司(以下简称曙光云计算)云服务产品收入有所下降,固定成本相对稳定所致。

附录:中科曙光-智能个股分析报告(3月13日)

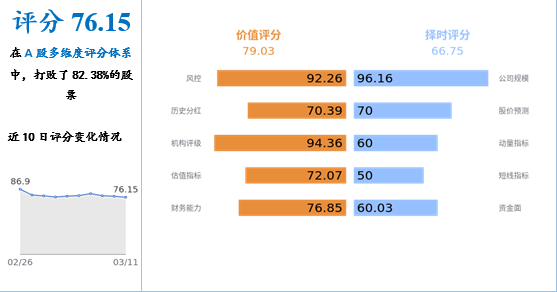

1、 AI评分

二、公司简介

• 曙光信息产业股份有限公司(以下简称“中科曙光”)作为我国核心信息基础设施领军企业,为中国及全球用户提供创新、高效、可靠的IT产品、解决方案及服务。

• 上市情况:2014年11月6日公司股票在上海证券交易所挂牌上市。

• 股票简称:中科曙光 股票代码: 603019

• 作为以技术创新为基因的科技企业,中科曙光未来将持续专注于核心技术研发,并与用户、合作伙伴携手共建应用生态、推动产业进步,以科技创新助力“数字中国”建设,驱动经济高质量发展。

3、 重要人物简介

代理董事长:历军

历军先生:1968年11月出生,中国国籍,无永久境外居留权,教授级高级工程师,博士学历,本公司董事、总裁。

高级副总裁:任京旸

任京旸,公司高级副总裁。

高级副总裁:李斌

李斌先生:1982年出生,中国国籍,博士学历,本公司高级副总裁。曾任曙光信息产业股份有限公司董事。

4、 主营业务

公司以IT核心设备研发、生产制造为基础,对外提供高端计算机、存储、安全数据中心等ICT基础设施产品,大力发展云计算、大数据、人工智能、边缘计算等先进计算业务,为用户提供全方位的信息系统服务解决方案。

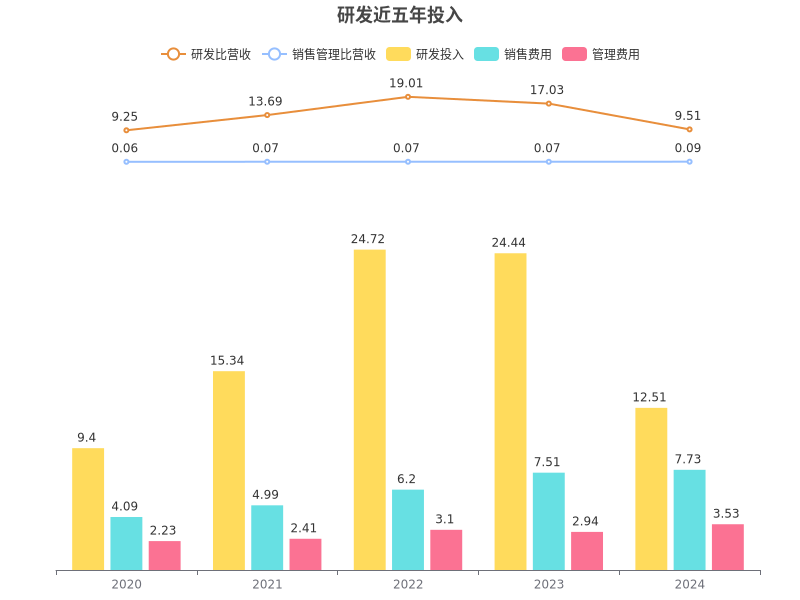

5、 研发投入统计

1. 最新研发费用占比

中科曙光2024年报显示,本年度公司研发投入12.51亿元,占营业收入的比例为9.51%,研发费用率较上一年降低。公司研发和技术服务人员共计3387人,占公司总人数56.53%。公司新增授权专利1392件(发明专利958件,实用新型专利256件,设计专利178件)。

2. 近五年研发投入变化

近五年,中科曙光研发投入超过销售和管理费用,近五年研发投入为86.42亿,研发占营业收入比率从2020年的9.25%提升到2024年9.51%。

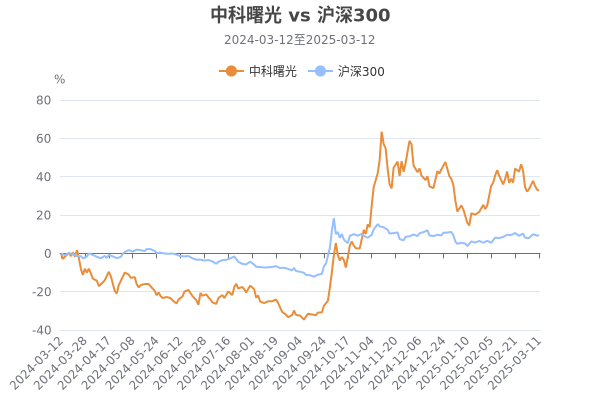

6、 股票与沪深300走势对比

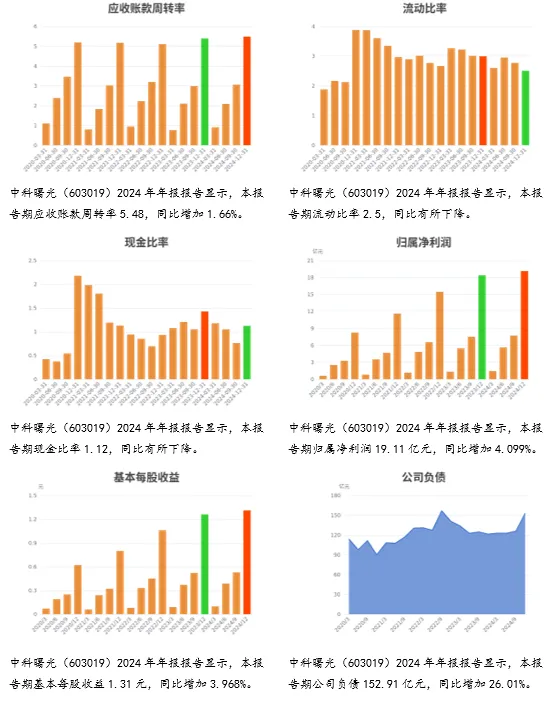

7、 财务分析

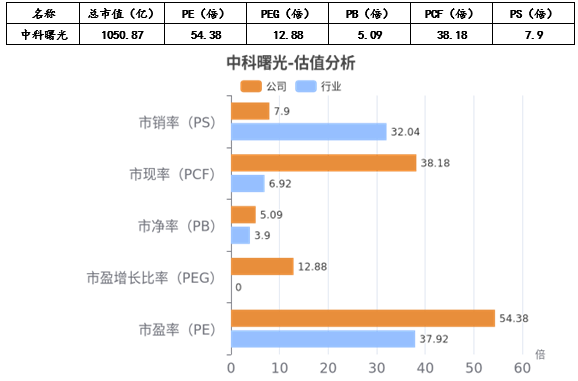

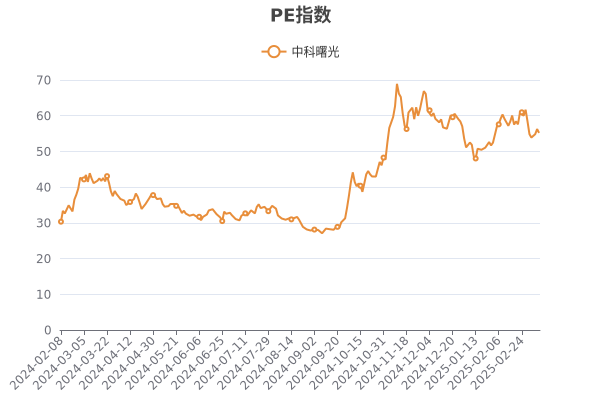

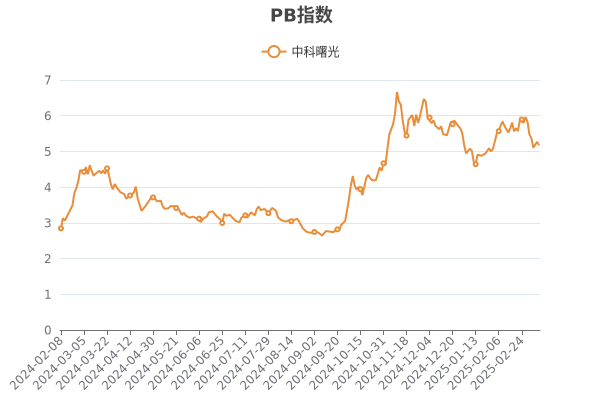

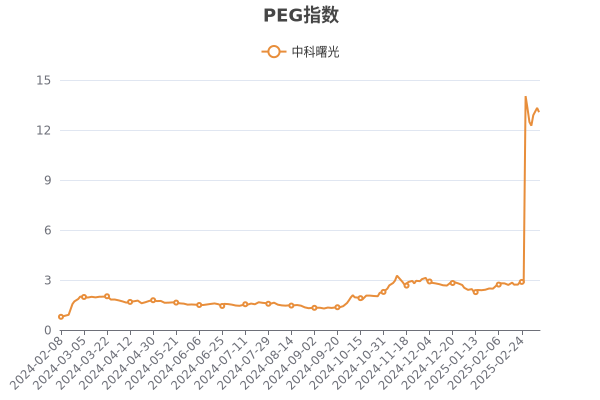

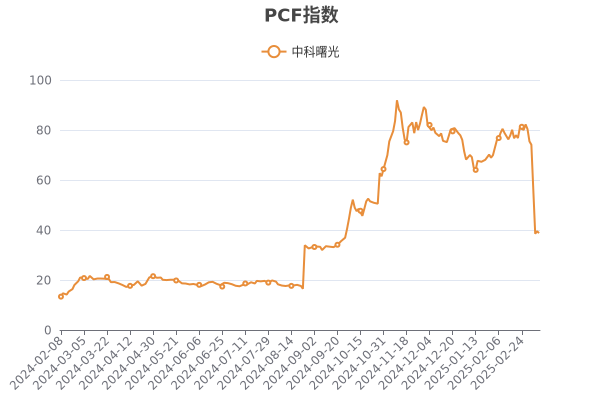

8、 估值分析

行业估值对比

从行业估值来看,中科曙光,当前动态估值指标中,PE、PCF、PB高于行业均值,股价有一定的概率被相对高估,需谨慎决策。

估值趋势分析

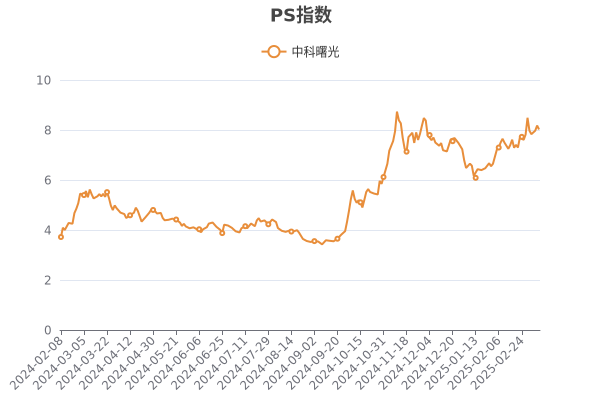

从自身估值走势来看,中科曙光当前估值指标中PE、PB、PEG、PS处于近一年内相对高位;PCF处于近一年内相对均衡水平。

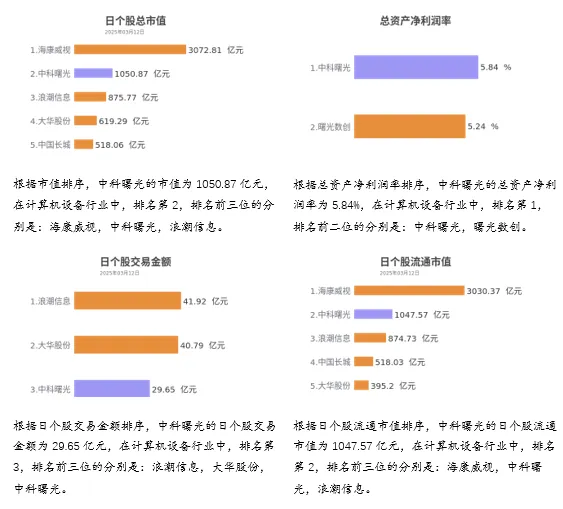

9、 行业对比

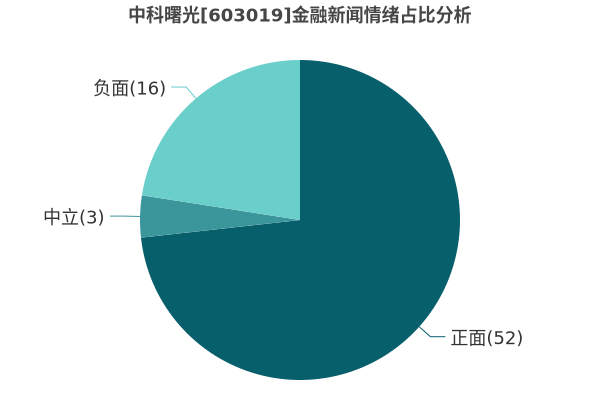

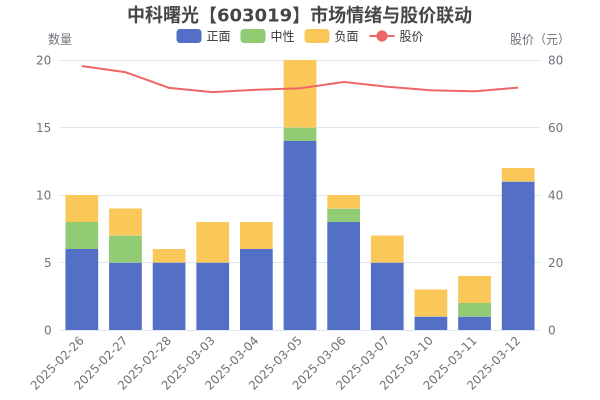

10、 市场情绪与舆情分析

11、 AI助读海量研报

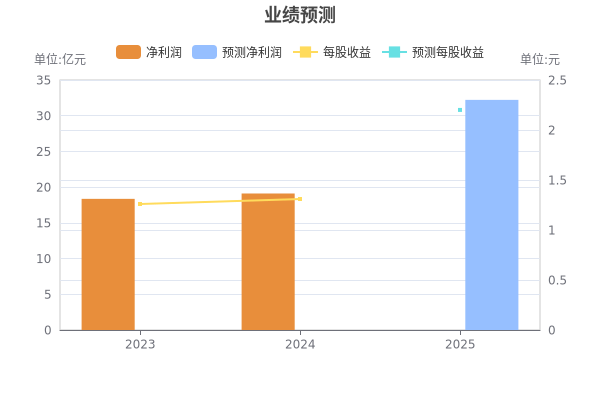

业绩预测

截至2025-03-13,6个月以内共有25家机构对中科曙光的2025年度业绩做出预测;预测2025年每股收益2.2元,预测2025年净利润32.22亿元。

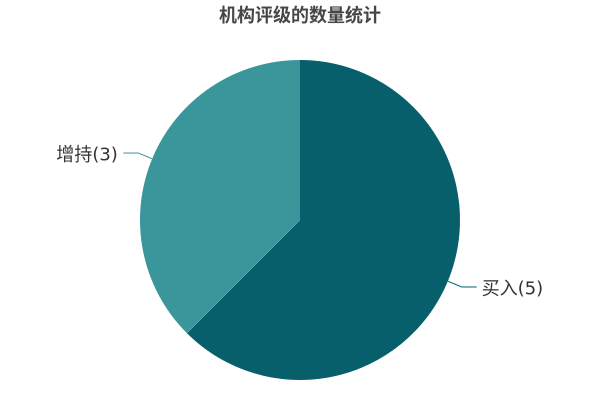

机构评级

最近6个月,8份研究报告对中科曙光进行了评级,推荐买入占比62%,综合评级为“买入”。

机构点评

机构点评-要点 (近6个月)

发布全国产 DeepSeek一体机

赋能各行各业 AI应用落地

推出 DeepAI深算智能引擎

助力政企私有化部署

盈利能力持续提升

产销管理优化

期间费用略有上升

风险提示-要点 (近6个月)

业务拓展不及预期

行业竞争加剧

政策标准出台速度不及预期

国际局势的不确定性

所引用数据资料的误差风险

本文作者可以追加内容哦 !