申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

$浙江华业(SZ301616)$

浙江华业(301616):公司深耕塑料机械配套件行业,主要从事塑料成型设备核心零部件的研发、生产和销售,核心产品包括螺杆、机筒、哥林柱及相关配件,主要应用于注塑机、挤出机等塑料成型设备。注塑机作为塑料机械行业的重要分支,广泛应用于汽车、家电、3C产品、包装及建材等领域,占国内塑料机械行业产量、产值及出口量的首位。

公司产品结构较为单一,螺杆、机筒及配件收入占比超97%,但市场地位稳固,2020-2023年国内螺杆及机筒市场占有率分别为8%、10%、12%、12.5%,连续四年排名第一。

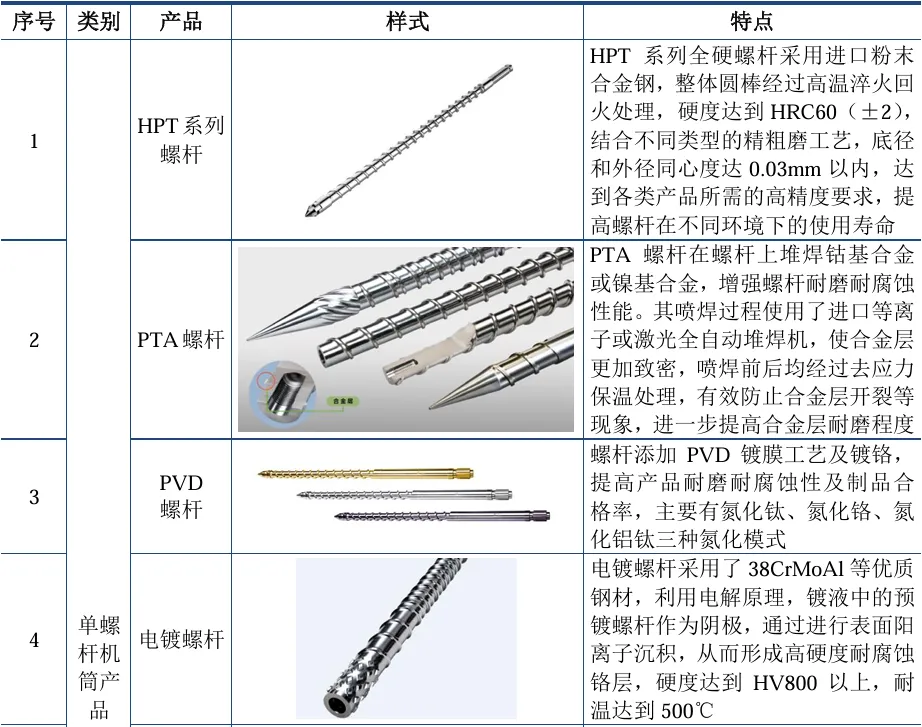

核心产品与市场地位

核心产品

螺杆:塑料成型设备的关键部件,决定设备塑化效率。

机筒:与螺杆配合,实现塑料原料的熔融与输送。

哥林柱:支撑注塑机模板,确保设备稳定性。

配件:包括密封件、传动装置等配套组件。

技术优势 参与5项行业及团体标准制定,技术储备覆盖双金属复合工艺、智能化生产等领域。2024年研发费用占营收3.12%,智能化技改项目将进一步提升生产效率。

核心竞争力

市场地位:国内螺杆及机筒市占率第一,客户覆盖伊之密、海天国际、克劳斯玛菲等头部企业。

技术壁垒:双金属机筒技术领先,产品寿命较传统机筒提升30%以上。

客户粘性:与下游头部厂商建立长期合作关系,2024年订单量同比增长21.2%。

生产规模:募投项目投产后,螺杆及机筒产能预计提升50%。

公司投资亮点

行业前景:塑料机械行业规模持续增长,2030年规模以上营收预计超1200亿元(2023年为941亿元),复合增长率5.68%。

政策支持:国家“以旧换新”政策推动设备更新需求,下游汽车、家电行业复苏。

业绩回暖:2024年营收8.92亿元(+21.2%),扣非净利润9072万元(+37.02%),结束连续两年下滑。

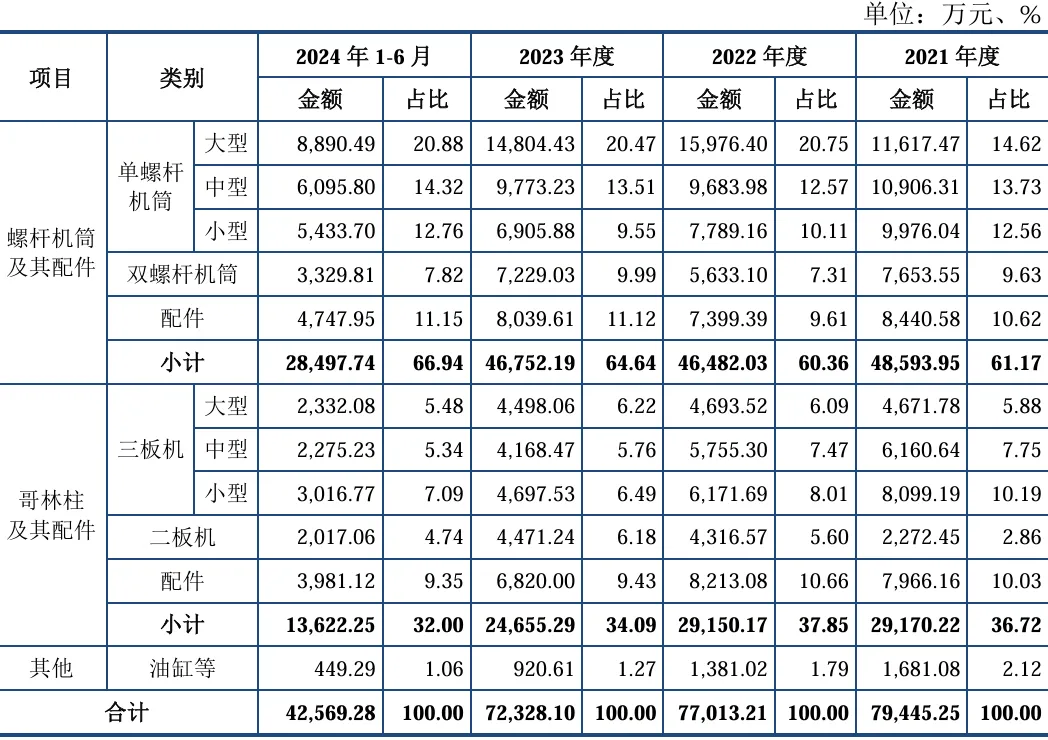

主营业务收入的主要构成

2024年1-6月,公司主营收入按产品类型可分为两大板块,分别为螺杆机筒 及其配件(2.85亿元,66.94%)以及哥林柱 及其配件(1.36亿元,32%)。2021年至2024H1期间,公司以紧固件产品为核心、对应收入占比稳定在60%以上,整体收入结构相对稳定。

基本财务数据:

公司 2022-2024年分别实现营业收入7.82亿元/7.36亿元/8.92亿元,增长率依次为-3.22%/-5.86%/21.20%;实现归母净利润0.816亿元/0.7亿元/0.93亿元,增长率依次为-14.43%/-13.83%/32.21%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计2025年1-3月营业收入为18,000万元至20,000万元,同比增长2.54% 至13.93%;归属于母公司股东的净利润为1,530万元至1,730万元,同比增长17.87% 至 33.28%;扣除非经常性损益后的归属于母公司股东的净利润为 1,500 万元至 1,700 万元,同比增长17.59%至33.27%。

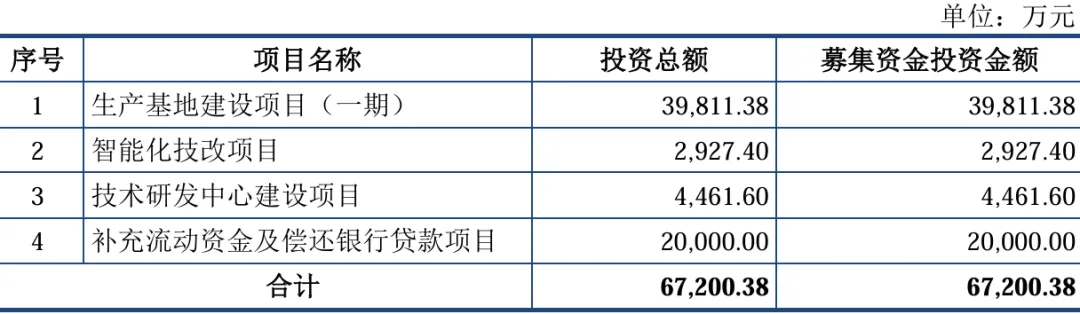

本此拟募资用途:

本次拟募集资金6.72亿,其中,3.98亿用于生产基地建设项目(一期),0.29亿用于智能化技改项目,0.45亿用于技术研发中心建设项目,2亿用于补充流动资金及偿还银行贷款项目。具体项目如下:

行业发展与竞争格局

国内塑料机械行业集中度低,中小企业占比超80%,但头部企业技术升级加速。2023年规模以上企业营收941亿元,浙江华业市占率12.5%,领先第二名约5个百分点。

选取新强联(300850.SZ)、金沃股份(300984.SZ)、中核科技(000777.SZ)、伊之密(300415)为浙江华远的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司凭借技术优势及市场地位,在行业复苏周期中具备增长潜力,当前发行估值较低,首日存在较高炒作空间,建议投资者关注其产能释放及客户拓展进展。

风险因素:产品单一风险,螺杆及机筒收入占比超97%,若下游需求波动将直接影响业绩;毛利率下滑,原材料价格波动及行业竞争加剧可能导致盈利空间压缩;募投项目进度,生产基地建设周期3年,产能释放不及预期或影响增长。

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")