申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

$首航新能(SZ301658)$

首航新能(301658):公司专业从事新能源电力设备的研发、生产、销售及服务,核心产品涵盖组串式光伏并网逆变器、光伏储能逆变器、储能电池及光伏系统配件等;专注于太阳能电力的转换、存储与管理,为工商业用户、家庭用户及地面电站等提供光伏发电与储能系统设备。

经过持续的技术创新与产业化应用,公司已逐步形成较为成熟的产品开发流程;主要产品先后获得中国 CQC、中国“领跑者”、欧盟 CE、德国 TÜV等 30 余个国家或地区的认证,销往国内及欧洲、亚太、拉美、中东及非洲等全球多个地区。公司境外销售占比常年超75%,欧洲市场为核心收入来源,2022年全球光伏逆变器出货量排名第十,市占率约3%

核心竞争力

技术研发壁垒

全栈自研能力:拥有102项发明专利、94项实用新型专利,第三代功率半导体与拓扑控制技术领先;研发投入逐年提升,2024年上半年研发费用率达10.47%。

全球化布局:境外收入占比超80%,欧洲市场(意大利、波兰)为核心,本地化服务覆盖20余国;境外销售毛利率(39.94%)显著高于境内(16.41%)。

供应链与客户结构 珠三角供应链优势,电芯供应商从宁德时代切换至亿纬动力;前五大客户集中度较高(如意大利ZCS占比31.16%),需警惕单一市场风险。

公司投资亮点

行业高景气赛道 全球户用储能市场2022-2025年CAGR达62%,欧洲新增装机2028年预计22.6GWh。

技术领先与政策红利 碳中和政策推动光储需求,公司产品适配多国电网标准,获EuPD“顶级光伏品牌”认证。

财务稳健性 毛利率稳定在31%-35%,资产负债率逐年下降至47.14%(2024年)。

主营业务收入的主要构成

2024年 1-6月,公司主营收入按产品类型可分为四大板块,分别为并网逆变器(7.49亿元,51.09%)、储能逆变器(3.66 亿元,24.98%)、储能电池(3.18 亿元、21.66%)、光伏系统配件及其他(0.33 亿元、2.27%)。2021年至 2024H1期间,公司以并网逆变器及储能逆变器产品为核心对应收入占比合计均达65%以上,整体收入结构相对稳定。

基本财务数据:

公司 2022-2024年分别实现营业收入44.57 亿元137.43 亿元127.11 亿元,增长率依次为144.12%/-16.01%/-27.58%;实现归母净利润8.49 亿元/3.41亿元/2.59 亿元,增长率依次为354.30%/-59.83%/-24.09%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-3月公司营业收入为6.8亿元至7.2亿元,较 2024年同期变动-5.53%至0.02%;归母净利润为4,900万元至5,500 万元,较 2024年同期变动-0.10%至12.14%;扣非归母净利润为4,700万元至5,300万元,较2024年同期增长9.79%至 23.80%。

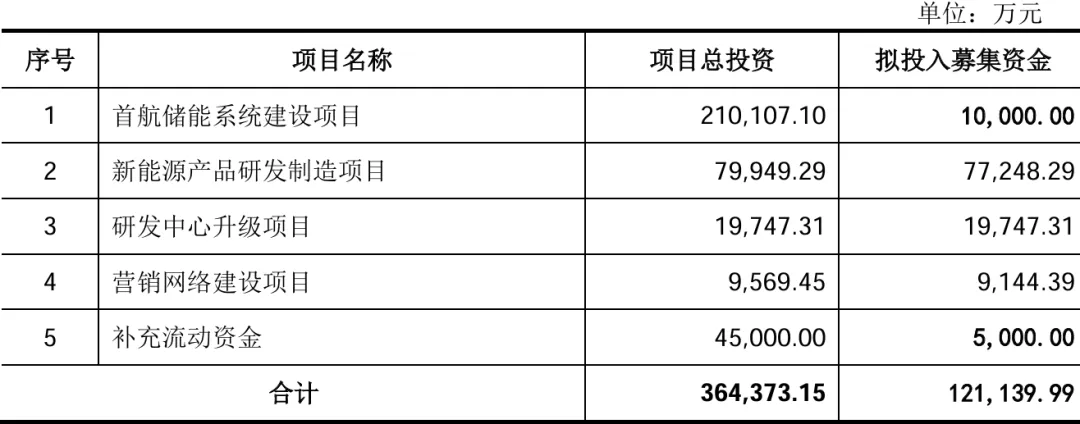

本此拟募资用途:

本次拟募集资金12.11亿,其中,1亿用于首航储能系统建设项目,7.72亿用于新能源产品研发制造项目,1.97亿用于研发中心升级项目,0.91亿用于营销网络建设项目,0.5亿用于补充流动资金。具体项目如下:

行业发展与竞争格局

行业增长驱动 全球光伏装机量CAGR达8.9%(2019-2050年),逆变器市场规模预计2025年达3916亿元;储能市场2027年新增装机652.4GWh,CAGR 56.7%。

公司专注于新能源电力设备领域;根据主营业务的相似性,选取阳光电源、锦浪科技、固德威、上能电气、艾罗能源、以及德业股份为首航新能的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司单一客户依赖、欧洲政策退坡、技术迭代风险。公司凭借光储协同与全球化布局,有望在行业复苏中受益,但需关注业绩波动与竞争压力。

低流通市值的特点,预计首日炒作高度将会是后面几年的制高点,忌首日追高!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !

![[鼓掌]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot3.png "鼓掌")