前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低估值投资方法。

本组合的特点是分散持有多只低估值股票,追求稳健的收入,同时希望控制回撤,缺点是爆发力弱了点,胜在稳定性强。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,更不是荐股,据此买卖,风险自负。

一、 3月份交易

无

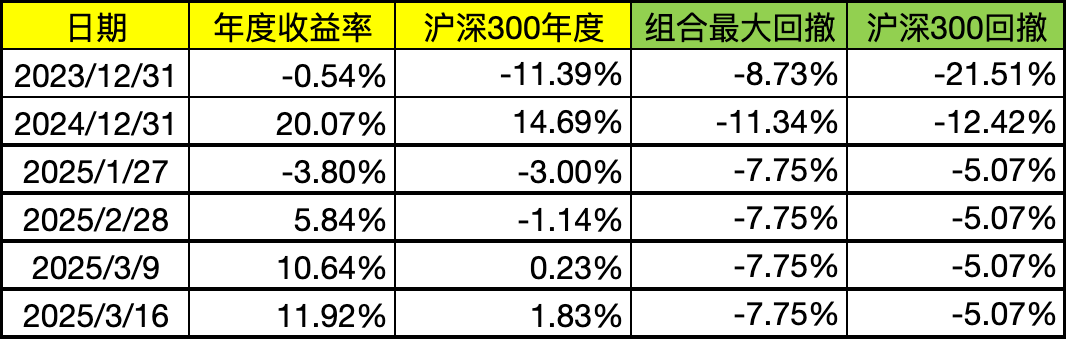

二、 收益率

截止2025年3月16日, 组合年内收益率11.92%,年内和总收益率再创新高;沪深300指数年内收益率1.83%,组合跑赢大盘10个百分点。

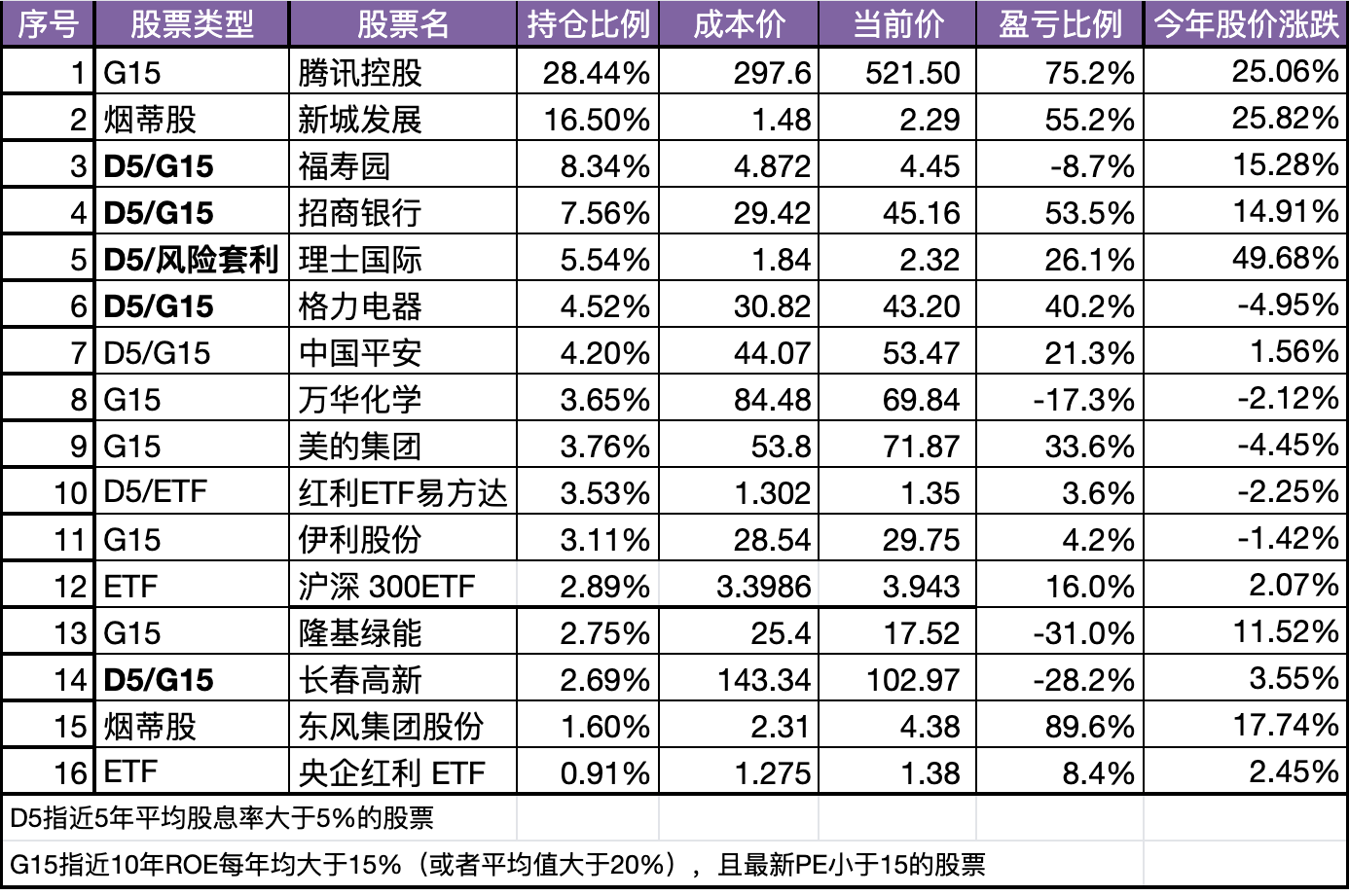

三、 最新持仓

火车跑得快,全靠车头带,今年组合收益主要靠前五大持股腾讯、新城、福寿园、招商银行、理士国际贡献了大部分收益。

四、 重要事项

1、 腾讯2024财报前瞻

腾讯将于3月19日盘后发布2024年第四季度及全年业绩报告,我和另外两名研究腾讯的大 V受邀于3月21日(周五)在雪球深圳办公室参加一场线下的腾讯控股交流分享会,限额25人。有兴趣的同学可以在雪球上报名,活动信息如下:

【活动信息】

时间:2025年3月21日(周五)14:00-16:30

流程:

13:34-14:00:签到

14:00-16:00:雪球人气用户腾讯财报解读

16:00-16:30:现场Q&A互动

地点:深圳

言归正传,作为长期跟踪腾讯的投资者,我说一下我重点关注的几个点:

1)业绩揭晓

彭博一致预期Q4营收1679.3亿元同比增9%,调整后净利润543.7亿元同增21%。在腾讯去年二季度财报分析中,我个人预测的是全年非国际净利润 2150 亿元。

市场上大部分券商和专业投资者都是将腾讯的“非国际准则净利润”作为近似的“经营利润”进行估值的。

除了非国际净利润指标外,本次财报我还会重点关注“经营盈利”这个指标。

自 2023 年 4 季度起,腾讯官方对财报结构进行了调整,若干项目已自经营盈利以上重新分类至经营盈利以下。

经过一段时间的观察后,我认为“经营盈利”这个指标相较之前的“非国际准则净利润”更加能够体现腾讯的经营业务的情况。

因为腾讯的股权激励费用较大,而非国际净利润没有减去股份薪酬、无形资产摊销等费用。

而经营盈利这个利润指标不包括投资收益(亏损)以及联合营企业盈利(亏损),也不包括利息收入和支出(腾讯两者可近似抵消)。

此外这个利润指标还计入了股份薪酬、无形资产摊销、减值拨备等几个和业务相关的非现金支出项目、能够反映这些费用对于净利润的负面作用,比非国际净利润指标更能体现经营资产的净利润。

2)业务层面,游戏业务 2024 年表现不错,主要看2025 年是否能延续良好态势。

重点看看海外游戏的增速是否恢复,毕竟国内增长空间已经不大了。三角洲行动和暗区突围的国际化值得关注。

国内游戏方面,重点关注几款常青游戏表现,王者荣耀和和平精英表现稳定,不好的是DNF 去年四季度下滑严重。

3)广告业务在 AI 技术驱动下,是未来几年驱动业绩增长的主要业务板块,视频号,小程序,搜一搜等都是增量。

4)微信电商业务,包括微信小店,视频号,小程序的融合,以及微信送礼物、推客等功能。

5)云计算业务 2024 年是否实现盈亏平衡,DeepSeek 带来的 AI应用 爆发对云计算的算力需求大增,2025 年应该有不错的表现。

6)DeepSeek 横空出世后,腾讯突然发力对腾讯元宝进行全方位的广告投放和推广,2025 年大概率会增加 AI 相关的资本投入,看看业绩会上怎么说。

7)股东回报方面,2024 年腾讯全年回购 1100亿,随着近期腾讯股价重回 500 元大关,估计腾讯的回购会大幅下降甚至暂停,但分红我觉得还是会温和增长,看看管理层怎么说。

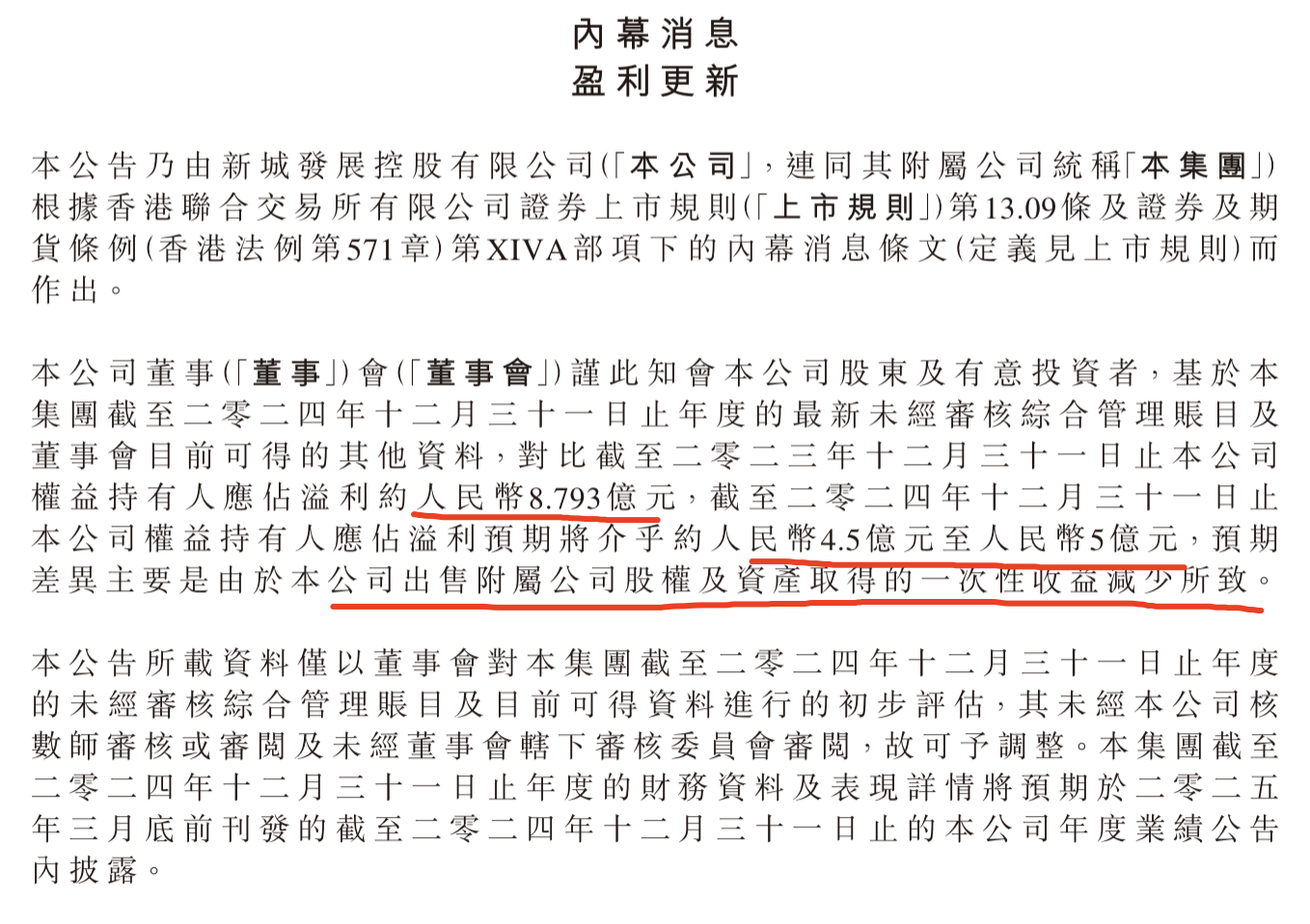

2、 新城发展2024 年业绩扭亏为盈

周末,新城发展发布了年报业绩预警,2024 年盈利4.5-5亿元,较 2023 年8.79 亿大幅下降。有些不了解的朋友询问是否bao雷了,其实是预期内的正常情况,比绝大部分地产公司强了。

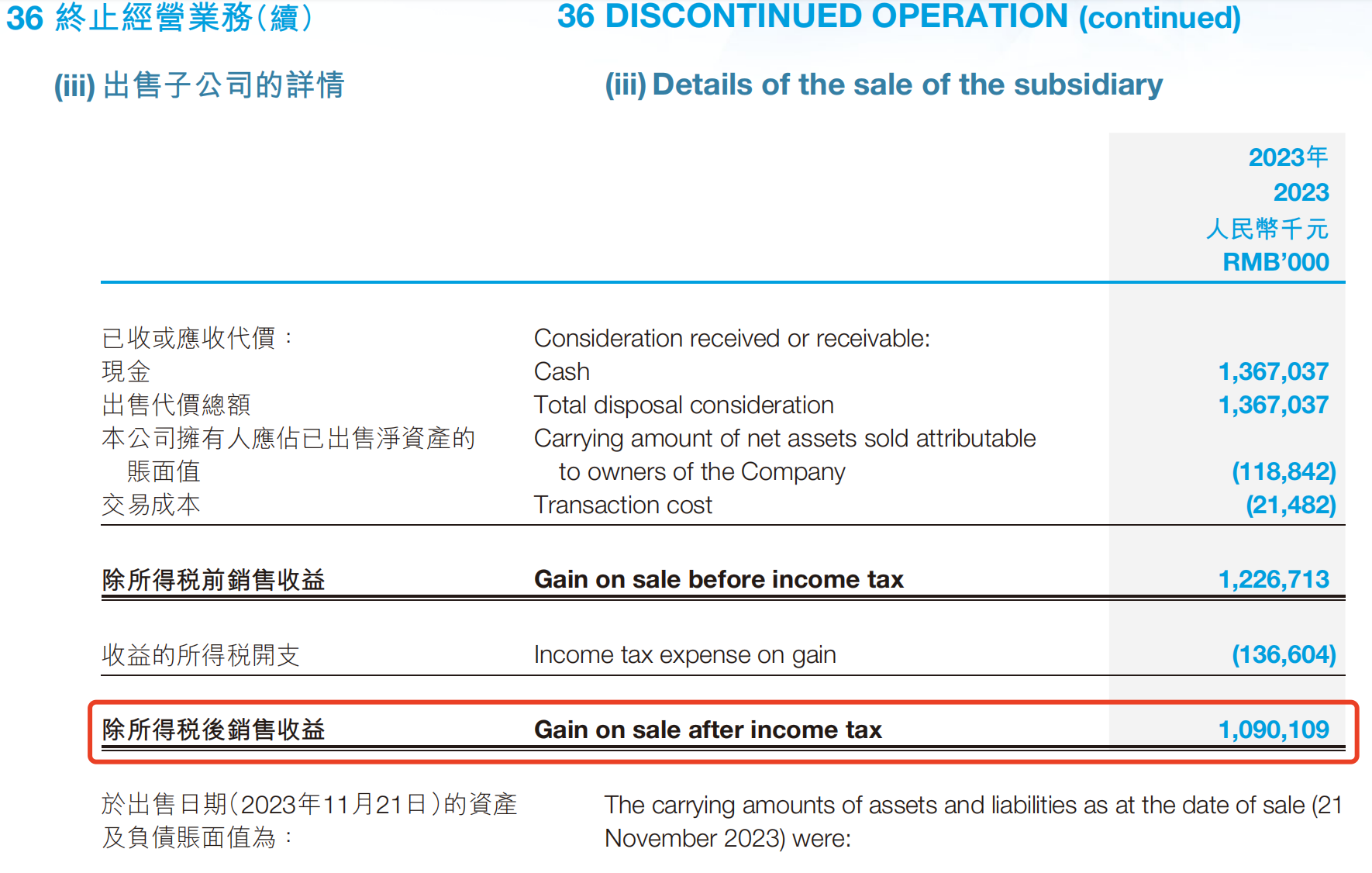

首先,公告里讲了盈利大幅下降主要是因为 2023 年有出售公司获得的一次性收益,这里说的是2023年9月,新城发展以13.67亿元的对价出售旗下的星轶影院(吾悦广场配套电影院)全部股权,并收回股东贷款8.56亿元,交易总对价为22.23亿元。

当然这 22.23 亿是转让的总价,并不是净利润。通过查阅 2023 年度财报可知,此次交易产生的税后净收益为10.90亿元,该金额已计入2023年财务报表的“投资收益”科目。

也就是说 2023 年新城发展的净利润8.79 亿扣除10.90 亿的一次性收益后,实际亏损了 2.11 亿。而 2024 年盈利4.5-5亿元。用自媒体标题党的话应该是新城业绩扭亏为盈,同比大增313.27%至336.97%。这样看是不是个大利好了?

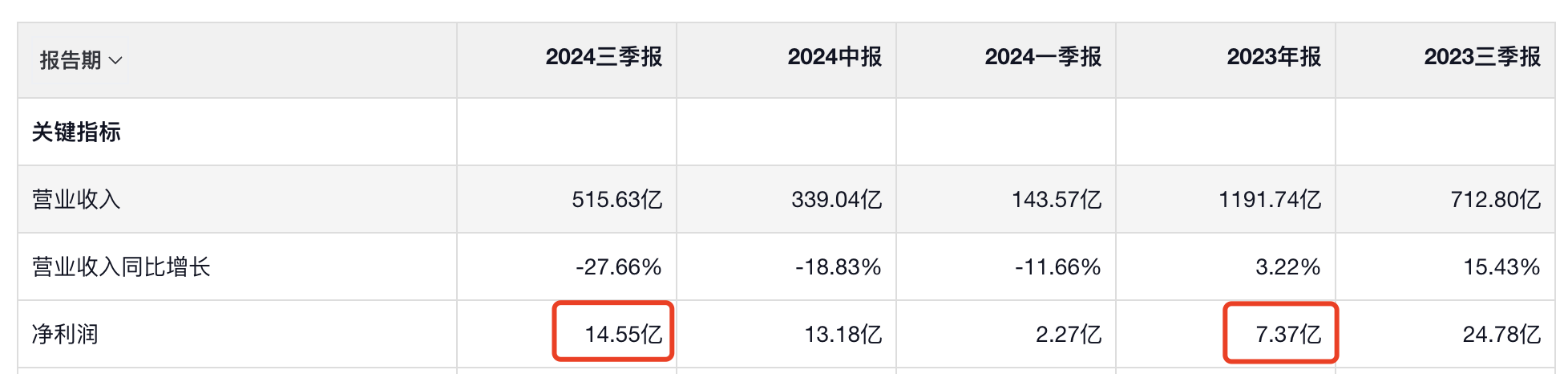

实际上细心的话,就会发现新城控股 2023 年净利润 7.37 亿,2024 前三季度净利润 14.55 亿,增长已经超过 50%,按照证监会要求,业绩亏损或者增减幅度大于 50% 都是要预告的,但是 1月底没有发业绩预报,所以新城控股24年度净利润小于 11.05 亿,大于 3.69 亿,均值 7.37 亿元人民币。

所以说新城四季度肯定是进行了一些计提减值的,由于房地产行业公司的净利润通常结算的是两到三年前的销售利润, 而 2021 年是土拍价格最高峰,基本都是亏的。

而新城 2021 年 7 月份后就停止了拿地,所以管理层前段时间电话会议也谈到今年如果房价不继续下跌的话,2025 年应该不会再减值了。

当然,我认为当前看新城的净利润没有啥意义,新城过去三年的计提损失非常充分,还是挺好的。我判断新城早的话 2025 年,晚一点 2026年净利润筑底反弹,叠加估值回归,戴维斯双击。更多内容等月底年报出来再详细分析。

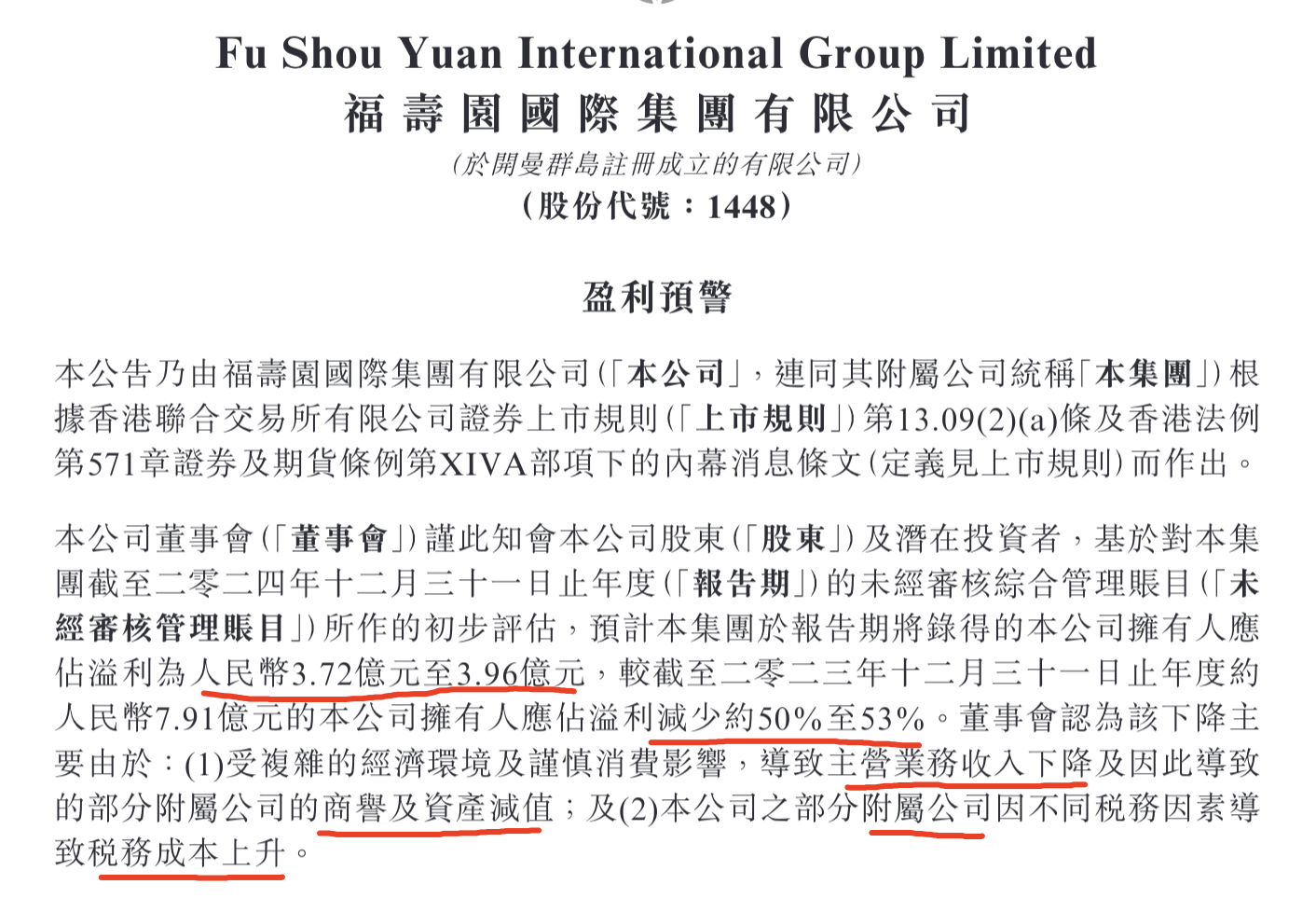

3、 福寿园盈利警告

与新城不同,福寿园也在周末发布了业绩预警,应该说是暴了个小雷。

下周五即将公布24年业绩的福寿园,本周五盘后突然发布了盈利预警,预计 2024 全年归母净利润为3.72亿元至3.96亿元,同比去年的 7.91 亿减少 50%-53%。

乍一看数字确实是大幅不及预期了,按照2024 年中报业绩电话会议管理层给出的业绩指引,公司预计2024年全年的收入将比2023年下降不超过12%,净利润同比下降幅度在14%以内,归母净利润同比下降幅度约为10%,也就是7.1亿元左右。

因为管理层最近几年的业绩指引经常出现偏离,以及 2024 下半年整体国内消费情况都不景气的情况,我个人是按照 6 亿净利润进行测试的,机构中中金给出的预测是 净利润 5.8 亿。而公司这次的预告是归母净利润为3.72亿元至3.96亿元。

而根据公告中提到的理由,除了主营业务下降外,还提到了商誉及资产减值,以及子公司税务成本上升两个原因。

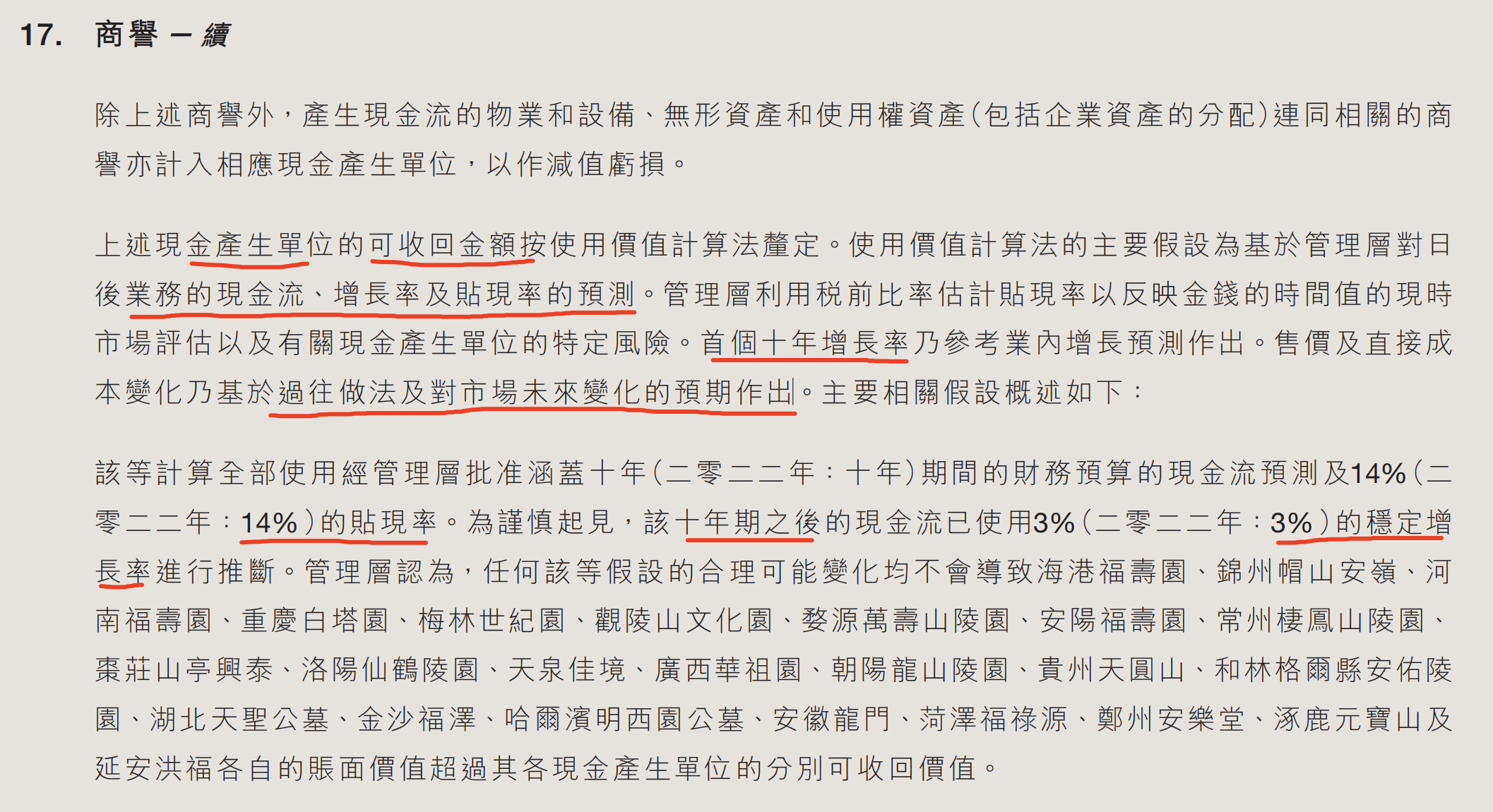

先说一下商誉减值,各个公司的测试要求是不一样的,我们看看福寿园2023 财报中记录的减值确定方法。

用通俗易懂的话解释就是:福寿园每年对收购的所有陵园进行一次商誉减值测试,对未来 10 年的业绩现金流进行折现,折现率14%,永续期增长率按 3% 计算。如果最终算出的陵园价值低于现在陵园的账面价值,就需要减值。

此外,在测算过程中所运用的墓地价格、成本等业绩现金流数据,均依据管理层对未来的预测结果确定。例如,若管理层预测 2024 年业绩差,且预期未来业绩亦不容乐观,那么管理层可能会对未来的业绩现金流数值进行调低处理 。

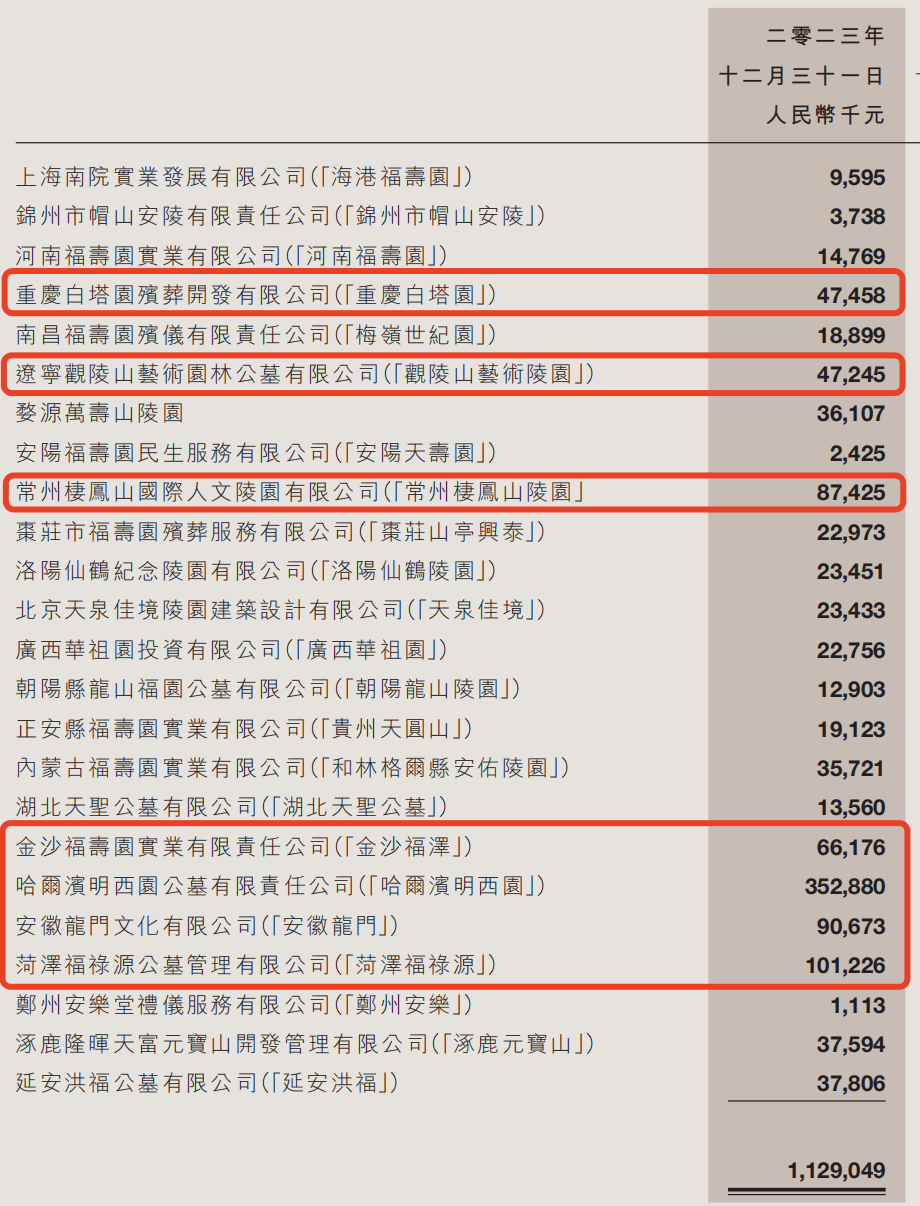

然后通过财报可知福寿园目前商誉有 11.3 亿元,其中商誉在 4000 万元以上的按照商誉金额从大到小主要有哈尔滨明西园、菏泽福禄园、安徽龙门、常州栖凤山、金沙福泽、辽宁观陵山、重庆白塔园,金额大的几个都是最近几年收购的。

再看看2024 上半年福寿园哪些陵园业绩比较差,通过查询业绩降幅在 30% 以上的陵园有辽宁、江苏、山东,重庆几个地区。所以结合起来可大致推断出商誉减值的可能是哈尔滨明西园、菏泽福禄园、常州栖凤山、辽宁观陵山、重庆白塔园这几个园子。

鉴于福寿园在现金流折现过程中所采用的14%折现率相对较高,结合当前宏观经济形势的不景气以及自去年下半年以来殡葬行业所开展的行业整顿,我认为管理层对商誉进行减值处理,也是对过去以外延并购为主导的发展模式所作出的惩戒与反思。实际上,公司的经营业绩或许并未如市场想的那般糟糕。

至于税务成本上升,肯定不是有些投资者说的分红出境税,因为公告中明确说了是附属公司,所以结合去年很多地方出现的倒查 20 年情况,大家自行脑补,具体情况等年报公布后便可知。

综上所述,我认为公司的经营业绩或许没有想象的那么差,这个也是福寿园的商誉模式确定的。同时这也再次反应出公司内部管理还是有很大的问题,投资者在估值和仓位上都要给予打折。

当然,我认为福寿园的核心投资逻辑并没有变,加之目前还有分红保底,所以下周如果股价大幅下挫,我的低估值策略实盘可能在股价 4 元左右增持一部分仓位。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。 $腾讯控股(HK|00700)$ $福寿园(HK|01448)$ $新城发展(HK|01030)$

本文作者可以追加内容哦 !