随着白酒本周大涨,2月18日的文章观点《白酒已经见底》,确定性基本100%了。

01

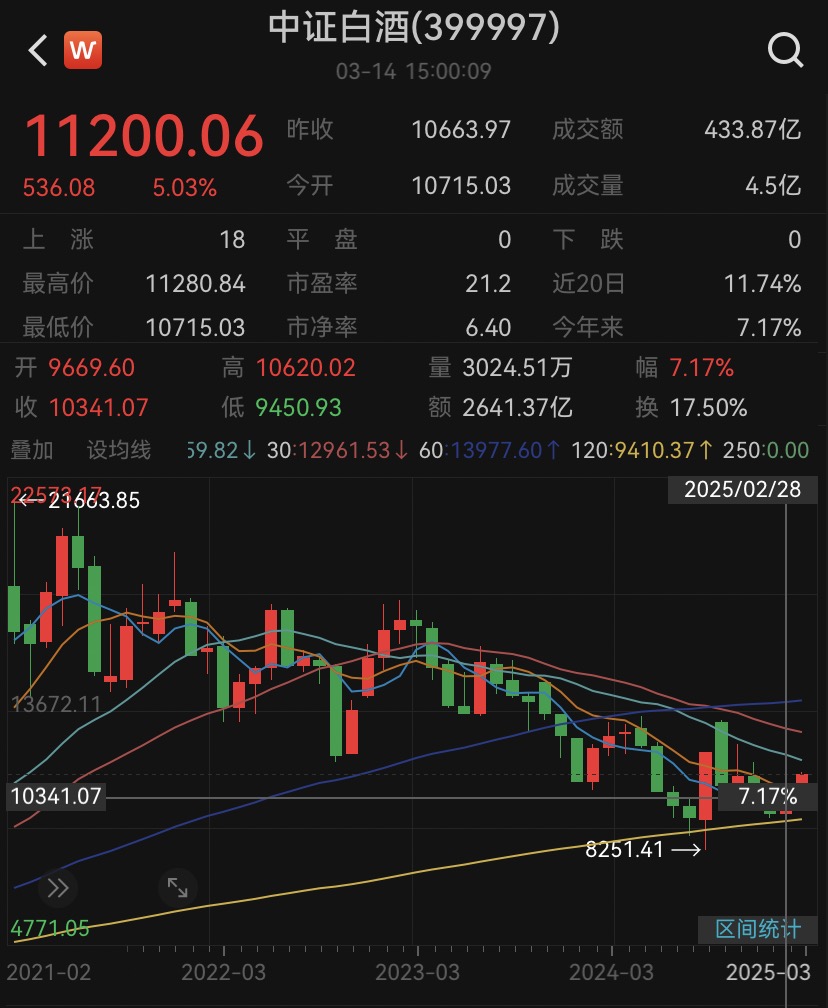

周五白酒为什么大涨?

消息面上,内蒙古呼和浩特市发布育儿补贴项目实施细则,

对符合条件的家庭,生育一孩一次性发放育儿补贴1万元,

生育二孩发放育儿补贴5万元,生育三孩及以上发放育儿补贴10万元。

消费的商业模型核心在于人口,

若高层大力推动育儿补贴促进生育,

将会极大地促进消费长期展望预期的改善。

如发布育儿补贴的天门市,

2024年出生人口同比增加1050人、增幅17%,

出生人口8年来第一次实现“由降转增”。

已有私募基金经理在周五表示:

生育补贴的落地是我们最为重视的信号。已将内需资产加到接近四成(按业务敞口计算)。

02

但这是故意让你看到的信息,我更想让你看到本轮白酒大涨的真相。

最核心的问题:

在周五大涨前,白酒为什么早在2月就见底了,并且已经涨13个点了?

所以,呼和浩特市的生育补贴,绝对不是白酒大涨的核心原因。

那么白酒大涨的真相是什么?

第1个原因是3月初资金的高切低。

资金卖出高位的AI和机器人,买入没怎么涨的板块,推动了白酒的第2轮上涨。

第2个原因是长期资金进场,推动了白酒的第一轮上涨。

2月AI和机器人如火如荼,主力不可能是短期资金。

在2月白酒底部最悲观的时候,为什么会有长期资金进场?

我揣测不了主力的想法,但我在2月底部加仓白酒的理由主要是2点:

1、今年业绩依旧会稳健增长。

大部分人对白酒今年依然悲观,但我认为白酒今年业绩会继续向上。

五粮液所在地宜宾市提出25年力争优质白酒产业实现产值950亿元。

而24年预计白酒产业产值875亿元,对应25年经营目标,同比增长8.6%。

所以,五粮液今年业绩增速预计不低于5%。

古井贡酒所在地亳州2025年力争白酒及保健酒产业产值实现300亿元。

而24年规上白酒总产值263亿元,保健酒产值基本忽略不计,

这意味着,25年产值300亿的目标主要由白酒完成,对应增速14%。

所以,古井贡酒今年业绩增速预计不低于10%。

贵州茅台的飞天茅台价格稳定在2200+,

距离零售价1499元仍有较高的安全垫,离出厂价1169元更远,

这意味着飞天茅台能够尽产尽销,同时茅台基酒产量增长12.5%,

贵州茅台今年业绩增速预计不低于10%。

2、低估值+高分红,用5毛钱的价格买1块钱的东西。

我在2月连续3周加仓泸州老窖、五粮液、今世缘和迎驾贡酒。

比如把泸州老窖的仓位加到了10%,为什么?

白酒的合理估值是25倍,115元左右的泸州老窖,估值不到12倍,

相当于以不到5毛的价钱买到了价值1块的东西。

5毛买入,光是涨到1块,就是翻倍收益。

在大盘3300点之际,能有较高把握翻倍的品种不多了,绝对要重仓。

03

市场对白酒悲观只是你们看到的假象,相比新闻,资金才能代表市场。

从资金下注的角度,市场对白酒并不悲观。

120月线一直缓慢上移,且属于强支撑。

目前中证白酒比去年9月低点上涨了36%,

基于大盘难以跌破3150点、白酒作为大盘的权重行业、未来消费刺激政策将越来越多的技术面和政策面,

去年9月的白酒底部,就是这一轮熊市的大底。

明明高层强调扩大内需是今年经济工作的第1位,但很多人还是将信将疑。

如果你看过《朱镕基传》,或许就跟我一样有信心多了。

1997年东南亚金融危机后的1998年,面临出口压力,

朱老板提出了8%的增长目标,当时也被很多外资和媒体认为不可能完成。

既然出口有压力,那么就要靠消费和投资,

朱老板选择了加大政府投资和国内消费,

载入史册的政策“国家不再福利分房,改为商品房销售”,

也是在1998年推出,地产由此进入了长达20年的黄金年代。

如今中国也面临内需不振。

背后的核心原因在于中国的出口依旧强劲,稳住了5%的GDP增长。

可是一旦出口面临压力,高层必将出台更大规模的内需刺激政策,

确保经济稳定增长,确保2035年成为中等发达国家的目标完成。

本文作者可以追加内容哦 !