本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:光伏苦内卷久矣,到底谁能最先走出低谷期?

光伏胶膜用EVA粒子价格从9500元/吨上行至今的11653元附近,涨幅超过20%!节后持续加速上涨,是光伏全产业链涨幅最惊人的品种。

受益于胶膜产业链EVA粒子库存走低、检修、进口减少、产能换挡、需求爬升等因素,共同推动EVA粒子价格大幅上涨及年后加速上扬。

EVA粒子的成本占到胶膜成本的近90%,而胶膜如今是组件最重要的成本因素之一,直接关系着组件成本走向,备受关注。

粒子价格暴涨之下,胶膜产业链何去何从?

光伏级EVA粒子短短4个月时间触底反弹,价格暴涨20%!

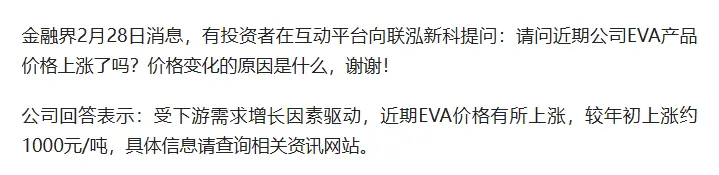

上市公司联泓新科也表示EVA粒子价格大幅上涨,主要受益于需求增长所致。

对于上涨的原因总结如下:

2025 年以来,EVA 粒子价格大幅上涨主要受光伏行业需求激增、供给结构性短缺及产能切换等因素驱动,具体原因如下(豆包AI总结):

1. 光伏装机需求持续高增长

2025 年全球 “碳中和” 目标加速推进,国内光伏装机预计突破 300GW,同比增长 15%。光伏组件排产激增直接拉动 EVA 胶膜需求,据测算,2025 年光伏级 EVA 粒子需求达 120.5 万吨,但国内有效产能仅约 300 万吨,且光伏级产能占比不足 30%,供需缺口显著。

下游胶膜企业库存持续低位,春节后补库需求集中释放,进一步推高短期价格。

2. 供给端结构性收缩

产能切换至 LDPE

:燕山、泉州石化等企业因 EVA-LDPE 价差转正(2025 年 2 月价差达 800 元 / 吨),将部分 EVA 产能转产 LDPE,导致 EVA 实际产出减少。2024 年切换产能贡献 LDPE 产量同比增长 422%,2025 年一季度仍有装置维持 LDPE 生产。

新产能投放延迟

:尽管虹景、宝丰等企业计划新增 EVA 产能,但受技术壁垒及调试周期影响,实际产出进度低于预期,短期内难以缓解供应紧张。

3. 进口依赖度高但进口量缩减

国内光伏级 EVA 长期依赖进口,但 2024 年进口量同比减少 31.16%,2025 年一季度进口因春节及套利空间收窄继续维持低位,加剧国内供应压力。

4. 行业库存处于历史低位

2024 年下游企业持续去库存,2025 年初 EVA 社会库存降至极低水平,叠加春节前备货需求,市场呈现 “低库存 + 高需求” 的紧平衡状态。

5. 价格联动与成本支撑

EVA 与 LDPE 价差转正后,生产企业优先生产高利润的 LDPE,进一步推高 EVA 价格。同时,乙烯、醋酸等原料价格波动对 EVA 成本形成支撑。

笔者从胶膜厂获知这一轮EVA粒子价格上涨的主要原因是检修、需求增长及胶膜厂库存较低所致。

2024年光伏级EVA粒子价格暴跌,某二线胶膜龙头企业从最高2个月的原材料备库,下降到只有1周,可见库存下降加快。而进入3月以来,组件排产增长,刺激胶膜厂补库,拉动粒子需求回升,刺激价格上涨。

胶膜价格因各种原因,去年年底一直未跟随粒子价格上涨,或跟随幅度不大,节后,胶膜价格开始回升,跟进粒子涨幅,胶膜基本面有望回升。

根据与胶膜企业沟通情况,去年部分胶膜企业通过设备改造可大幅提速50-100%,有效降低胶膜制备成本。某二线龙头于今年初完成相关改造。同时受组件大厂压价,及胶膜龙头福斯特企业战略影响(降低价格反制二线企业上市步伐、强化开工率及压制组件厂自建胶膜产能),导致胶膜价格承压,单位利润达到历史最差值,多数胶膜企业大幅亏损,行业竞争激烈。

而胶膜行业是轻资产,且受到龙头企业福斯特战略影响(市占率超50%),目前龙头福斯特对市占率比较满意,部分胶膜企业已经终止上市,且组件厂内卷加剧大幅进入胶膜产能的可能性变小等诸多因素,福斯特如果改变企业策略,胶膜价格有望迎来大幅修复可能。

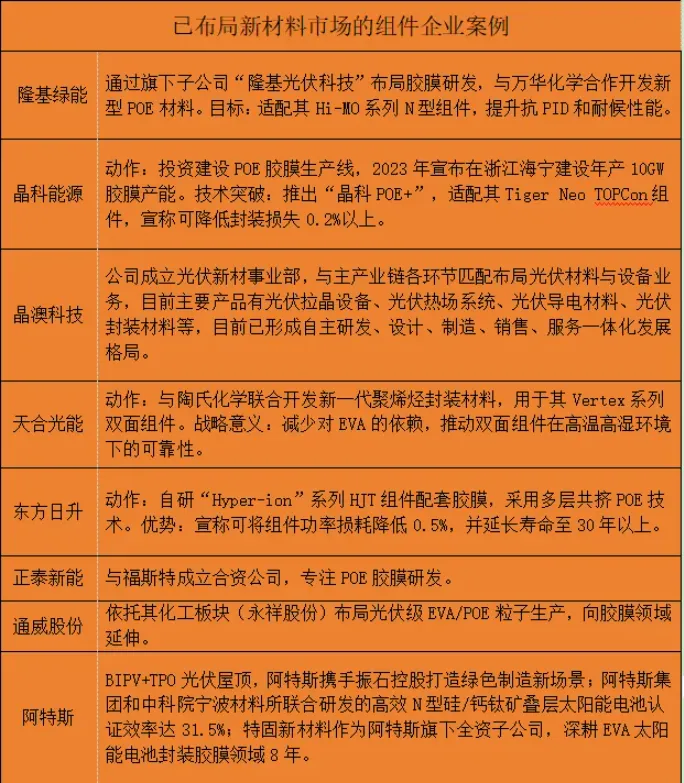

近期海优威在四川金堂设立胶膜生产基地,表明通威进入胶膜产业链放缓;百佳年代通过与协鑫集成合作设立子公司,曲线放缓组件厂进入胶膜环节;晶科能源释放部分胶膜股权等。表明诸多组件厂可能放缓向辅材扩张的计划。

至此,胶膜产业链可能迎来行业改善的拐点。福斯特在此时可以考虑市占率与盈利的关系,侧重盈利的可能性有所增加。

此外,胶膜多数二三线品牌表示,不会进行资本开支,进而转型进入其他领域,如鹿山新材大力发展OCA新材料等;海优威大力发展智能汽车业务及组件回收等业务;赛伍技术投向消费电子、半导体新材料等,开辟第二甚至第三增长极。

本文作者可以追加内容哦 !