宁王年报出了,妥妥的利好。确定性颠覆性的,但二级市场资金并不顺势做多,反而做空。很多人很失望,人之常情,这很正常。

一般来说,利好自然会涨,利空自然要跌,这是常规。但宁科的老铁头都知道,这一常规在宁科,从去年5月起至目前为止从未适用过。宁科的操盘手就喜欢逆常规出牌,以至于许多大V,许多铁头,许多投机者头破血流。

对于宁科而言:价值回归之路并非一蹴而就的。宁科是妖中之王,更得历尽磨难,方得真经,慢即是快。

赚快钱,谁都想。但你得有那本事。今天或许你侥幸凭运气赚了一笔,让你自信心爆涨,但在股市绝对会兑现一句话:出来混迟早都是要还的。今天凭运气赚的,明天也许凭实力还回去。信不信的,我想每个人心里都清楚。话能骗别人,帐户的资金骗不了自己。

前面我有个帖子说过宁科现在正处在价值洼地位置,极具投资价值。那时候价格在2以下吧。但现在我仍然想说这句话,宁科在不远的将来会极速体现出自身价值。从去年关注宁科,买入并坚定持有宁科始至现在,盈利已极为丰厚,但个人依然觉得宁科才开始起步。

当然有人说,你的依据呢?好,我来扯扯依据:

宁科已非昔日阿蒙。

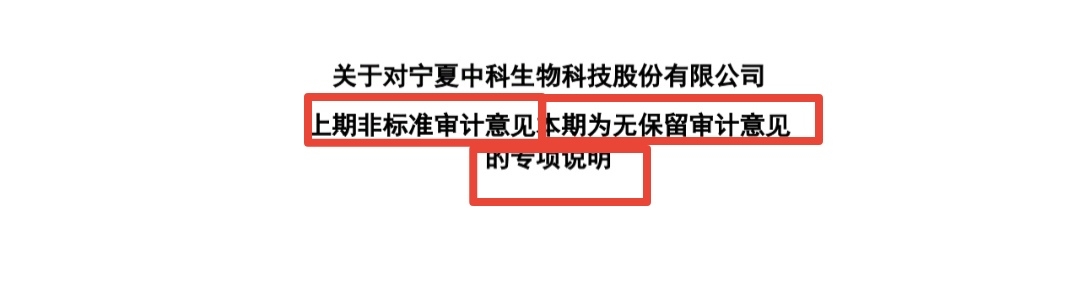

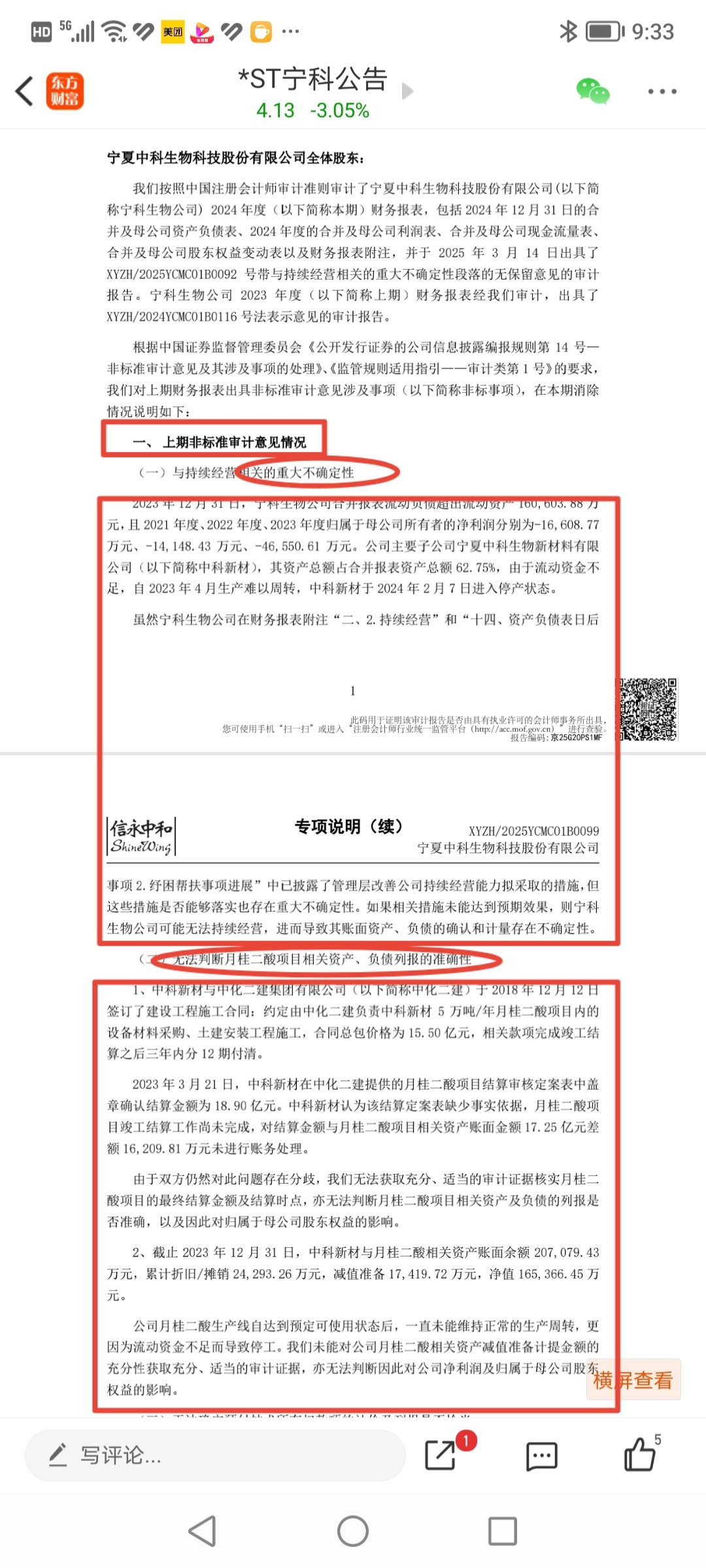

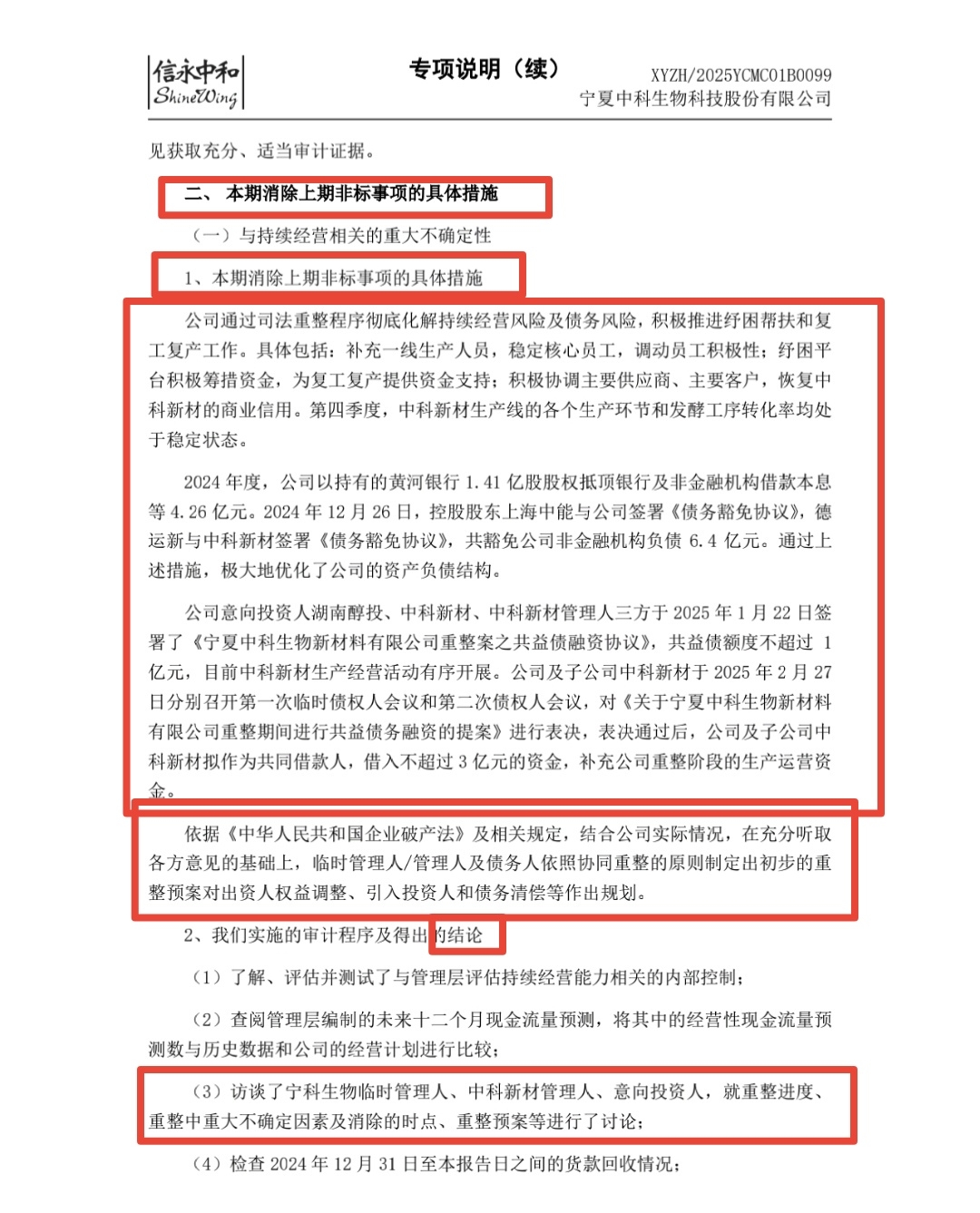

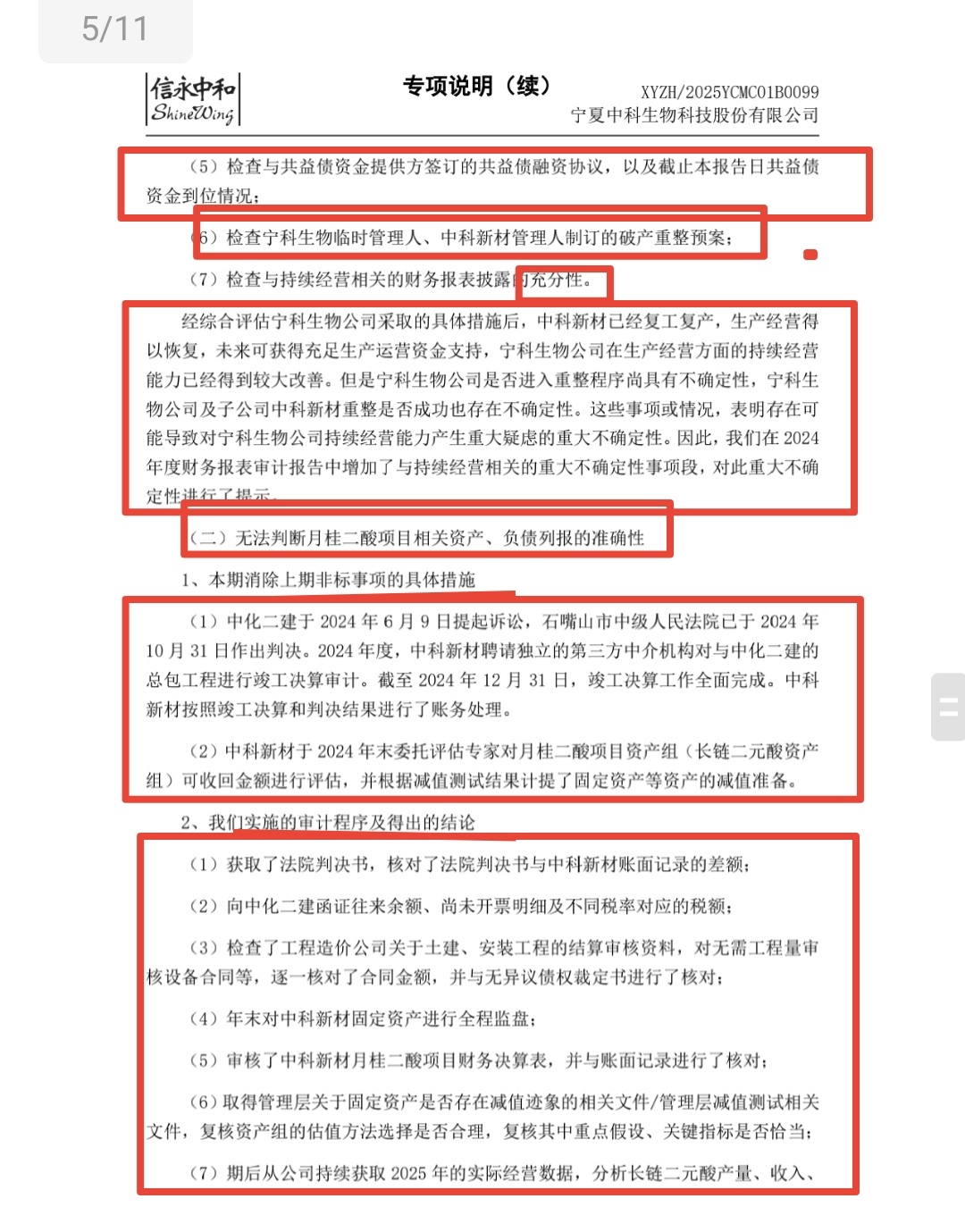

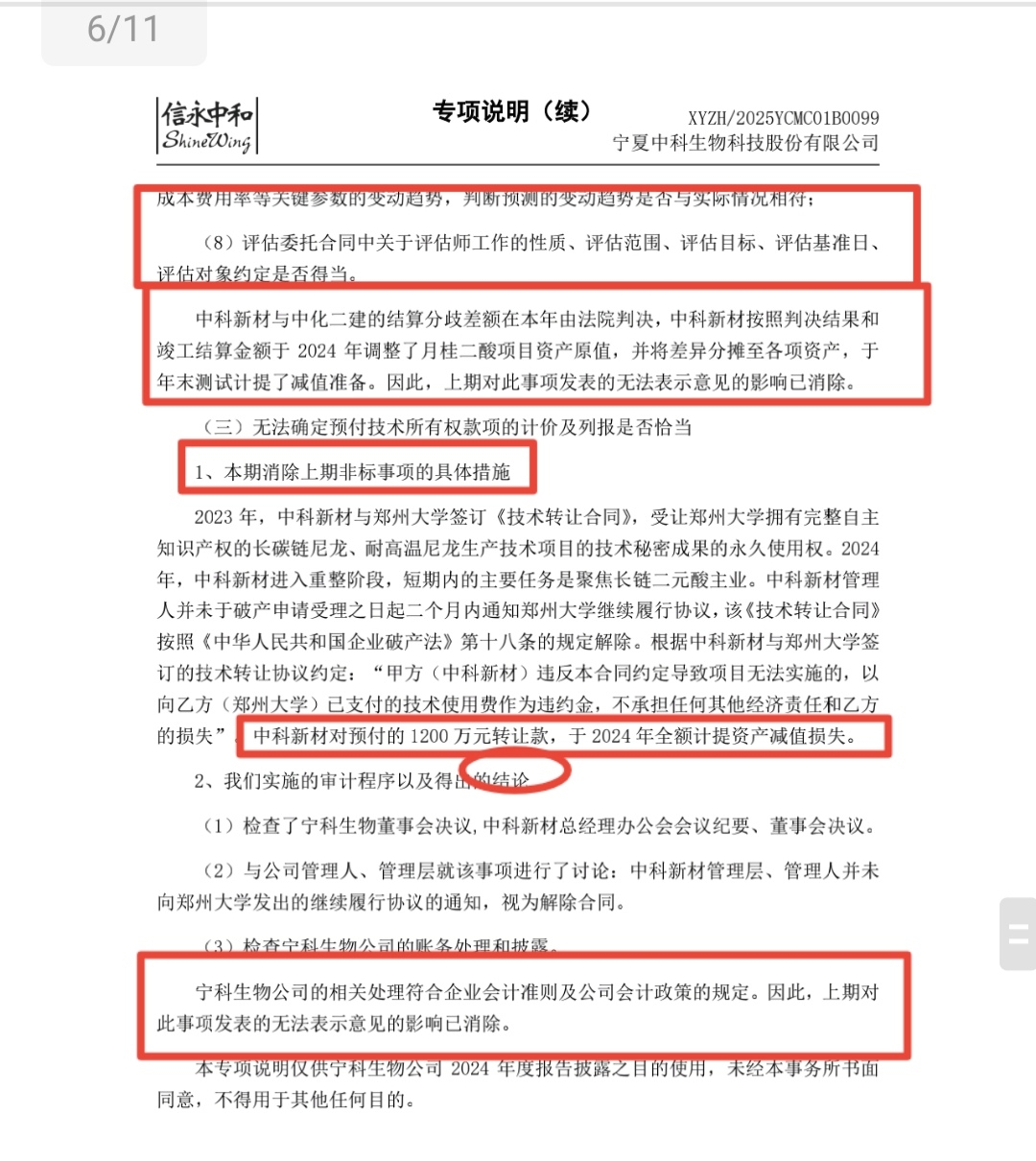

24年5月以前的宁科是什么样?现在是什么样?上期是非标准审计意见,本期是无保留意见。

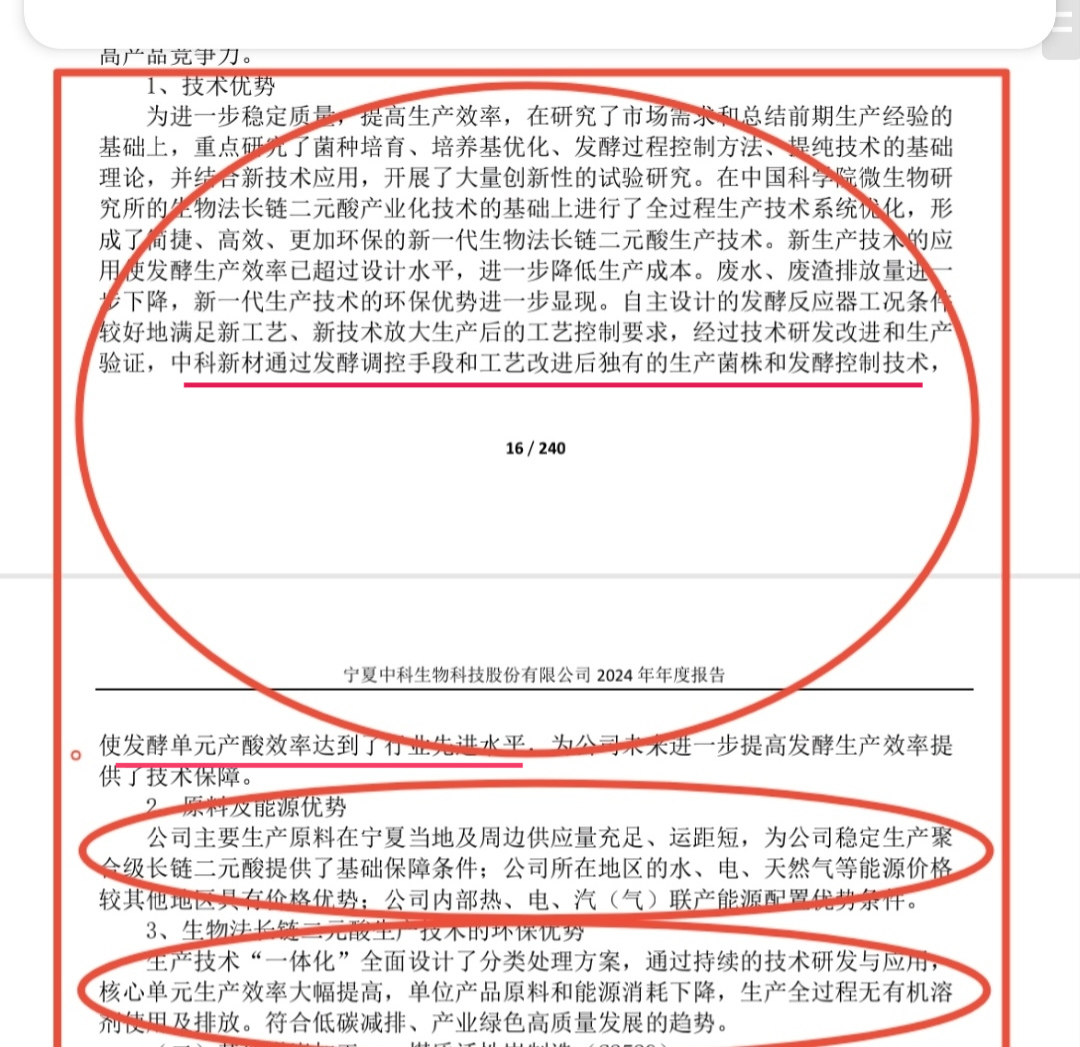

宁科买下中科院三代生物法制长链二元酸技术已经多年,但一直没有突破关键技术,实现量产。直至24年5月,山东莱阳仍然对重组宁科不死心,对,是重组而不是重整。现在回过头来看,很明显这也是为什么虞开始不同意重整的原因。

但为什么突然重组改重整了呢?又为什么莱阳城投9月才放弃了产投呢?是因为他们确实不行。所以才有了新合新的参与,但我想背后的故事远比我们表面看到的要复杂得多得多。

从上述专项说明中,我们可以看到,管理人,公司以及产投等各方面做了多少工作,说是背水一战一点都不为过吧。幸运的是新合新不负众望,不但突破了关键技术,实现了复工复产,还在突破技术的过程中拿到制精技术的专利。这是不是意外之喜。

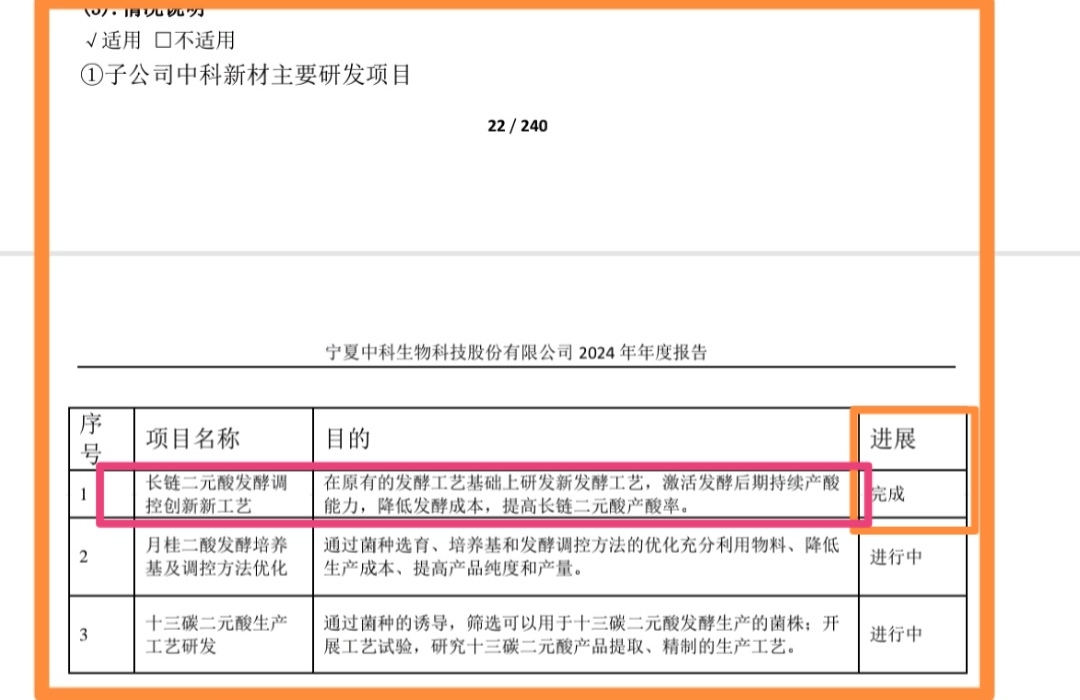

在这个图里大家看到了完成的有一项,正在研发进行的还有两项。这几项研究成果将体现在中材的产品的各项指标上:产能会有惊人的提升,质量更优,排放更低,成本更低等。

很明显,新合新的技术研发团队实力和实干精神远非以前的莱阳团队可比的。中材的复工复产远远超出了重整当初的预期。现在的中材在重整完成后将真正成为一个名符其实的“金蛋蛋"。

从年报中,公司为25年长链二远酸设计的产能才2万吨,这明显是按照24年四季度5000吨设计的,说保守都太保守了。去年12的产量大概是2400吨左右,25年即将到来的一季报会是多少?上8000有没有可能?有没有惊喜?

看看以前的宁科,再看看现在的宁科。以前是建设花了20多个亿,关键是技术没过关,随时停工停产,人才流失,负债累累。而现在的宁科是产投不断提供共益债,管理人不断想办法,公司大量招人,资金充裕,人才济济,产销稳定,新产品供不应求。一派生机勃勃的景象。

这样的企业没有重整的价值,这样的企业不给路条,那什么样的企业给路条呢?

再来看看二级市场的表现。目前的价格4-4.49,23年3月的价格是5.61-6.9。

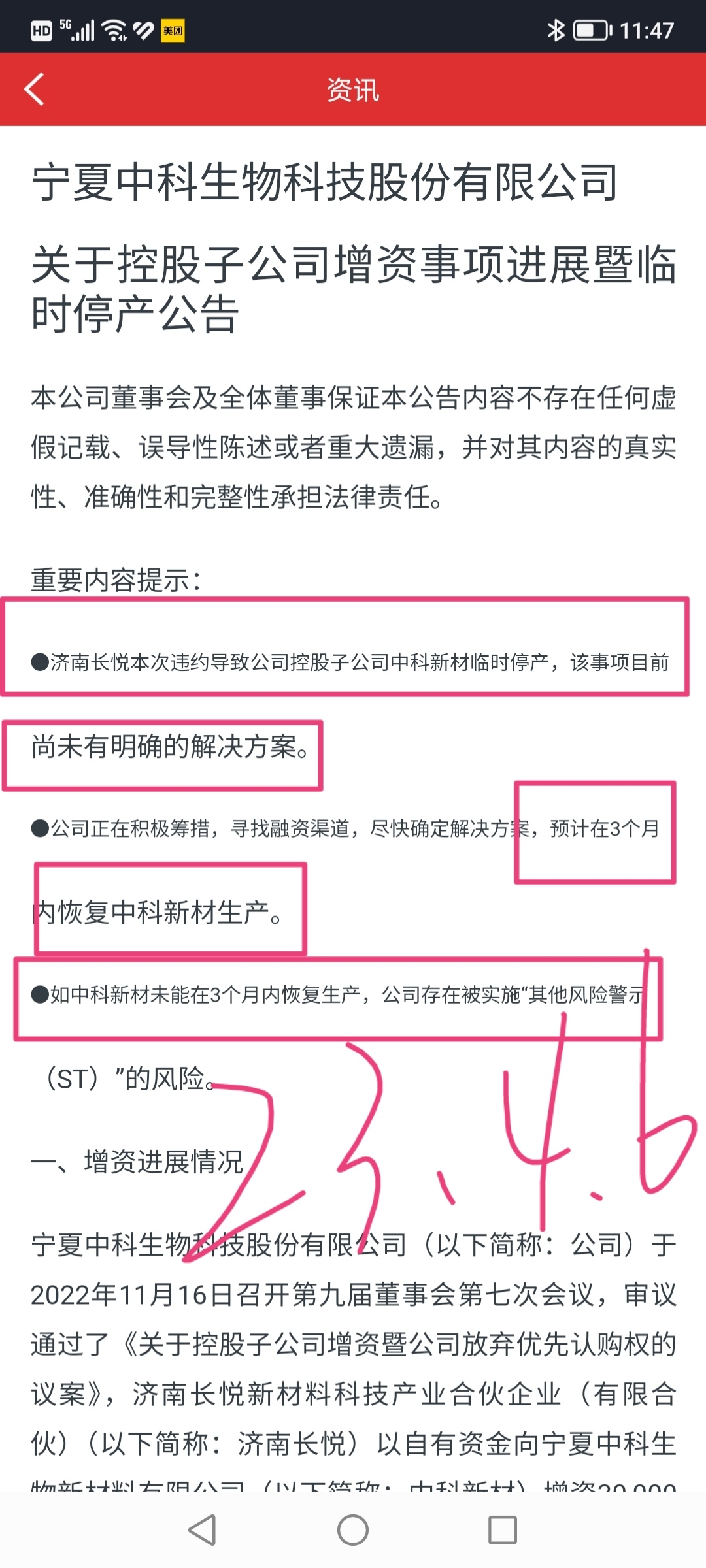

从23年4月6日发出的公告看,由于济南长悦违约,资金到不了位,直接导致中材停工停产,二级市场的价格却依然优质在5.61-6.9区间。而现在的中材的状况发生重地的变化,股价反映在二级市场应该值多少?

宁科的路到今天,年报虽然已经出了,但只是申请摘星,摘星还需所里批准。

在接下来的期待还很多。4月初的一季报还没来?立案行政处罚决定书还没下?重整的菜一个没上?

路阻且长。但有预期才是股价上涨的硬逻辑。所以,振荡上扬的主格局是肯定的。

本文作者可以追加内容哦 !

也就是现在大股东、主力不知出于什么原因不仅不拉升反而打压而已,若有其它主力涌入捡筹码,怕是股价要飞起来。