宏观方面

上周物流、基建、商品房成交环比改善,主要关注其持续性,出口、生产、物价指标涨跌交织。

物流方面,民航保障货运航班数、港口完成货物量、铁路货运量、高速公路货车通行量、公路物流运价指数、邮政快递揽收量分别变动1.42%、4.81%、1.98%、4.51%、0.02%、-3.53%。

基建方面,近一个月基建季节性环比改善趋势较强,但对比过去几年来看均处于低位。上周磨机运转率、螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率分别变动15.41%、5.84%、6.42%、0.07%。

商品房成交改善,但二手房表现不佳。30大中城市商品房成交面积环比增长13.32%,其中一线城市表现最强,增长32.37%。二手房成交量方面,近一个月北京有波动,上周增长11.67%,上海和深圳上周明显下跌,分别为-75.50%和-64.55%。同时,挂牌价延续跌幅,上周微跌0.01%。

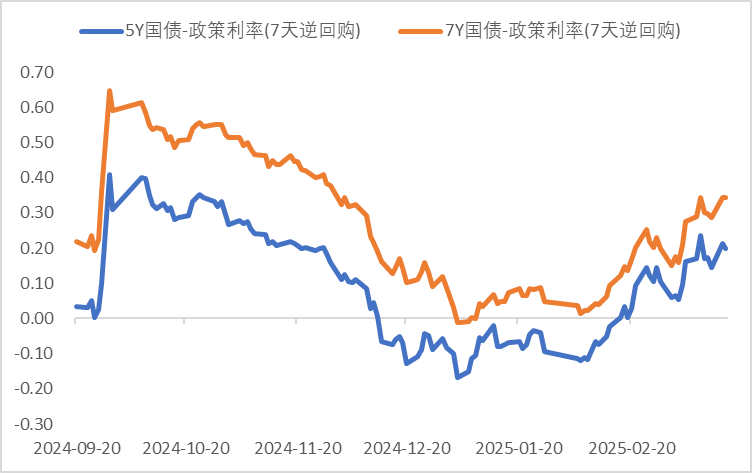

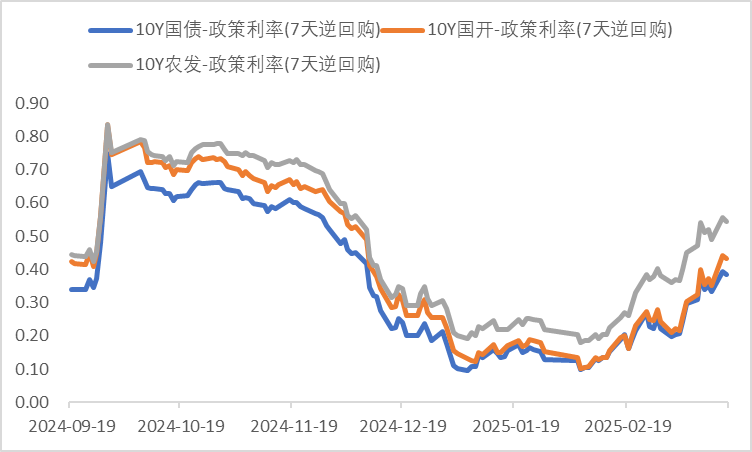

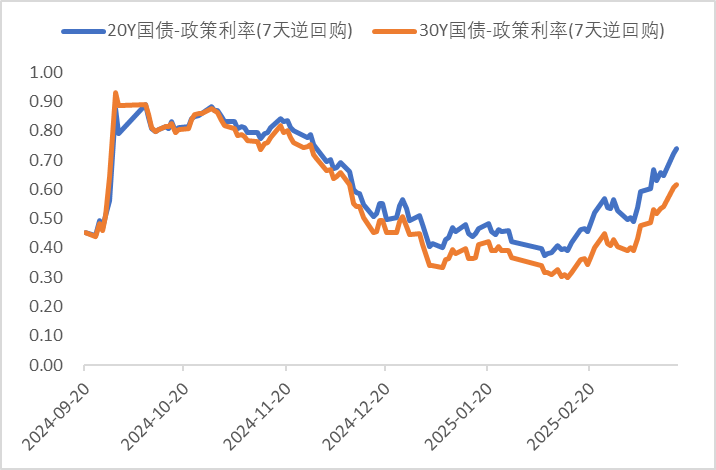

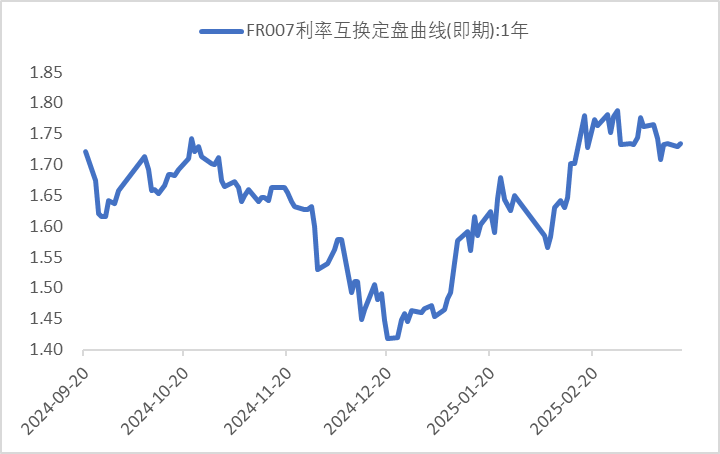

利率方面

信用方面

高收益债数据:

周二(3月18日),信用债高收益成交总量241.60E,较周一上升16.31%;其中,城投债成交量169.13E,增加12.00%;山东成交量35.16E,较周一降低0.96%,此外,河南、四川成交量较高,分别为20.32E及18.00E。地产债成交量11.26E,增加2.80%;其他产业债成交量61.21E,增加33.76%。

地产新闻跟踪:

碧桂园地产集团新增2条被执行人信息,执行标的合计约4.43亿元。案号分别为(2025)浙01执506号、 (2025)鲁02执621号;执行法院分别为浙江省杭州市中级人民法院,山东省青岛市中级人民法院;执行标的数额分别为342,052,960.00元,101,345,016.00元。此外,碧桂园“16碧园05”寻求将本月应付分期推迟6个月至2025年9月。根据2024年9月达成的议案,碧桂园境内债曾获宽限期至2025年3月,其中“16碧园05”应于3月偿付10%本金。

转债方面

今日转债市场有所调整,中证转债指数下跌0.51%,可转债等权指数下跌0.79%。今日转债市场成交额659.87亿元,成交额相比上个交易日小幅放量。A股三大指数今日集体下跌,截至收盘,沪指跌0.1%,深成指跌0.32%,创业板指跌0.28%,北证50指数跌2.85%。全市场成交额15069亿元,较上日缩量573亿元。板块题材上,兵装重组、贵金属、电力、银行、煤炭、农机板块涨幅居前;CPO、铜缆高速连接、AI PC、算力租赁概念股跌幅居前。

近期有色板块表现较好。全球铜矿供给端面临挑战,前17家铜矿产量指引下降40-50万吨,供给增速从2.8%降至1%。主要原因包括:一是品位下滑,智利露天矿自1995年开发,设计寿命25-30年,2025年地表矿开始闭坑枯竭;二是项目爬坡不及预期,海外地下矿开发困难,如智利国铜业地下矿2019年投产,原计划2026年达产,后推迟到2030年,产能利用率低。刚果金露天矿也陆续紧张,但中资地下矿开发能力较强,接续性较好。此外,2020-2025年资本开支不足,扩张性资本开支相较于2013年高点腰斩,单吨资本开支效率下滑,增量每年仅五六十万吨,难以弥补未来减量。成本端方面,2024年成本下降,但产量未上调,表明资产质量下调,企业难以释放产量。金属钴方面,2月22号刚果金对钴相关所有产品禁止出口后,钴价从15万快速涨至26万。后续较为看好钴价上行趋势,近期价格横盘属正常现象,前期价格上涨是上游更多资金驱动和情绪宣泄所致,有价无市。到26万关口各方开始成交,3C为主的钴酸锂下游接受度较好,金属钴在高温合金、硬质材料等领域价格接受度也不错,但四氧化三钴动力电池成交较少。横盘时间越长,库存消耗越多,后续上涨动力越充足,钴价有望突破30万甚至到35万。建议关注有色板块转债标的。

近期光伏指数小幅反弹。据海关总署数据,1月太阳能电池(含组件)国内出口金额22.87亿美元,同比-25.2%,环比+16.8%,2024年12月国内抢装结束后出口逐步恢复。2月太阳能电池(含组件)国内出口金额16.66亿美元,同比-40.4%,环比-27.2%,主要受到国内春节假期及2月日历天数相对较少影响。1-2月 累计出口39.53亿美元,累计同比-32.4%,主要由产业链价格同比大幅下滑导致。虽然受春节假期影响,但近期组件价格已经出现上行,分布式持续向好。分布式N型182组件目前价格在0.742-0.754元/W附近,均价较上周五上调0.034元/W;分布式组件因抢装需求继续拉升;后续成交价格仍有一定上行空间。行业自律持续优化。近期光伏硅料-组件环节主要企业在北京再度召开会议,对硅片-组件上半年每个季度配额进行了重新调整,对比来看每个季度出现了1%-3%不同程度的上调。调整后,Q2硅片配额或将来到190GW左右(电池片180GW左右),平均到每月约63.3GW。建议关注光伏行业转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$ $东兴兴利债券C(OTCFUND|009617)$ $东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$

本文作者可以追加内容哦 !