3月18日,中金所30年期国债期货主力合约盘中跌至113.56元,刷新年内最低纪录,较年初高点回撤超2.3%。

长期国债期货的连续调整,引发市场高度关注。那么近期到底发生了什么?我们又该如何应对呢?

01

再创新低

近期,30年期国债期货在盘中一度创下今年以来新低,而30年期国债ETF也同样自年初高点以来,最大跌幅已经超过7%!

图片来源:雪球网

图片来源:雪球网对于一向以稳健和安全为标签的国债来讲,可以说是非常大的波动了。

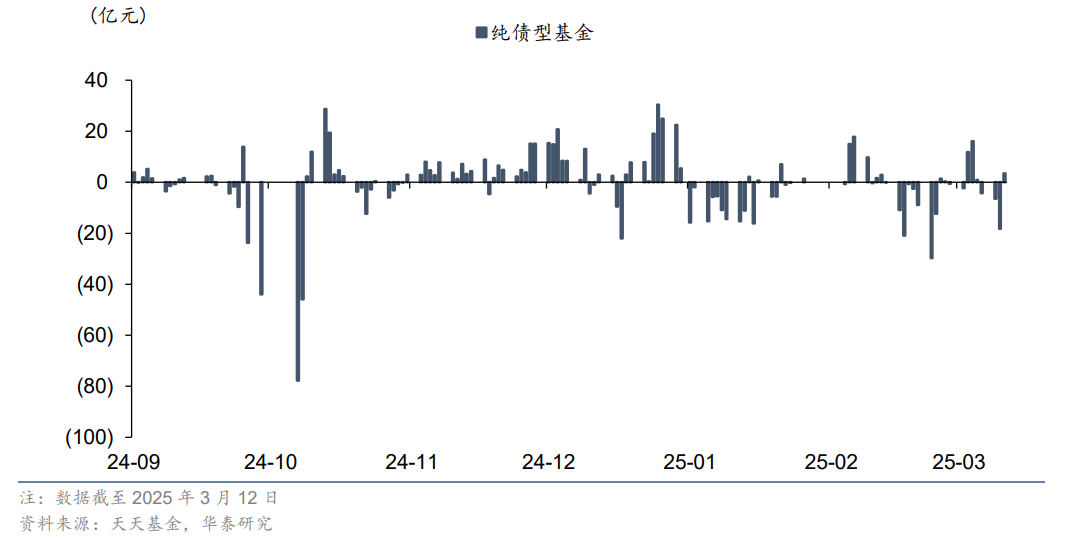

2月以来的债市调整,也导致多只债基在年内被大额赎回。

据不完全统计,今年以来,近70只基金发布公告调整净值精度,包括债券型混合基金在内,近八成为债券型基金。而调整净值精度,多数正是因为基金产品遭遇了大额赎回。

图:债基赎回情况

据中基协最新的公募基金市场数据,截至今年1月底,债券基金的规模为6.84万亿,与20245年12月底的6.56万亿相比,减少了约2825亿元。

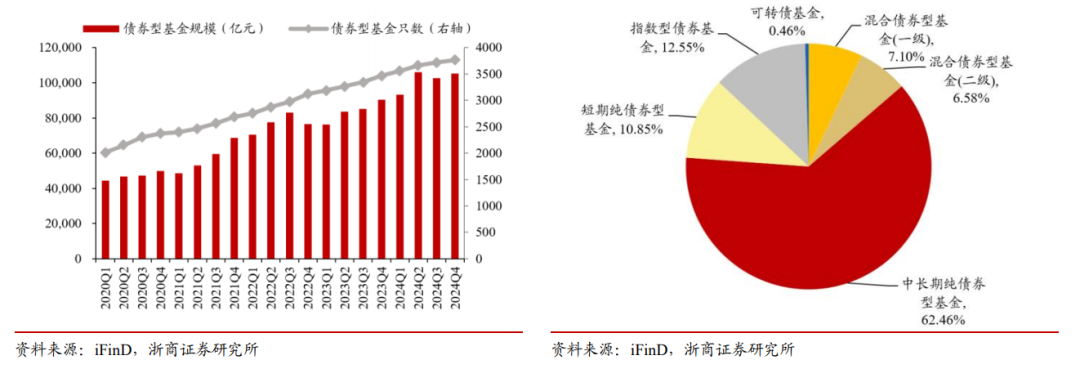

然而就在一个多月前,债基还一直是资金争相抢筹的香饽饽,30年期国债更是一路高歌猛进,一度创下历史新高。债基牛市也频频登上热榜。

图:债券型基金规模及数量统计

2024Q4债券基金规模结构

债券基金的规模及数量也在不断攀升。根据相关数据统计,截至2024年四季度末,全市场共有债券基金3767只,规模合计10.54万亿元,比上季度末增加0.28万亿元;从构成来看,债券基金也主要以中长期纯债基金为主,占比高达62.46%。

那么仅仅一个多月的时间,就出现如此大的逆转,原因究竟是什么呢?

02

下跌原因

关于债市近期的调整,主要原因或许有三方面。

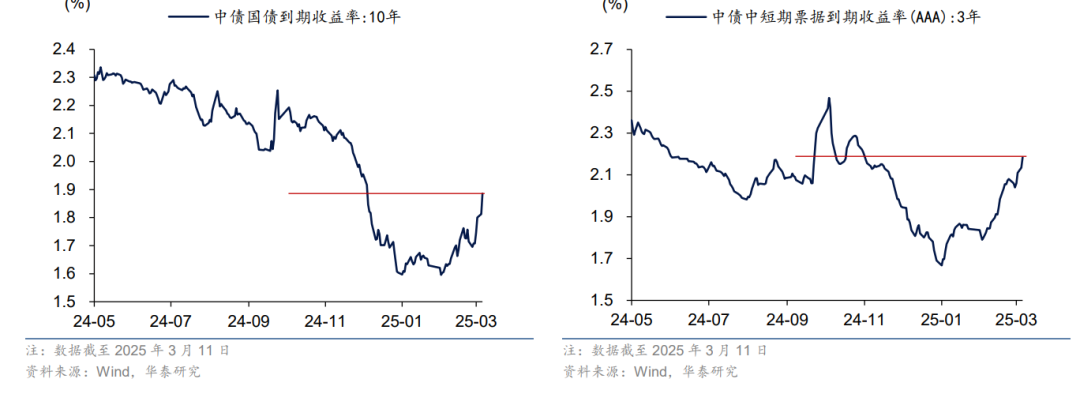

第一,去年12月存在债市行情的严重透支。去年12月政治局会议重提货币政策“适度宽松”,市场对货币政策降息有过高的期待。叠加央行、大行等机构购债行为影响,1年利率债降至1%以下,10年国债收益率降至1.6%附近,一度隐含了40个基点以上的降息空间。

图:10年国债调整回到去年12月中央经济工作会议前

信用债调整回到去年11月水平

并且,市场对特朗普60%的关税也有所忌惮。“早投资(放贷),早收益”,原本仅适用于信贷市场,但过去几年的经验加上空气一致的预期,导致部分投资者抢跑。

第二,货币政策预期差。春节前资金面异常收紧,节后资金面未如预期转松,市场逐渐意识到,资金面紧平衡背后除 了银行超储水位低、央行资金投放成本变高、大行负债端压力较大等技术性因素之外,更核心的原因是货币政策重心发生变化。

在新质生产力涌现、高频数据存在春节扰动、楼市股市稳定情况下,防风险(银行息差、中小行债券投资)、 防空转、稳汇率短期内更占主导。尤其是前一段时间的两会,潘行长提到“货币政策取向是一种对状态的描述”、“研究降低结 构性货币政策工具利率”,强调结构性工具降息,市场对货币宽松预期进一步修正。

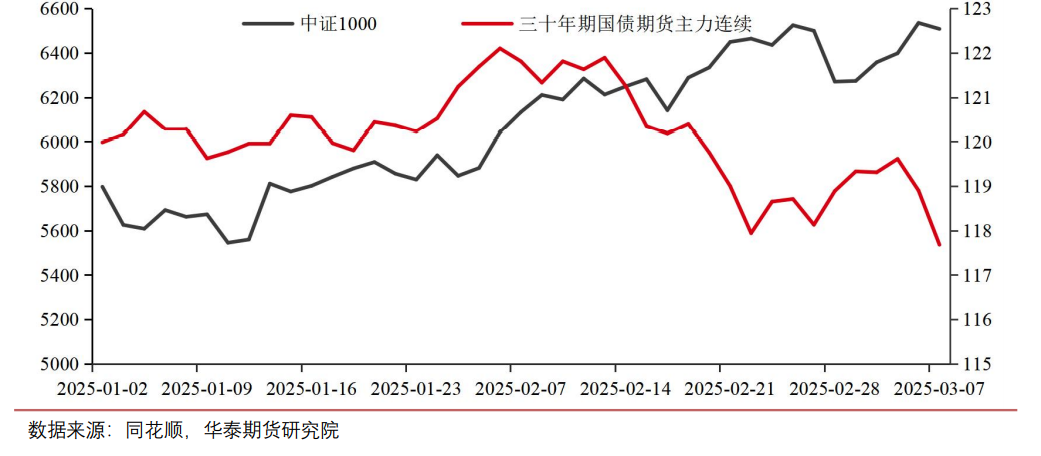

第三,股债“跷跷板”效应。年后由Deepseek拉动的科技股行情,带动一大波资金从债市流入股市,从而导致债市持续走弱。

图:近期股债跷跷板效应显著| 单位:点、元

除此之外,市场风险偏好转变,市场对于银行面临的赎回压力增加等等,也在一定程度上助推了债市的下跌。

那么,接下来我们又该如何应对呢?

03

如何应对

首先,对于债市本轮的调整,我们应理性看待。整体来说,后续债市的调整空间不大,情绪可能会有所企稳。

目前市场已经回吐了去年12月以来的全部涨幅,修正了过于超前的货币政策预期。相应的当前债基的配置价值明显回升,有助于市场企稳。在不发生大规模赎回导致行情负反馈的情形下,短期市场可能开启弱势震荡。

二季度,随着贸易战对经济的负面影响逐渐显现,货币政策或迎来降息降准窗口期,届时国债期货有望再度迎来上涨行情。

不过中期来看,债市的走势或仍需谨慎看待,在财政政策积极发力且或将呈现明显前置,而货币政策则较预期整体有所后置的情况下,供给加速以及宽信用预期升温等仍可能对债市形成一定压力。债市面临的扰动因素或仍较多,可以适当加强国债期货套保等操作,对冲利率波动风险,提高投资组合稳定性。

本文作者可以追加内容哦 !