近期,总是看到国际金融机构表达看好中国资产的观点,也有不少新闻报道外资正在回流中国市场。

那么事实真的如此吗?今儿小润就带大家来扒一扒。

01

中国资产到底指什么?

首先,我们需要明确中国资产的定义。实际上,在外资机构的投资组合中,“中国资产”并不仅仅是A股的代名词,而是一个更为广泛的概念。

其核心在于企业业务与中国经济的关联度。无论是在A股上市、在港交所挂牌,还是在纳斯达克上市,只要企业的大部分利润来自于中国市场,都可以被归类为中国资产。

这背后有着一定的历史原因,因为过去国内资本市场还不够开放,这些在境外上市的中国公司,成为外资最容易接触和投资的中国资产。

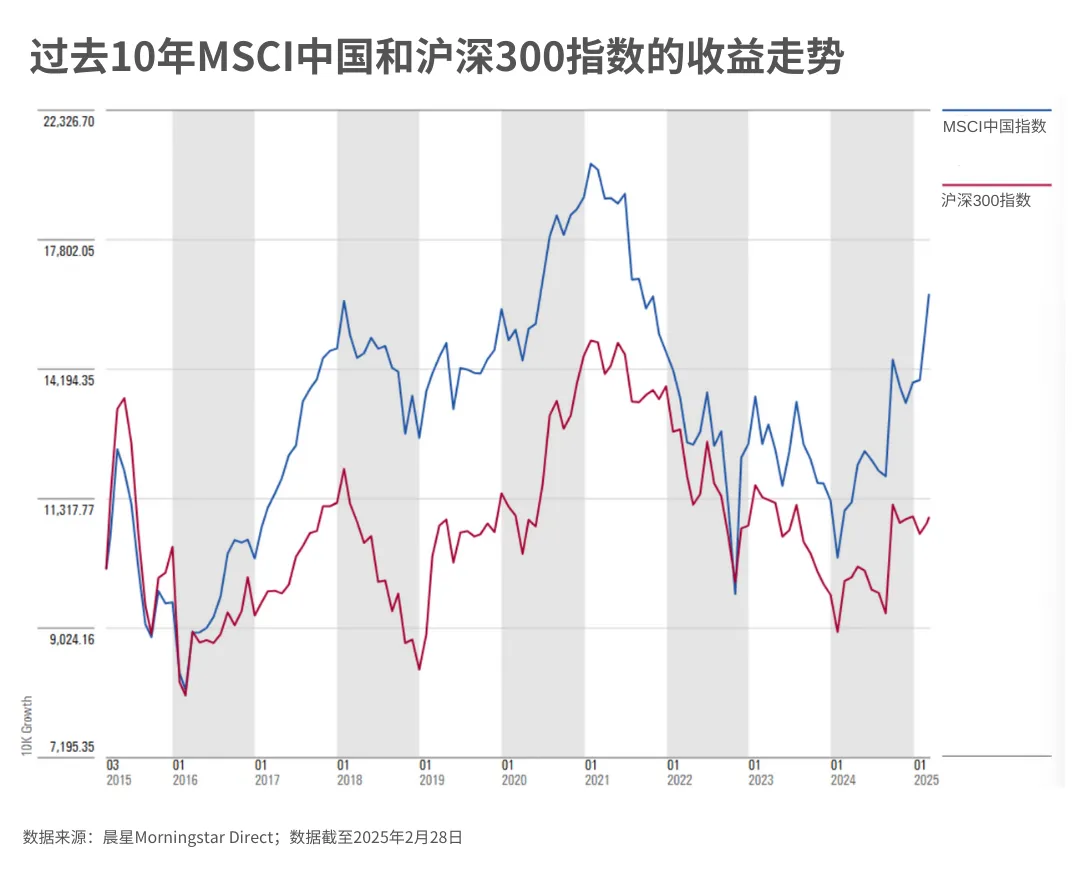

正因为如此,在许多外资中国主题基金常用的基准指数——MSCI China指数中,A股的占比相对较低,仅为20%,其余大部分为所谓的“中概股”。

但从资产配置的角度来看,这种对中国资产的广义划分具有一定的合理性。

这些在海外上市的中国企业,其业务和营收主要源自中国本土市场,因此,与它们在境外上市地相比,其基本面表现与中国经济的联系更为紧密。

所以,从相关性的角度来看,这些海外上市的中概股和“A股”本质上是同一类资产,其业绩表现也基本呈现“同涨同跌”的态势。

02

指数基金成为外资新宠

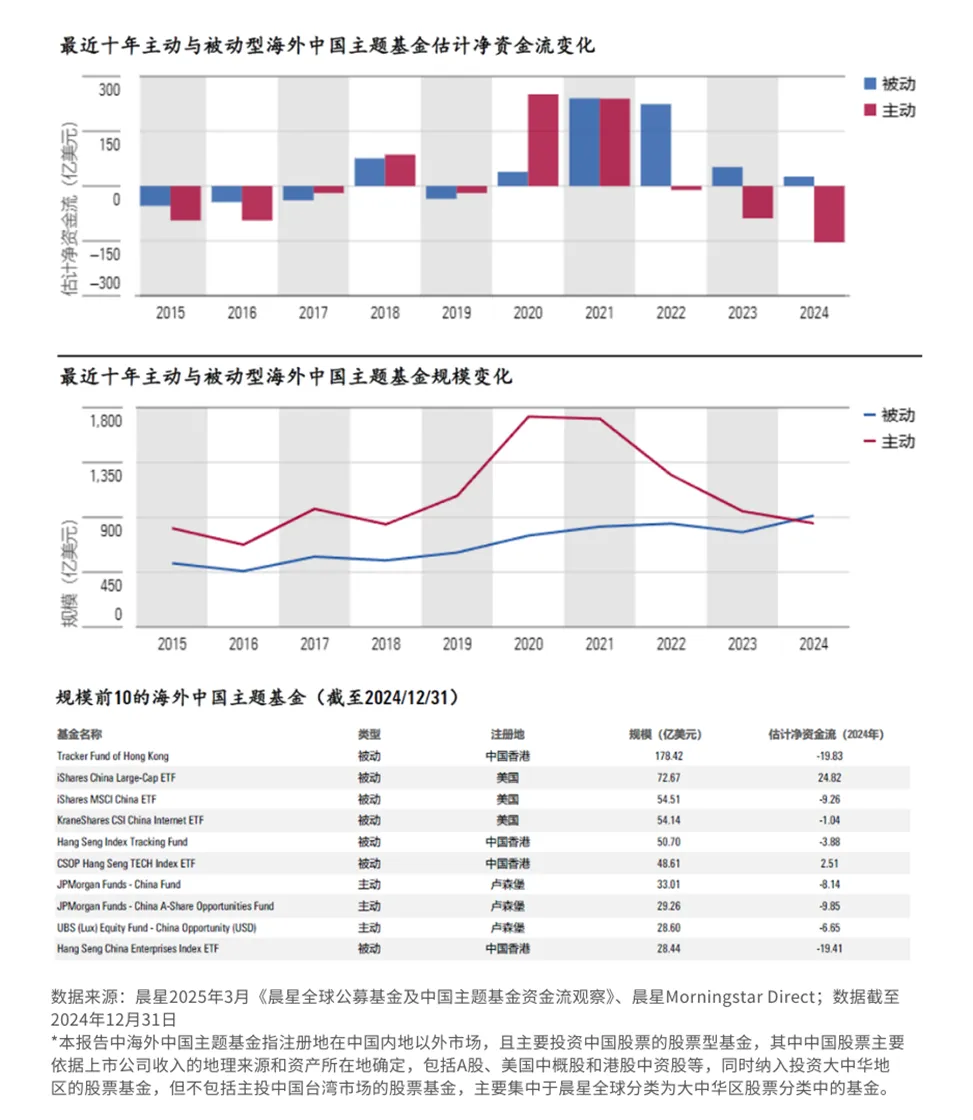

近年来,指数基金逐渐成为外资配置中国资产的首选,取代了主动基金。目前,全球规模前五的中国主题基金均为指数产品。

从具体操作来看,海外投资者在一定程度上也会“追涨杀跌”。

在2020年至2021年期间,中国资产表现优异,海外中国主题基金持续获得资金净流入。尽管在2022年外资有所加仓,但随后两年中国资产业绩不佳,不少海外投资者选择离场。

2023年和2024年,累计约有164亿美元资金从中国主题基金流出,这些基金的总规模也从2021年的最高点2532亿美元降至2024年底的1765亿美元。

然而,从月度资金流的数据来看,也有不少海外投资者在去年四季度跑步入场,通过中国主题基金参与了这轮市场反弹。

2024年10月和11月,海外中国主题基金出现了大幅的资金流入和流出,且被动基金是这两个月主导资金流向的主力。

这表明,在去年四季度,不仅中国投资者借助被动产品抓住了市场反弹机会,外国投资者也在通过指数进行抄底,并且在高位时选择减持离场。

03

外资整体正在回流

从长期数据来看,与2020年至2021年期间相比,近几年外资基金对中国资产的配置热情有所下降。然而,自去年一季度海外基金对中国资产的配置比例降至4.8%的低点以来,2024年下半年开始出现了小幅提升,呈现回暖迹象。

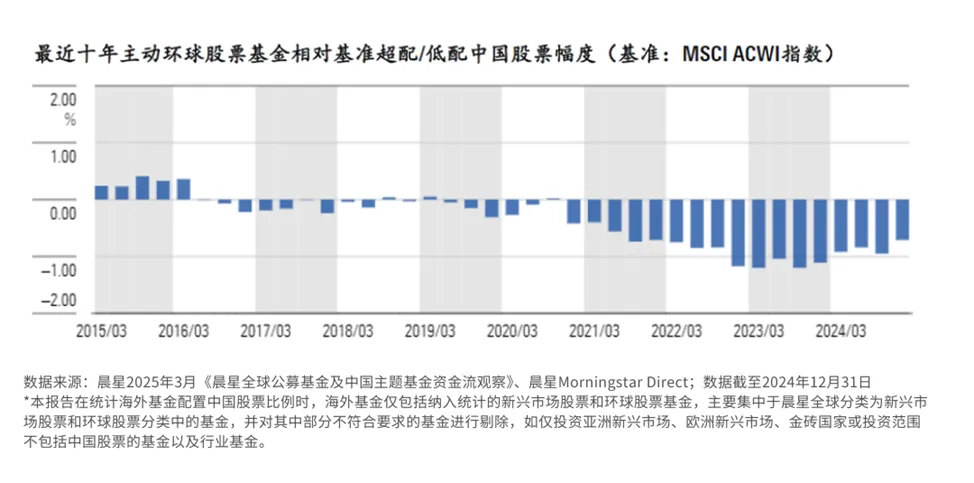

由于多数外资基金在管理过程中会参考指数配置来控制风险,因此,外资基金相对于指数对某个市场或行业的高配或低配,更能反映基金管理人的态度和观点。

在晨星环球股票基金类别中,绝大部分主动基金从2021年开始,相对于基准指数MSCI ACWI对中国股票的低配比例不断扩大,但从2023年9月起,这些基金开始逐渐加仓,低配幅度逐渐收窄。

从基金公司层面来看,截至2024年底,在纳入统计的环球股票和新兴市场股票基金中,持有中国股票市值最大的三家基金公司分别是先锋领航(Vanguard)、贝莱德(BlackRock)旗下的iShares以及富达(Fidelity),持股市值分别约为864亿、436亿和259亿美元。

本文作者可以追加内容哦 !