微球制剂作为一种新型药物递送技术,在全球医药领域备受关注。近年来,中国微球制剂市场展现出强劲的增长态势,不仅市场规模增速远超全球平均水平,国产制剂的占比也显著提升。

本文基于摩熵咨询最新发布的《基于剂型改良的复杂注射剂分析-微球篇》研究报告部分精华内容,将从整体市场规模、具体药物市场分析以及未来发展趋势三个方面,全面解读中国微球制剂行业的现状与前景。本文旨在为业内人士提供数据支持与趋势洞察,助力行业发展。

一、中国微球制剂药物市场规模:市场规模增速远超全球

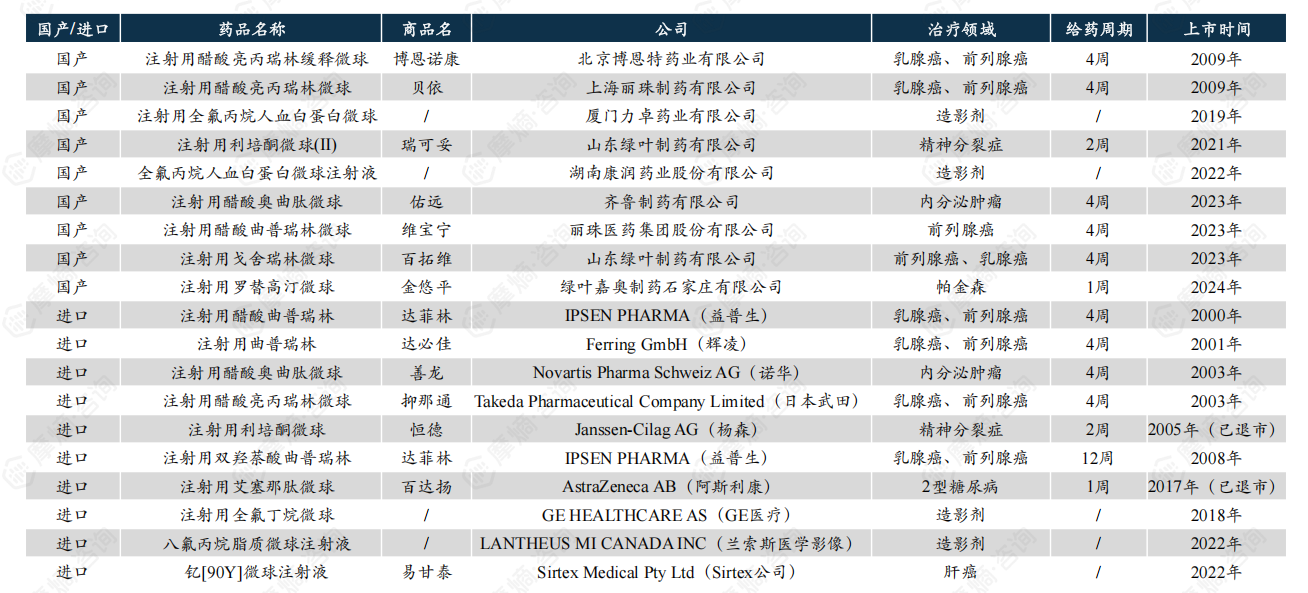

截至2024年10月,国内有19款微球产品上市,其中有4款造影剂,主要用于肿瘤、糖尿病和精神分裂。

图片来源:摩熵咨询《基于剂型改良的复杂注射剂分析-微球篇》

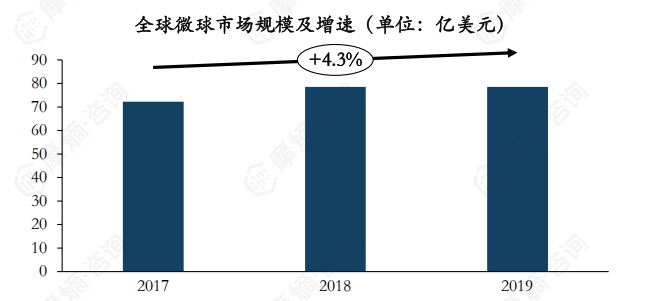

2017- 2019 年,全球微球制剂市场规模从 72 亿美元上升至 78 亿美元,2017-2019年CAGR为 4.3%。

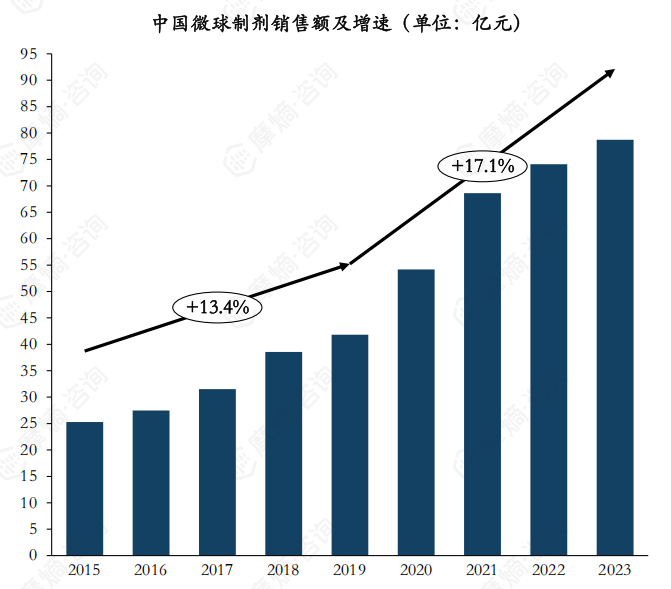

2015-2023年,中国微球制剂销售额从25亿元增长到79亿元,2015-2019年CAGR为13.4%,2019-2023年CAGR为17.1%。

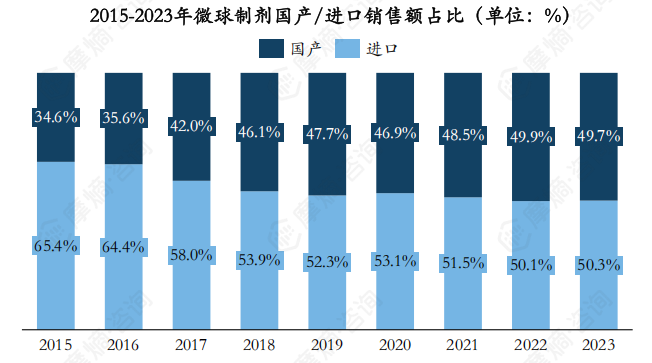

2015-2023年,国产微球制剂销售额占比呈逐步提高的趋势,从2015年的34.6%增长至2023年的49.7%;自2018年起,国产销售额占比一直稳定在45%以上。

由此可见,中国微球制剂市场规模的增长速度远高于全球市场。随着国内企业加紧微球制剂的研发布局,未来中国微球制剂市场的规模有望继续保持高速增长。

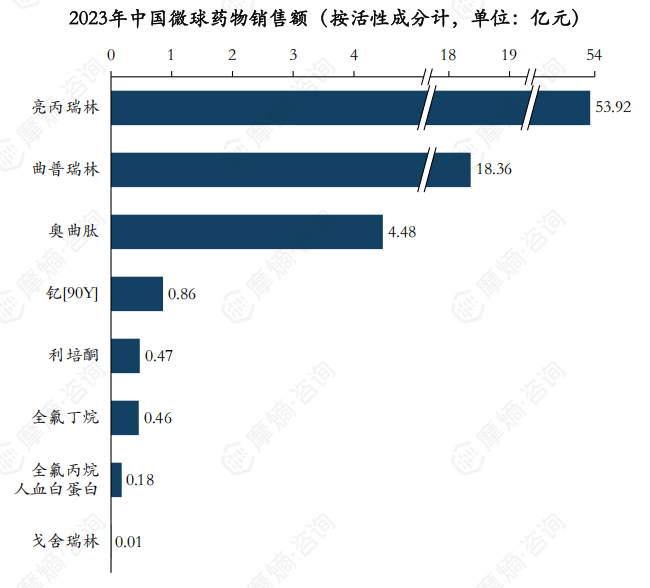

二、中国微球药物市场分析:亮丙瑞林的销售额占比最高,曲普瑞林次之

据摩熵医药数据库-销售数据统计,2023年,亮丙瑞林国内总销售额为53.92亿元,占总销售额的68.5%,曲普瑞林次之,总销售额为18.36亿元,占比23.3%。

数据来源:摩熵医药销售数据库

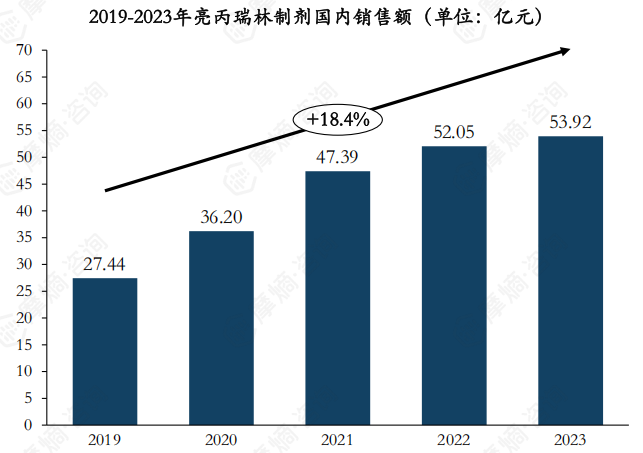

1. 亮丙瑞林微球制剂市场分析:国内销售额持续增长,2023年达到53亿元

亮丙瑞林主要用于治疗前列腺癌、乳腺癌和中枢性性早熟,亮丙瑞林制剂2019-2023年国内销售额保持持续增长趋势,从2019年的27.44亿元增长到2023年的53.92亿元,CAGR为18.4%。

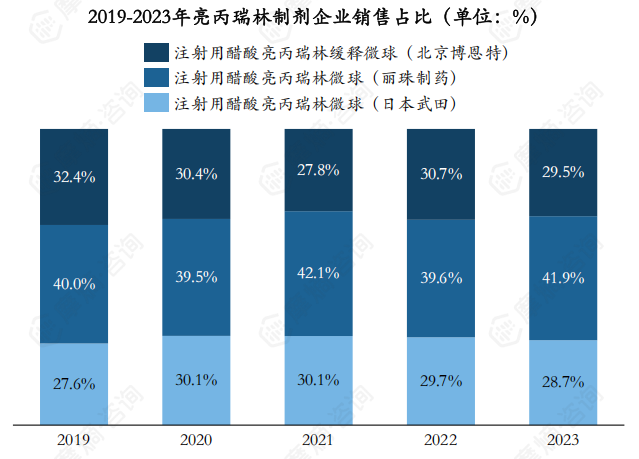

截至2024年10月,国内市场上销售亮丙瑞林制剂的企业有北京博恩特、丽珠制药 $丽珠集团(SZ000513)$ 和日本武田,2023年销售额占比分别为29.5%、41.9%和28.7%。近五年,丽珠制药的注射用醋酸亮丙瑞林微球的销售额占比最高,销售额占比基本维持在40%左右。

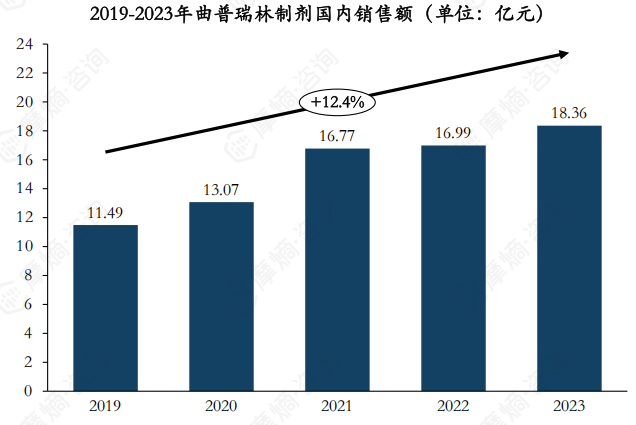

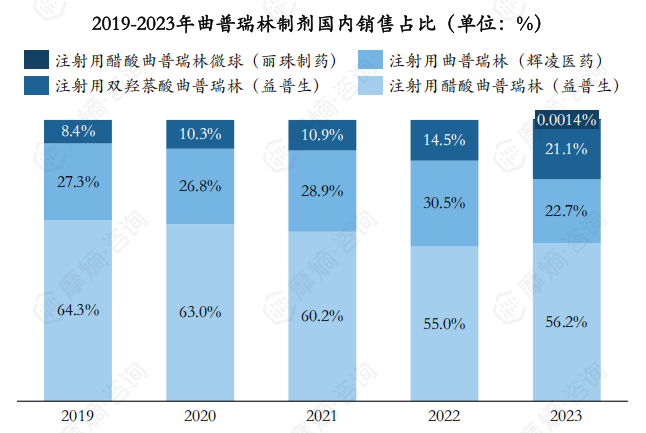

2. 曲普瑞林微球制剂市场分析:国内销售额持续增长,2023年达到18亿元

2019-2023年,曲普瑞林制剂的国内销售额持续增长,从2019年的11.49亿元增长到2023年的18.36亿元,CAGR为12.4% 。

不同曲普瑞林制剂中,法国益普生的注射用醋酸曲普瑞林的销售额占比最高,2023年销售额占比为56.2%,然而,近5年其销售额占比呈现缓慢下滑趋势。唯一一款国产曲普瑞林制剂为丽珠制药的注射用醋酸曲普瑞林微球,于2023年5月获批上市,随着国产制剂成功推入市场,后续曲普瑞林市场规模有望进一步增长,并加速该品种的国产替代进程。

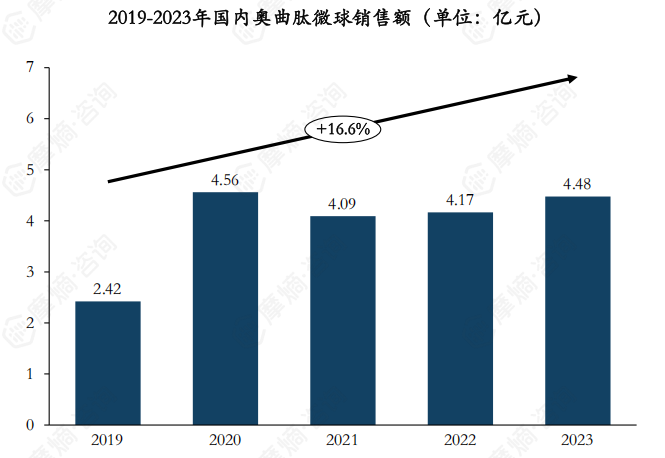

3. 奥曲肽微球制剂市场分析:销售额趋于稳定

2020年,奥曲肽微球的销售额快速增长,从2019年的2.42亿元增长到4.56亿元,2020年后,奥曲肽微球在国内销售额趋于稳定,保持在4亿元以上;截至2024年10月,国内奥曲肽微球市场上的在售产品有诺华的善龙和齐鲁制药的佑远,诺华市场占比在99%以上。

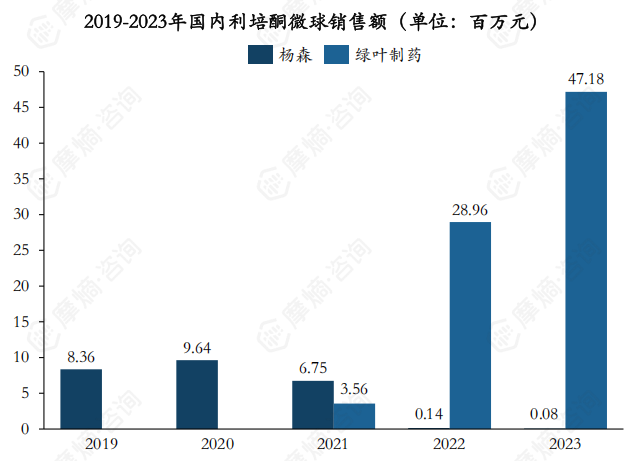

4. 利培酮微球制剂市场分析:销售额快速增长

截至2024年10月,国内市场上销售利培酮微球的企业有杨森和绿叶制药,自 $绿叶制药(HK|02186)$ 的瑞欣妥推入市场后,销售额一路走高,2023年销售额达到4718万元,目前市场占比已超过99%。

三、微球制剂的未来发展趋势

1. 微球制剂行业已经进入加速发展期

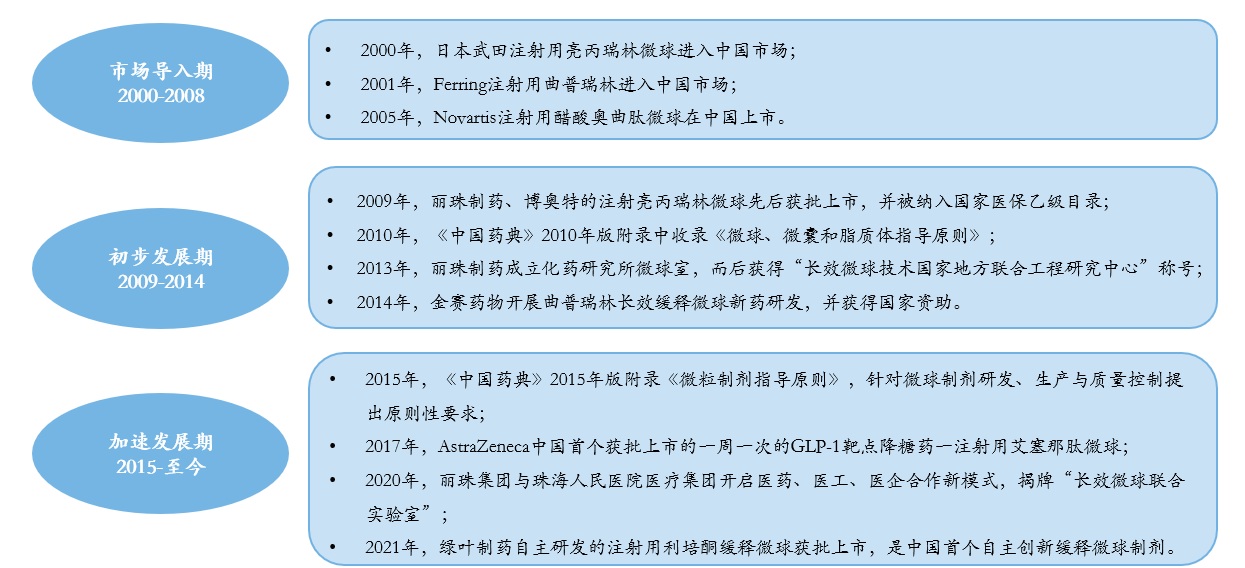

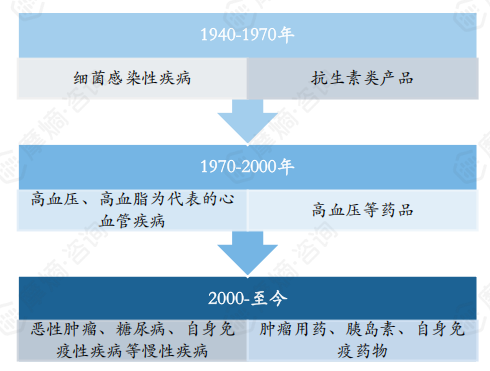

中国微球制剂市场的发展经历了三个阶段。2000年-2008年为市场导入期,期间日本武田注射用亮丙瑞林微球、Ferring注射用曲普瑞林及Novartis注射用醋酸奥曲肽微球相继进入中国市场。2009年-2014年为微球制剂行业的初步发展期,丽珠制药和博奥特的产品获批上市并被纳入国家医保,同时《中国药典》2010年版收录了相关指导原则。2015年至今为加速发展期,2015年版《中国药典》进一步明确了微球制剂的要求,AstraZeneca和绿叶制药等公司推出了创新产品,丽珠集团也开启了新的合作模式。这一阶段标志着中国微球制剂技术的快速发展和创新。

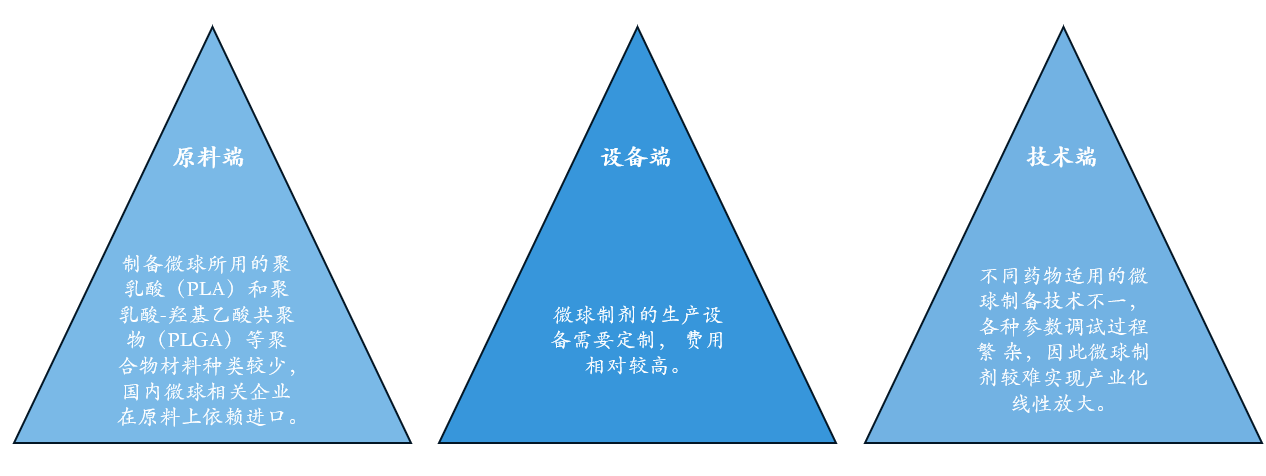

2. 微球产业化仍是限制微球制剂行业发展的主要壁垒

微球制剂的产业化发展面临多重壁垒。首先,在原料端,制备微球所需的聚乳酸(PLA)和聚乳酸-羟基乙酸共聚物(PLGA)等聚合物材料种类有限,国内企业主要依赖进口,这增加了生产成本和供应链的不确定性。其次,在设备端,微球制剂的生产设备需要定制,费用较高,这对企业的资金投入提出了更高要求。最后,在技术端,不同药物适用的微球制备技术各不相同,参数调试过程复杂,导致微球制剂难以实现产业化的线性放大。这些因素共同制约了微球制剂行业的快速发展,需要进一步的技术创新和产业支持来突破这些瓶颈。

3. 微球制剂国内需求广阔,医药行业政策利好频发,市场前景可观

随着国内老龄化加剧,诸多慢性疾病如脑血管、恶性肿瘤、心脏疾病发病率逐步提高;另一方面,我国社会经济快速发展,城镇化率提升,居民生活方式改变导致精神压力增加,将推动精神疾病相关药物的需求增长。微球制剂具有控制药物的释放速度达到长效目的,因此市场价值较高。

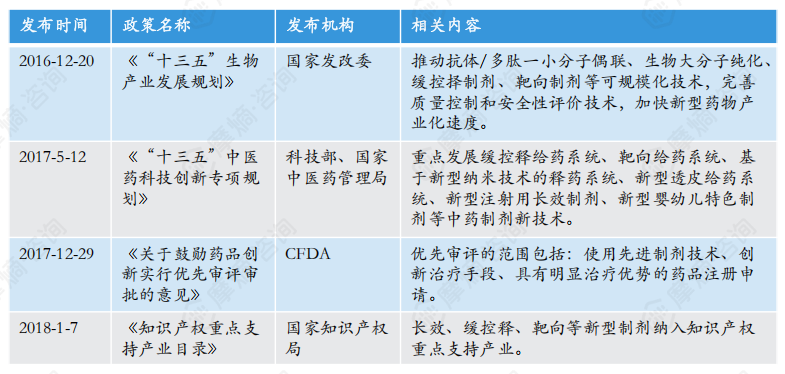

近年来,中国出台了一系列政策支持生物医药和中医药产业的发展。2016年,《“十三五”生物产业发展规划》提出推动缓控释制剂和靶向制剂等技术的产业化。2017年,《“十三五”中医药科技创新专项规划》强调发展新型给药系统。同年,CFDA发布意见,优先审评使用先进制剂技术的药品。2018年,国家知识产权局将新型制剂纳入重点支持产业目录。这些政策旨在扶持中国医药行业有序健康的发展,带动微球制剂行业良好的发展。此外,微球制备技术和工艺的不断优化与创新发展,有利于推动微球制剂需求增长,带动整体微球市场规模的提升。

结语

通过上述分析,我们可以看到,国产企业的崛起正在重塑市场格局。同时,微球制剂行业的快速发展也面临技术、设备和原料等多重壁垒。然而,随着政策支持力度的加大和技术创新的持续推进,中国微球制剂市场有望迎来更加广阔的发展空间。

本文作者可以追加内容哦 !