2024年是保险股的拐点之年,保险公司各项经营数据见底后持续好转,叠加去年924行情的A股大涨,保险股在资本市场也“扬眉吐气”。不过暴涨之后受市场风格、大盘调整等综合因素的影响,保险股也经历了一段小调整。

在这个敏感期,保险股的财报将对后续行业走势会起到重要作用。中国平安作为率先发布财报的保险股也对行业起到风向标作用。所幸平安抗住了大旗,2024年财报中明显体现出了三高特征:当期业绩高增长,未来发展高预期、股东回报再提高。

当期业绩:归母净利润同比增长47.8%,利差损持续改善

2024年是平安业绩的爆发之年,核心财务指标实现全面上涨,其营收实现1.03万亿,同比增长12.6%,归母营运利润实现1219亿同比增长9.1%。

营收、利润的稳健增长除了各项规模指标的带动物,重中之重也是投资核心关注的指标:平安的利差损正在逐步改善。

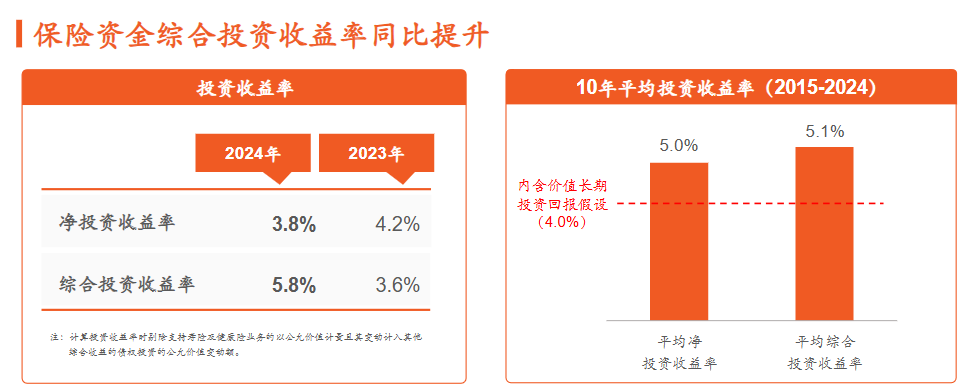

在投资端,2024年平安全年实现总投资收益率/综合投资收益率4%/5.8%,同比+1/+2.2PCT。关于收益率提升的原因,平安在业绩会上给了答案,一是过往的存量保单积累了大量高利率债券起到了压舱石的作用,二是公司投了很多的高分红股票增厚了收益。

值得一提的是,业绩会上有个增量信息,给投资人吃了利差损的定心丸:平安存量保单的打平收益是2.5%,而现在平安综合收益率还在5.8%提上,两者的利差空间还很大。

除了资产端有提升,平安的负债端改善也是很确定的趋势,宏观上有监管引导,24年8月、24年10月、25年1月,监管都发文引导保险公司降低利率。

险企自身也在优化保单结构,最明显的是24年下半年以来,国内主要寿险公司纷纷转向分红险销售,这种较低的保底+浮动收益的模式,有利于险企资产端投资收益向负债端传导,使其更好地做到资负匹配防范利差损风险,最后就是降低费差损,增加费差益。

当期业绩炸了,平安的未来预期也很高。

未来预期:新业务价值同比增长28.8%,业绩后劲强劲

保险股有两个业绩的前瞻性指标新业务价值和新业务价值率。

拆开说一下,新业务价值是指将所有新签订的长期寿险和健康险保单在预期未来产生的税后利润折现值,反映了保险公司的业务增长潜力和经营能力。新业务价值率可以看作是新保单的利润率,它是指新业务价值与首年保费收入的比率,反映了新保单的盈利能力。

2024年,平安新业务价值为400.2亿,同比增长28.8%,新业务价值率为31.8%,同比增加了5.6个百分点。如今两者实现双增,说明平安未来的利润增长是比较确定的。

平安未来的发展也有很强的逻辑支撑,可以从业务层面上的产能回升,以及战略层面上的综合金融+医疗养老说起。

先从业务面着手,经历过去几年的产能出清后,24年平安率先迎来了产能拐点。24年期末平安代理人人数36.3万人,对比23年34.7万净增加1.6万人。量的回升没有影响质的增加,24年平安人均NBV同比增长43.3%。

量价齐升后,说明平安寿险改革已经取得成效,代理人结构已经完成了向专业的高素质人才转型,而这些人才,能深度的挖掘客户痛点,匹配给客户更合适的产品,将长期驱动保单增长。

再者,平安综合金融+医疗养老的战略优势也在持续发生作用,金融、医疗与保险之间将产生相互引流、提升客户价值的协同效应,既能拓宽护城河,也能带来新增量。2024年财报显示,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超70%,居家养老客户对寿险件均首年保费的贡献提升了3倍。

在产能、战略的双重赋能下,平安未来增长可期。

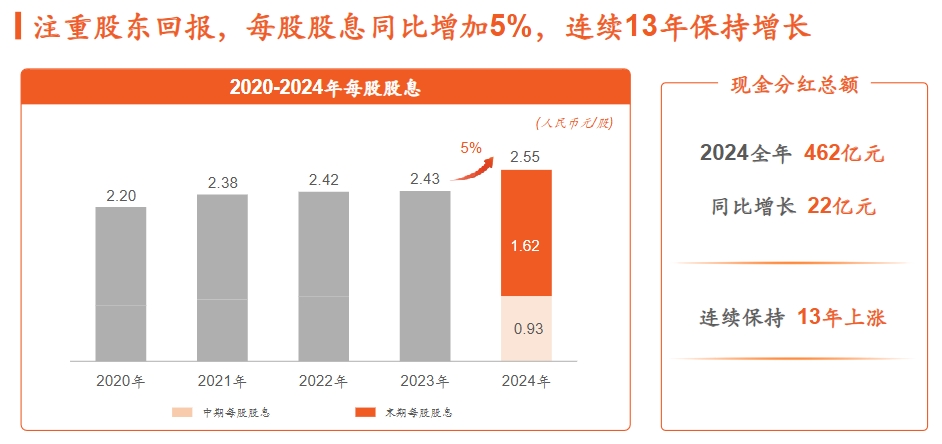

股东回报:每股股息同比增加5%,连续13年保持增长

平安在资本市场上的一大优势是,投资人能充分享受到平安业绩增长的红利。

分红这块,中国平安期末每股派1.62元,全年每股股息2.55元,同比增长5%。2024年全年分红金额达到462亿,同比增加了22亿。

高分红下,平安投资人即使不算股价涨幅,紧靠吃股息也取得了较好的收益率。按照24年股息结合平安最新股价,平安最新股息率达到4.86%,股息率超过了A股96%的上市公司。

往后看,在高股息策略下,平安给投资人回报的大概率会增加。一来,是平安利润增长放大股息收益,正如前文分析的那样平安已经利润增长趋势已成,叠加平安每年稳定增长的分红率,投资人股息回报大概率会持续增加。

再者,当下红利投资风格盛行在加上平安基本面的强势复苏,投资人也有望从股价上涨中收获较大回报。

综合业绩、预期、股东回报等各方面因素,平安的确定性已经超过了绝大部分资产。

本文作者可以追加内容哦 !