3月19日,医美巨头爱美客披露2024年财报,交出了去年的成绩单——营收、净利双增,但背后,增速却是创下了数年新低。另外,公司Q4营收、净利双双下降,面临着业绩增长瓶颈。

近年来玻尿酸行业发展迅猛,作为佼佼者的爱美客也是赚得盆满钵满,公司也积极实施分红,回报股东,其中创始人简军占据分红大头。即使历经多轮分红,公司仍然是妥妥的现金流大户,这也是公司频繁并购的底气。

业绩增速仅个位数

2024年,爱美客录得营收、净利双增,分别为30.26亿元、19.58亿元,同比分别增长5%、5%,乍看之下似乎并不赖,但对比发现,增速属实与往年不可同日而语,面临着巨大增长瓶颈。

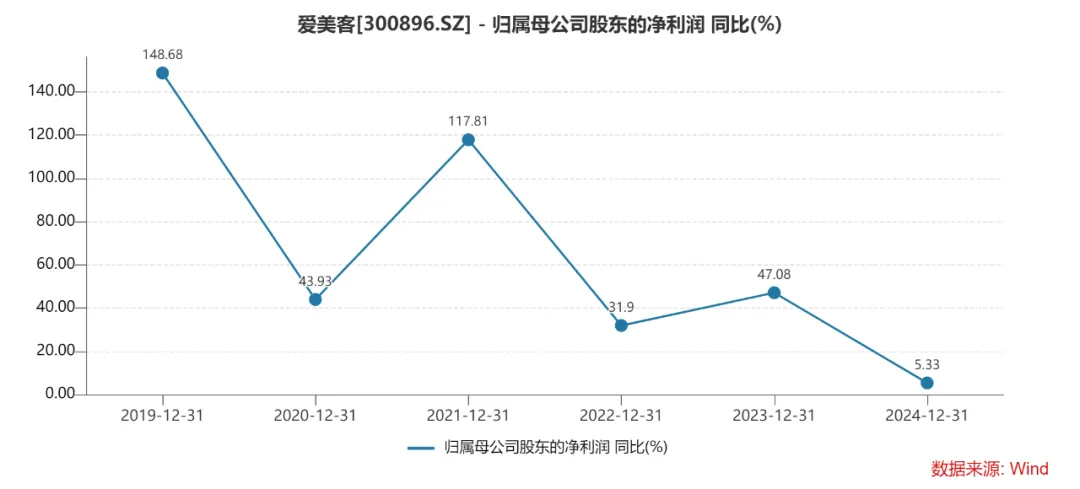

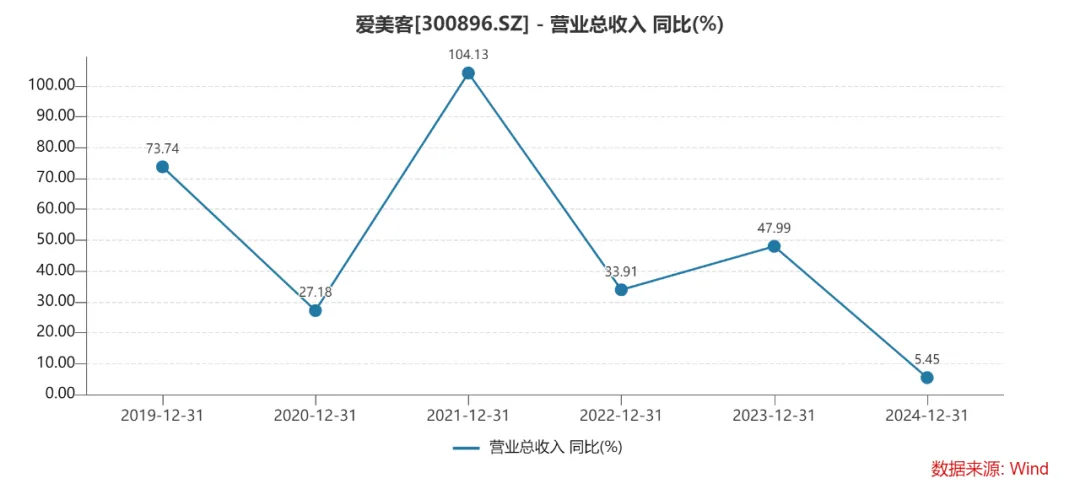

据短平快解读了解,自2016年以来,公司营收、净利增速基本以“双位数”增长为主,其中2019年至2023年,收入增速分别为74%、27%、104%、34%、48%,归母净利润增速分别为149%、44%、118%、32%、47%。

进一步细分来看,爱美客去年各季度的收入同比增速分别为28%、2%、1%、-7%,归母净利润增速分别为27%、8%、2%、-15%,其中Q4已经出现营收、净利双降,公司上一次业绩“双降”发生在2020年Q1,同比分别下滑21%、17%。

另外,公司主营业务利润增速已经连续两个季度同比下滑,2024年Q3、Q4,扣非净利润分别下降4%、22%。

从高速增长,再到快速放缓,医美巨头怎么了?

爱美客成立于2004年,在2020年9月成功登陆深交所创业板,是一家从事生物医用材料及生物医药产品研发与转化的创新型领先企业,已成功推出“逸美”、“爱芙莱”、“宝尼达”、“嗨体”、“紧恋”、“濡白天使”等产品并上市销售。

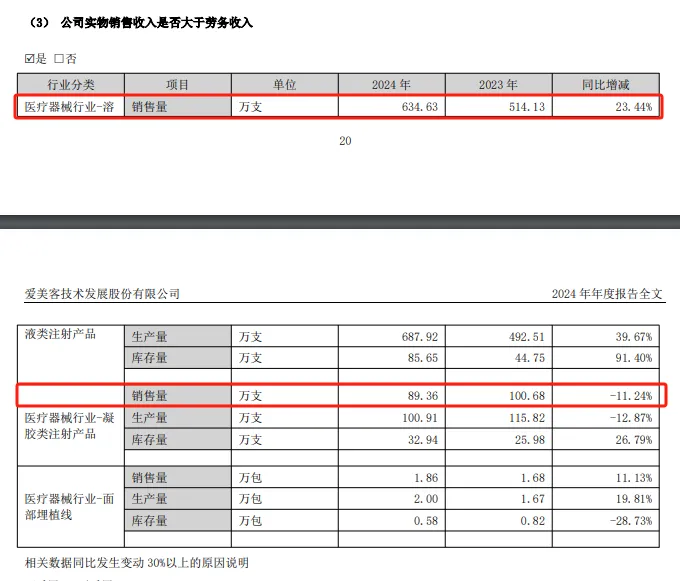

从产品种类来看,主要包括凝胶类注射产品、溶液类注射产品以及面部埋植线产品,前两种是公众所熟知的玻尿酸产品,也是公司收入的核心来源,2023年、2024年收入占比分别高达98.57%、97.82%。

换而言之,爱美客的收入高度依赖玻尿酸产品,行业增长则会带动公司业绩增长,反之亦然,显然对于爱美客而言,需要往收入多元化发展,以提高自身的抗风险能力。

2024年,公司溶液类注射产品、凝胶类注射产品实现收入分别为17.44亿元、12.16亿元,同比分别增长4%、5%。

具体到销量,溶液类注射产品销售量为634.63万支,同比增长23%;凝胶类注射产品销售量为89.36万支,同比下滑11%。销量背后,溶液类注射产品均价下滑至约275元/支,同比下滑15%;而凝胶类注射产品均价上涨至1360元/支,同比增长18%。

近年来,受益于医疗美容市场的快速发展,玻尿酸原料、填充的市场规模增长迅猛,产业链相关企业获益匪浅。中研网数据显示,2017年至2023年,国内玻尿酸原料市场规模的年复合增长率为10%;填充市场规模的年复合增长率为22%。

在过去的2024年,医疗美容市场的增速放缓明显,《中国医美行业2023年度洞悉报告》曾预测2023年中国医美市场实现20%的增长,且未来四年市场将保持15%的年复合增长率。不过《中国医美行业2024年度洞悉报告》则预测中国医疗美容市场增速达10%左右。

作为医美行业重要的一环,玻尿酸行业未来的发展毫无疑问会迎来放缓,医美“三剑客”最新的业绩表现充分佐证了这一观点,意味着这些企业想要依靠玻尿酸产品迎来“春天”的可能性比较低。

积极分红,实控人占大头

玻尿酸行业是一个十分暴利的行业,堪称“酒中茅台”,例如爱美客自2019年以来的毛利率均保持在90%以上,2024年高达94.64%,比贵州茅台还要高得多。

与此同时,爱美客的近年的销售净利率也在60%以上,2024年为64.66%。

这意味着公司卖出100元的产品,毛利能够达到95元,净利润能够达到65元,行业之暴利可见一斑。

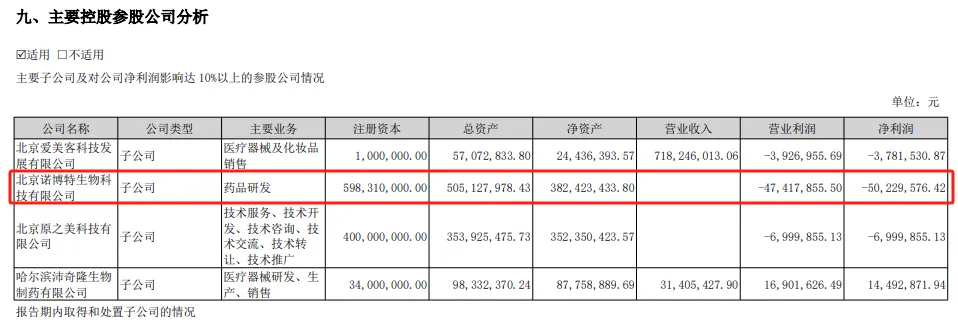

虽然公司的盈利能力很强,但仍然有多家子公司处于亏损中,分别是北京爱美客科技发展有限公司、北京诺博特生物科技有限公司、北京原之美科技有限公司,主要业务分别是医疗器械及化妆品销售、药品研发、技术推广服务,其中诺博特净亏润5022.96万元,加上2023年亏损的4443.34万元,两年时间亏损额接近亿元级别,至今没有贡献收入。

据短平快解读了解,赚钱能力非同一般的爱美客,在回报股东方面也颇为大方,2021年至2023年的分红总额分别为4.54亿元、6.06亿元、8.99亿元,对应的股利支付率分别为47%、48%、68%。

根据2024年报,公司拟分红11.45亿元,股利支付率59%,颇为豪横。

公司创始人、董事长简军的持股比例为38.17%,以此计算,其累计获得分红总额约7.48亿元,若是再加上2024年的分红,金额约为11.85亿元,接近12亿元。

即使历经多轮分红,爱美客仍然是妥妥的现金流大户,期末总现金(货币资金+交易性金融资产)高达43.93亿元,而同期的资产负债率仅4.68%,财务十分稳健。

为了提高资金使用效率,实现股东利益最大化,公司将部分闲置资金用于购买银行结构性存款、大额存单等流动性好、安全性高的产品,以获取一定的投资收益,期末交易性金融资产高达28.78亿元。

另外,据公司披露的理财公告,本年度拟使用最高不超过50亿元用于投资理财,不投资于股票及其衍生产品、证券投资基金、以证券投资为目的的委托理财产品等。

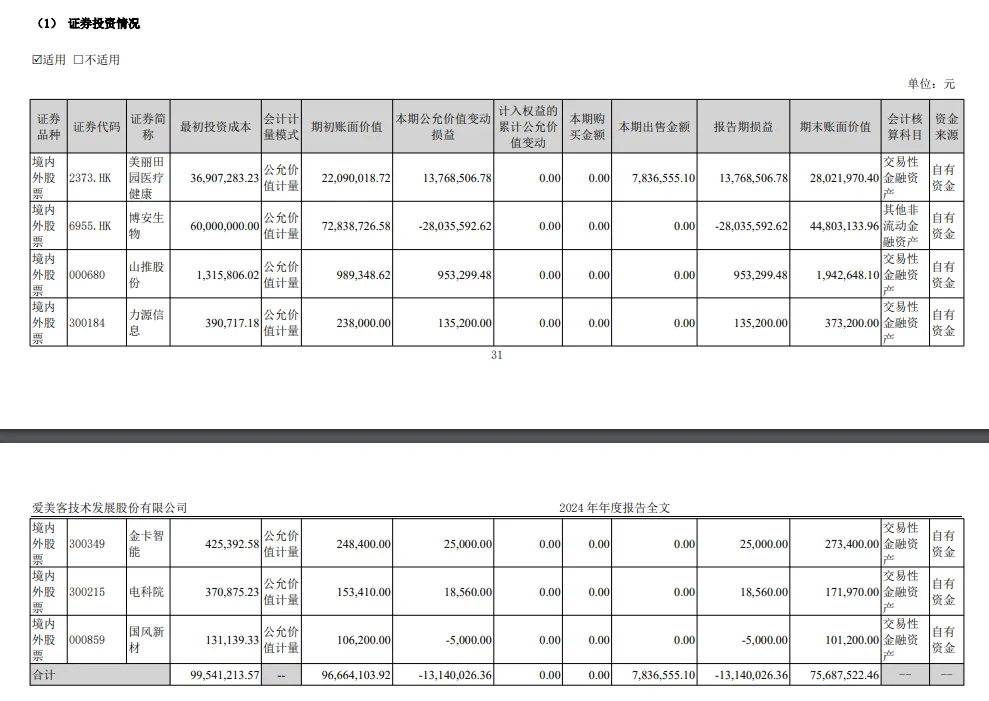

事实上,爱美客在证券投资方面吃过亏。

根据2023年报,公司投资了7家上市公司,包括美丽田园医疗健康、博安生物、山推股份、力源信息、金卡智能、电科院、国风新材,当期投资亏损3341.49万元,而2024年投资亏损为1314万元,或许公司并不适合炒股。

二级市场上,爱美客自达到596.69元/股(前复权,下同)的高点后,开始了较长的下跌之路,低点至132.81元/股,降幅近八成。截至3月21日收盘,公司股价为190.1元/股,较高点下跌近七成,较低点上升超四成,总市值575亿元,TTM市盈率29.38。

同花顺数据显示,持有爱美客的机构数量、累计市值分别为36家(更新中)、124.91亿元,而2023年分别为563家、219.5亿元,显然大批机构正在撤退。

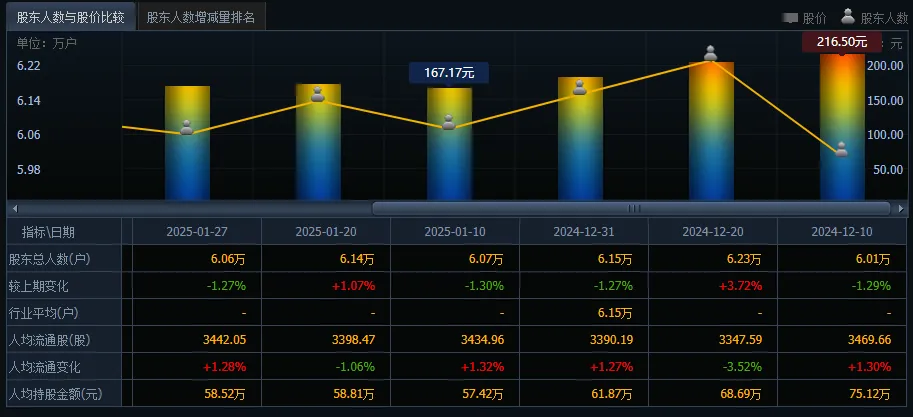

截至3月10日,公司股东数量5.96万户,2024年12月末为6.15万户,三个月时间减少0.19万户。

造成这种现象的根源在于业绩放缓,而为了改变这种现状,公司于3月10日披露了并购计划,拟斥资近10亿元收购韩国REGEN,后者拥有AestheFill(童颜针)与PowerFill产品,但该收购溢价率超13倍,若成功收购会形成巨额商誉。

资本市场中,企业通过并购重组等资本手段来增收的例子并不罕见,但这是一把“双刃剑”,运用恰当当然可以“杀敌”,反之则会“伤己”,之于爱美客而言,并购千万要做好尽调工作,创始人简军更要亲自介入,尽可能避免“踩坑”,毕竟这种例子并不少见。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !