营收大幅下滑、净利骤降,是保健品龙头汤臣倍健2024年的成绩单。

收入方面,各大主要品牌、主要产品、境内外收入均大幅下滑,市占率也出现了小幅下降,这背后与VDS行业增速大幅放缓有着直接关联,增速从12%下滑至4%。

利润方面,三大费用支出仍保持在高位,叠加存货跌价损失加剧、投资收益由盈转亏,对盈利能力造成了不利影响,导致利润骤降。

业绩受挫之际,公司披露了两大珠海项目延期两年,但目前项目进度均不到五分之一,后续能否如期建成并投产呢?

首现收入大幅下滑

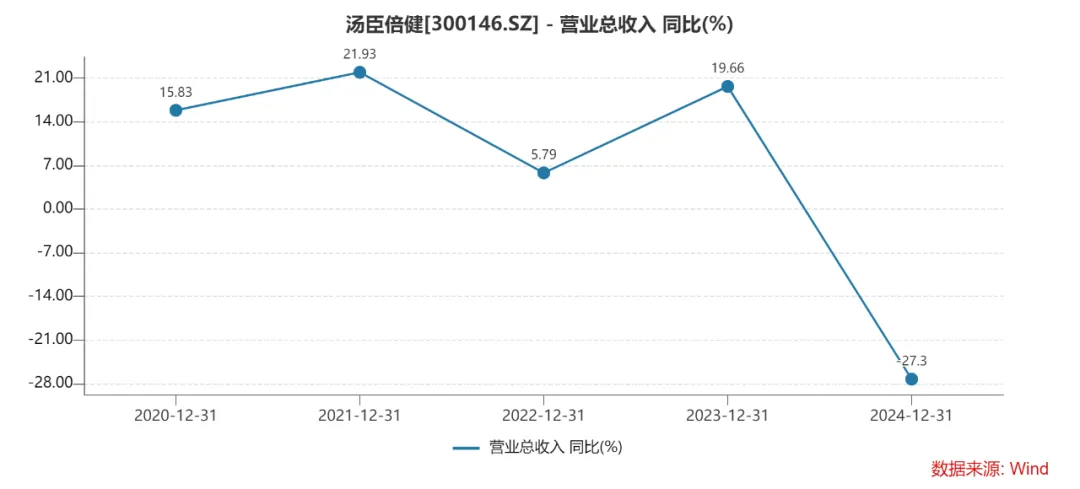

2024年,汤臣倍健实现营业收入68.38亿元,仅比2020年(60.95亿元)略高,同比大幅下滑27%,是2008年以来首次出现收入下滑的年度,早前四年的增速分别为16%、22%、6%、20%。

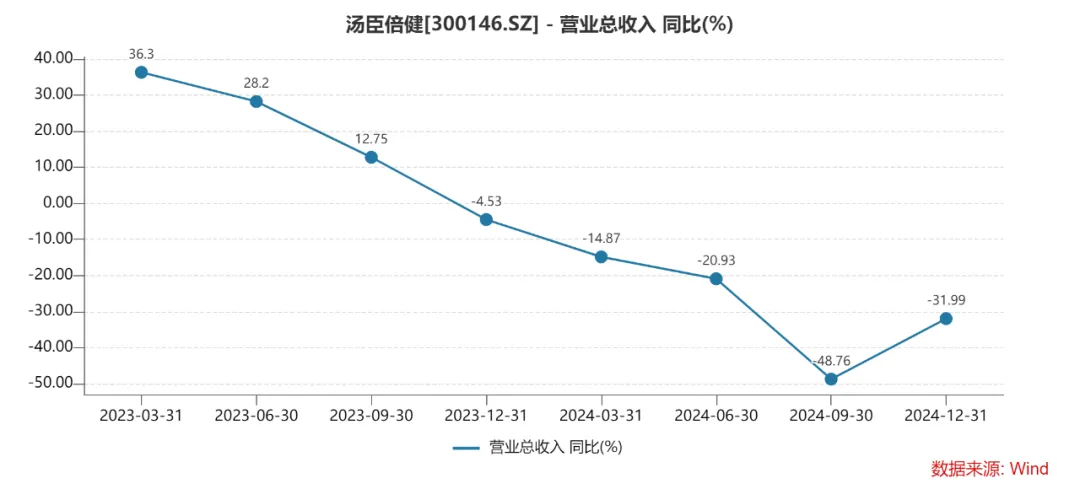

分季度来看,汤臣倍健收入已经连续五个季度同比下降,分别为16.25亿元、26.46亿元、19.67亿元、11.2亿元、11.05亿元,降幅分别为5%、15%、21%、49%、32%。另外,季度收入已经连续三个季度环比下滑。

收入倒退,增速惊现下滑,保健品龙头怎么了?

据短平快解读了解,成立于1995年的汤臣倍健,2002年系统地将膳食营养补充剂(VDS)引入中国非直销领域,2010年12月15日成功在深交所创业板挂牌上市,成为资本市场的一员。

公司实施多品牌策略,除了“汤臣倍健”品牌之外,公司品牌包括专研骨关节健康营养专业品牌“健力多”、眼营养专业品牌“健视佳”、肝健康养护专业品牌“健安适”、新升代营养品牌“Yep”、新派维生素品牌“维满C”、专业婴童营养品牌“天然博士”。

多个品牌收入下滑。2024年,汤臣倍健品牌实现收入37.37亿元,同比下滑31%;健力多品牌实现收入8.08亿元,同比下滑32%;lifespace品牌国内产品实现收入3.14亿元,同比下降29%,境外LSG实现收入8.72亿元,同比下降12%

其中lifespace品牌是汤臣倍健于2018年斥资33.33亿元收购而来的澳洲品牌,主要经营益生菌产品。

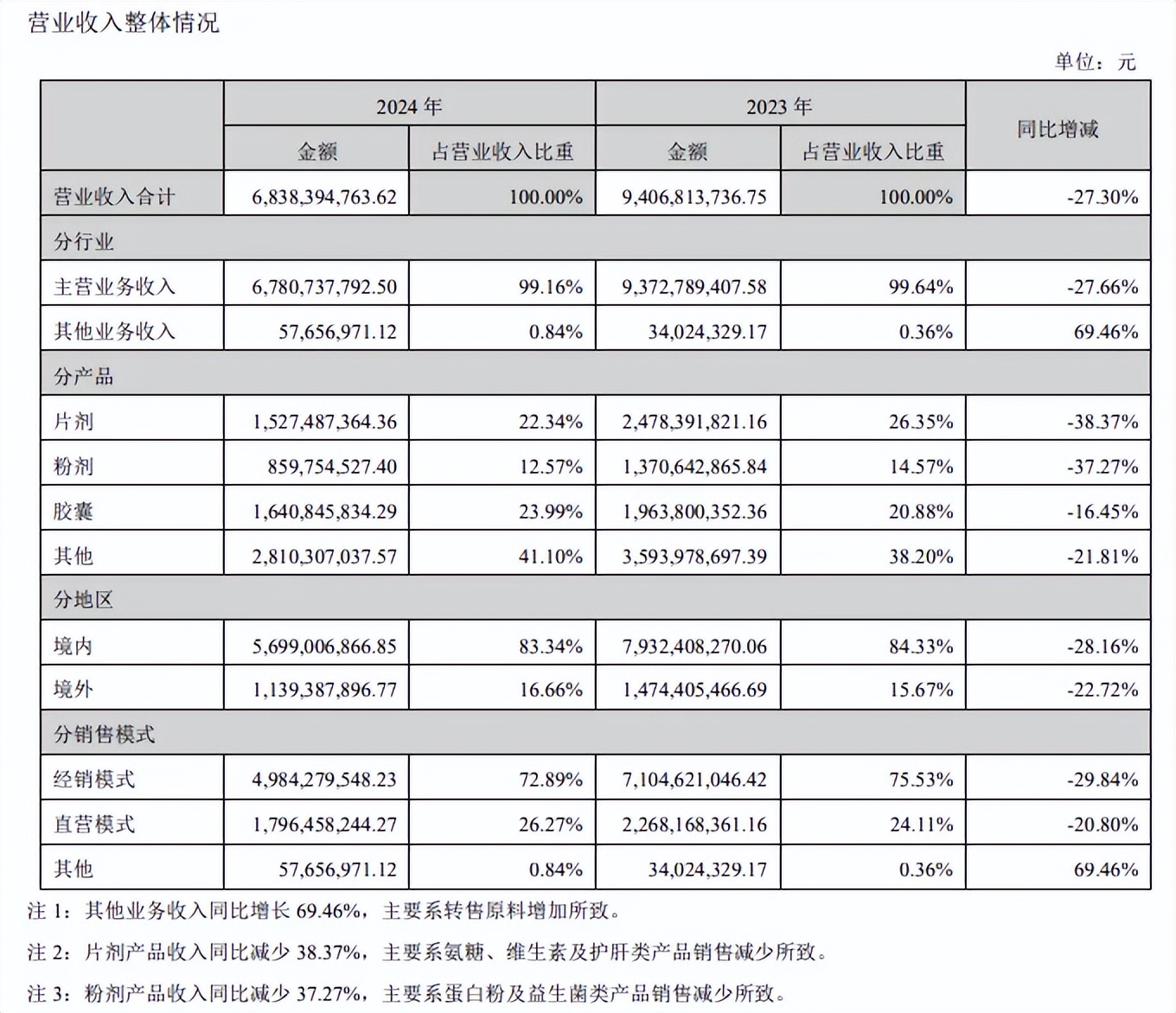

全系产品收入下滑。公司产品主要包括片剂、粉剂、胶囊以及其他,2024年收入分别为15.27亿元、8.6亿元、16.41亿元、28.1亿元,同比均为下滑,降幅分别为38%、37%、16%、22%。

除此之外,汤臣倍健的境内、境外收入分别为56.99亿元、11.39亿元,同比分别大幅下滑28%、23%;公司经销模式、直营模式收入分别为49.84亿元、17.96亿元,同比分别大幅下滑30%、21%。

汤臣倍健全系产品收入下滑,直接原因是维生素与膳食补充剂(VDS)行业增速放缓,2009年-2023年,行业年均复合增长率为9.45%,其中2023年零售总规模达到2253亿元,同比增长12%,而2024年规模为2323亿元,同比增长4%,明显放缓。

收入不增反降,这与汤臣倍健保健品龙头的身份不相符合,公司的市占率也出现了下滑,2022年-2024年分别为10.3%、10.4%、9.3%,除了外界的原因,公司更应该从自身找原因。

汤臣倍健创始人梁允超在《致股东信》中表示,百亿收入是消费品的一个关卡,我们在这道关卡前来了个急刹车,行业的主要增长来自于直播电商,线下药店渠道下滑约20%左右,2025年公司将全面升级国际市场业务拓展策略。

利润骤降,不影响分红

相比较于收入下滑,汤臣倍健利润大幅骤降更加引起投资者重点关注,2024年归母净利润为6.53亿元,是近五年新低,同比大幅下滑63%,早前四年增速分别为528%、15%、-21%、26%。

为何利润降幅远超收入?

分析来看,公司2024年毛利率为66.69%,同比下降2.2个百分点,降幅并不大,不是引起公司利润大幅下降的元凶。

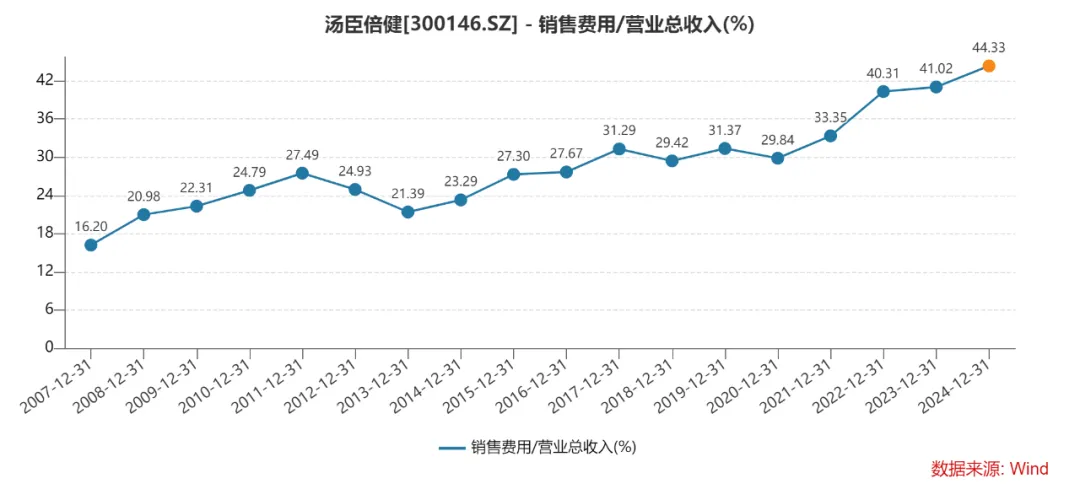

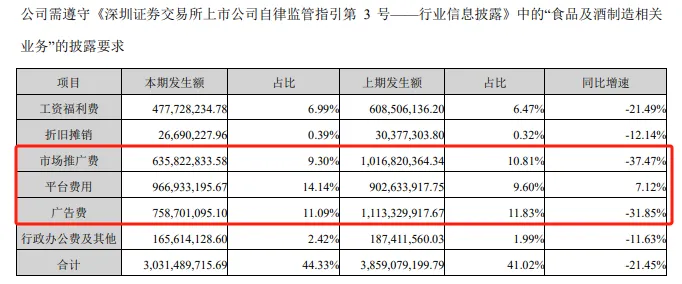

据短平快解读了解,一直以来,公司的费用支出以销售费用为主,2024年为30.31亿元,同比下滑21%,销售费用率44%,同比上升超3个百分点,是2007年以来的新高,显然公司需要降低营销支出。

具体来看,公司销售费用支出大头是平台费用、广告费、市场推广费,分别为9.67亿元、7.59亿元、6.36亿元,占比分别为14%、11%、9%,这也是汤臣倍健活跃在诸多综艺节目所付出的代价。

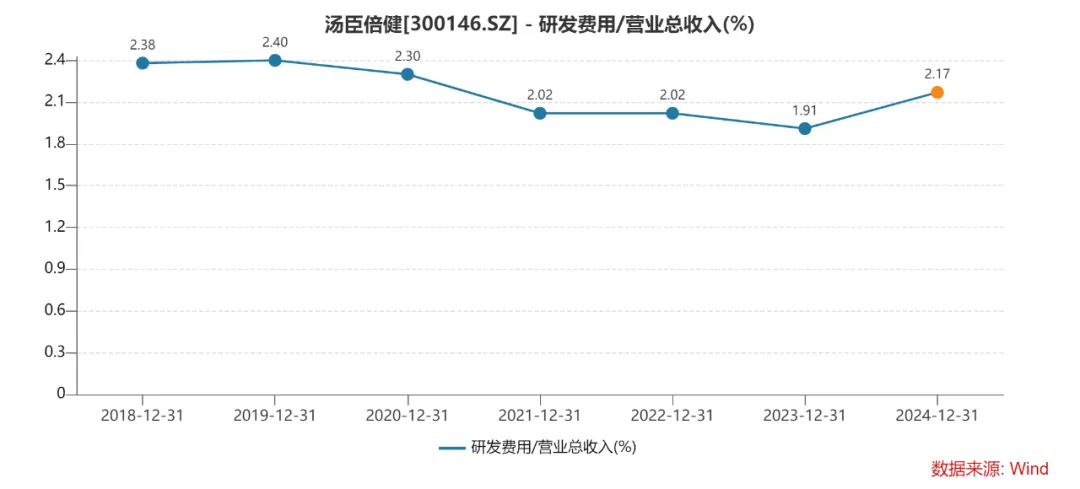

对比来看,汤臣倍健研发费用投入仅相当于销售费用的零头,去年投入为1.49亿元,不足销售费用的5%;研发费用率仅2.17%,是近四年新高,但不及更早之前的年度,还需要进一步加强研发投入。

不同于销售费用、研发费用的下滑,公司的管理费用不降反增,同比增长13%至5.57亿元,管理费用率8.15%,是2020年以来新高。

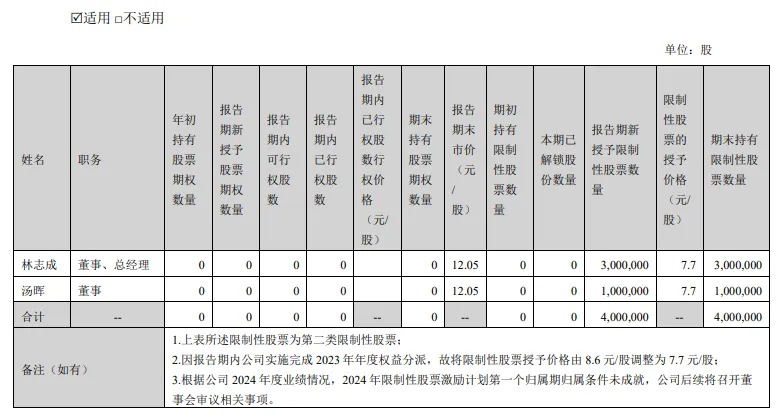

细分来看,导致管理费用大增的主要因素与工资福利费、股权激励、折旧摊销等项目有关,分别为2.57亿元、2119.92万元、1.31亿元,其中2023年并没有股权激励费用。

2024年2月,公司以8.6元/股的价格向36名激励对象授予了1490万股限制性股票,因为权益分派原因,授予价格调整为7.7元/股,其中向总经理林志成、董事汤晖分别授予300万股、100万股,合计400万股。

实际上,公司在去年进行了较大的优化措施。2024年末,汤臣倍健在职员工数量合计2955人,较2023年末(3745人)减少了790人,即公司对员工进行了优化,这是销售费用、研发费用同比减少的重要因素。

另外,董监高等高层的总体薪酬下降明显,2024年为1882.42万元,同比减少约1679.54万元。

除了受到费用端的影响,资产减值损失增加以及投资收益亏损也对利润产生不利影响。

具体来看,汤臣倍健去年的资产减值损失为4303.71万元,而上年同期损失为1254.65万元,主要是存货高企带来的跌价损失,期末存货为6.09亿元,跌价准备4262.37万元。

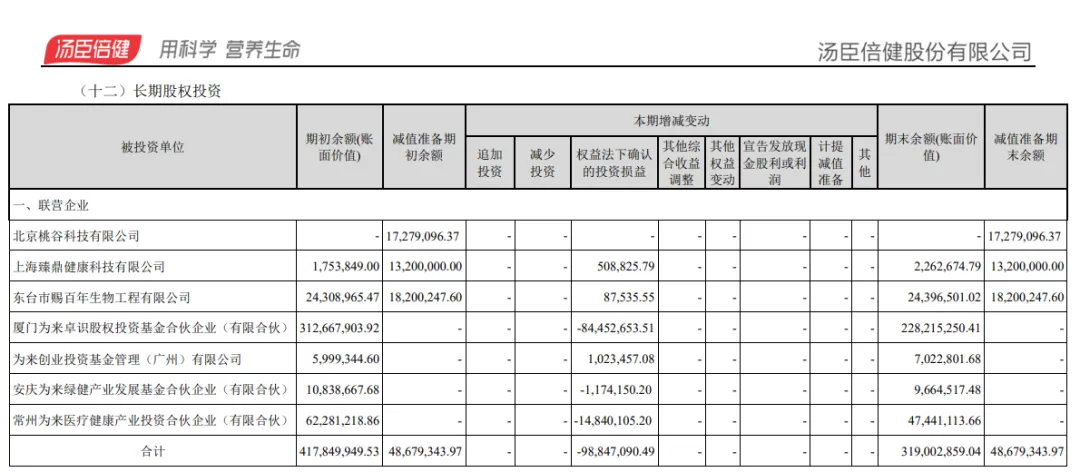

报告期内,公司投资损失为2378.79万元,上年同期为收益9436.74万元,从收益到亏损让利润大幅下滑。据悉,公司投资损失项目是权益法核算的长期股权投资收益,损失额为9884.71万元,较上年翻番。

进一步研究发现,汤臣倍健对厦门为来卓识股权投资基金合伙企业(有限合伙)、常州为来医疗健康产业投资合伙企业(有限合伙)的初期投资额为3.13亿元、6228.12万元,按权益法下确认的投资损失分别为8445.27万元、1484.01万元。

虽然利润骤降,但汤臣倍健仍然决定实施大手笔分红,拟10派3.6元(含税),分红总额6.06亿元,股利支付率92.83%,即约93%利润用于实施分红。拉长时间线来看,公司在分红方面颇为大方,例如2023年分红总额15.17亿元,股利支付率86.85%,这点是值得肯定的。

从股权结构来看,创始人、董事长兼实际控制人梁允超的持股比例最高,达到41.78%,即其在2023年获得分红超6亿元,预估2024年将获得分红超2.5亿元。

截止期末,公司拥有总现金(货币资金+交易性金融资产)45.97亿元,不过公司在报告期内也新增了15.43亿元的短期借款,这是公司首次新增如此大额度的借款,公司称主要系本期已贴现未到期的票据所致。

募投项目延期

业绩大幅下滑之际,汤臣倍健还披露了项目延期公告。

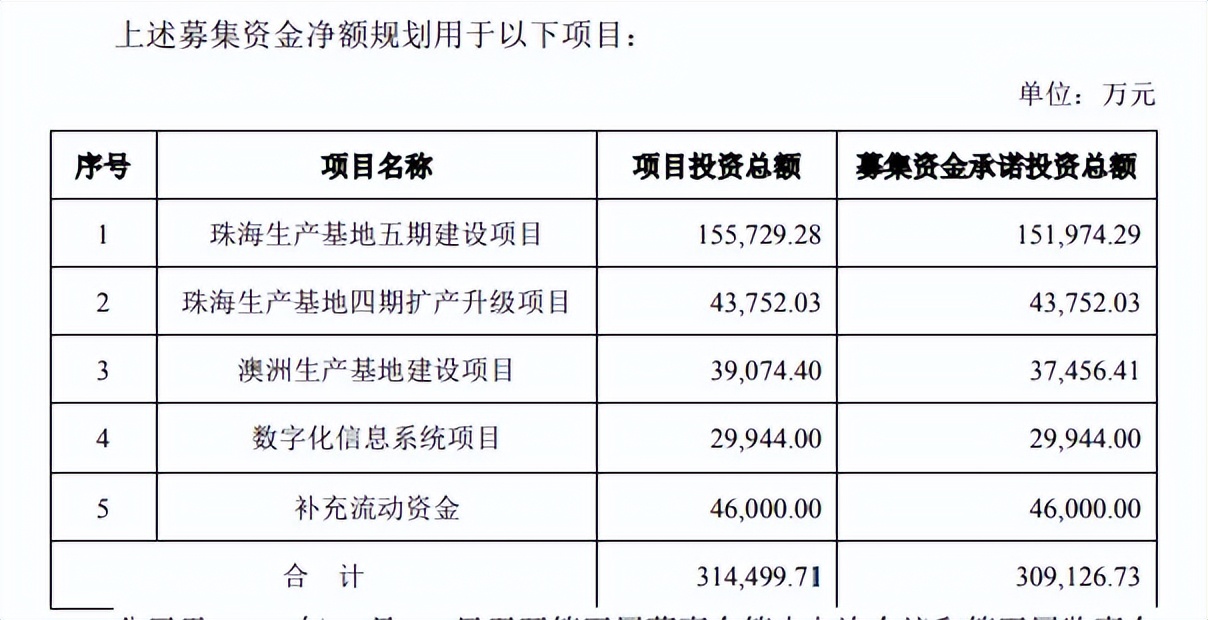

2021年4月,公司通过实施定增募集资金净额30.91亿元,彼时发行价格为26.2元/股,融资用于珠海生产基地五期建设项目、珠海生产基地四期扩产升级项目、澳洲生产基地建设项目、数字化信息系统项目、以及补充流动资金,对应的募集资金投资分别为15.2亿元、4.38亿元、3.75亿元、2.99亿元、4.6亿元。

其中珠海生产基地四期扩产升级项目、珠海生产基地五期建设项目原计划分别于2025年6月30日、2025年12月31日达到预定可使用状态,现如今在原有计划延迟了两年。

据年报,五期项目、四期项目的工程进度分别为19.85%、18.75%,三年多的时间,项目完成度均不到五分之一,延期两年就能够顺利投产吗?或许证监会应重点关注项目的建设进度。

汤臣倍健表示,近年来,受公司所处行业渠道格局变化及竞争加剧影响,业务实际增速未及预期,产能需求缩减,公司更加审慎对待固定资产的投入,适度放缓募投项目的投资进度。

公司还表示,部分募投项目延期是根据市场环境及项目实际进展情况综合分析后作出的审慎决策,不会对募投项目的实施造成实质性的影响,不会对公司的生产经营产生不利影响,不存在改变募投项目实施主体、募集资金投资用途和投资规模的情形,亦不存在损害公司及股东利益的情形。

话虽如此,但项目延期难免会让投资者产生担忧心理,叠加公司业绩大幅下挫,无疑会让部分投资者避而远之。

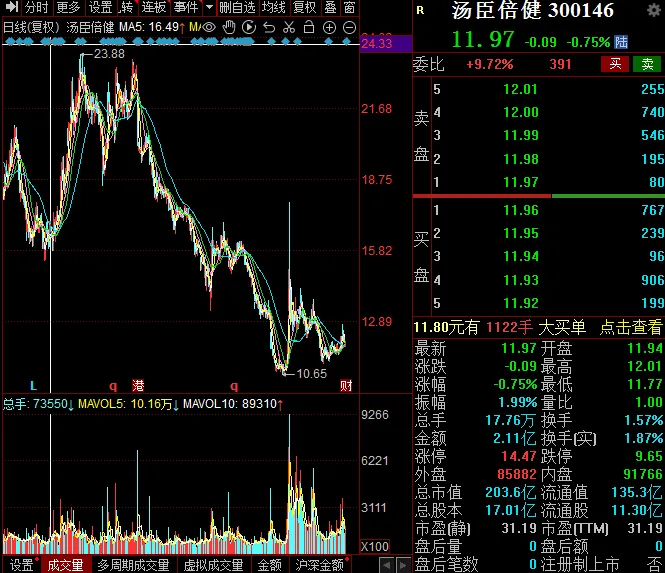

据短平快解读了解,二级市场上,公司股价在2023年初达到23.88元/股(前复权,下同)的高点后,开始了较长时间的下跌,低点至10.65元/股,即股价腰斩。截至3月24日收盘,股价为11.97元/股,仍然较高点缩水一半,总市值203.6亿元,TTM市盈率31.19,估值并不算太低。

同花顺数据显示,持有公司股份的机构数量、持股数量分别为10家(更新中)、1.18亿,而2023年分别为269家、2.67亿,即机构在撤走。

不过,持有公司股票的散户数量大增,截至2月28日,股东7.64万户,而2023年3月仅为5万户。

换而言之,机构、散户背道而驰。

汤臣倍健2024年的业绩下滑是结束?还是开始呢?尚有待时间验证!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !