作者|深水财经社 乌海

你知道中国最繁忙的高速公路在哪里吗?那肯定是长三角的宁沪高速。你知道这条路一天要过多少辆车吗?

答案是11.45万辆。

这条最繁忙高速就是由江苏上市公司宁沪高速(600377) $宁沪高速(SH600377)$ 来运营的,他们也是国内规模最大的路桥收费上市公司。

3月26日,这家公司发了2024年财报,让我们看看这家“超级收费站”去年收了多少钱。

年报显示,宁沪高速全年营收231.98亿元,同比增长52.7%;剔除建造收入影响后实现营业收入123.32 亿元,同比下降2.86%;实现归属净利润49.47亿元,同比增长12.09%。

这个业绩有点炸裂,均创下历史新高。

虽然公司名字叫宁沪高速,但是他们不仅只有宁沪高速,还拥有宁常高速、镇溧高速、广靖高速、锡澄高速、锡宜高速、镇丹高速、常宜高速、宜长高速、五峰山大桥、宁扬长江大桥以及沿江高速、江阴大桥、苏嘉杭高速、常嘉高速等位于江苏省内的收费路桥全部或部分权益。

截至去年底,上市公司直接参与经营或投资的路桥项目达到19个,控制或参股的路桥里程约1000公里。

高速车流量既是公路收费行业的命根子,也是衡量区域经济活跃度的最直观指标,所以我们如果要研究经济增长,一定要关注各家交通运输类上市公司的财报。

我们重点看一下宁沪高速去年运营的各条高速路桥的车辆通行数量和通行费收入情况。

年报显示,2024年公司实现通行费收入约95.28亿元,同比增长仅0.17%,远低于公司营业收入的整体增速。剔除建造收入后,通行费收入占比也较去年同期有所下降。

截至去年底,公司控股并已建成通车的11个收费路桥加权平均流量实现了显著增长,其中客车日均流量为5.67万辆,同比增长4%;货车日均流量为1.43万辆,同比增长5.21%;两项合计同比增长4.24%。

自2022年疫情防控结束以来,宁沪高速控股路桥车流量恢复到正常水平,这个数据反映出长三角经济活力保持旺盛,不愧是国内最繁忙的高速路网。

具体来看,沪宁高速作为国内最繁忙的高速公路,去年客车和货车日均流量高达11.45万辆,创下历史最高纪录,两项合计同比增长4.47%。

在其他运营高速公路中,除锡宜高速和常宜高速客货车日均流量出现较大下滑外,其他公路均实现稳定增长。

不过值得注意的是,虽然车流量整体实现增长,但是公司通行费收入多数都出现下滑,其中,沪宁高速日均通行费收入约1437.34万元,同比减少约0.09%。

那么是什么原因呢?

主要有两方面:一是部分高速路段停止收费,比如锡宜高速合并运营的陆马一级公路去年1月就停止收费并移交当地;二是部分路段改扩建施工时间较长,影响车辆通行数量;三是去年节假日免费时段较长,去年达到24天,比2023年多了三天。

除了通行费收入增长乏力外,宁沪高速的毛利率也出现了下滑。2024年,公司毛利率为26.28%,同比下降10.65个百分点。

面对通行费收入增长瓶颈和毛利率下滑的挑战,宁沪高速正在积极推进多个建设项目,以期进一步完善路网布局、提升通行能力。

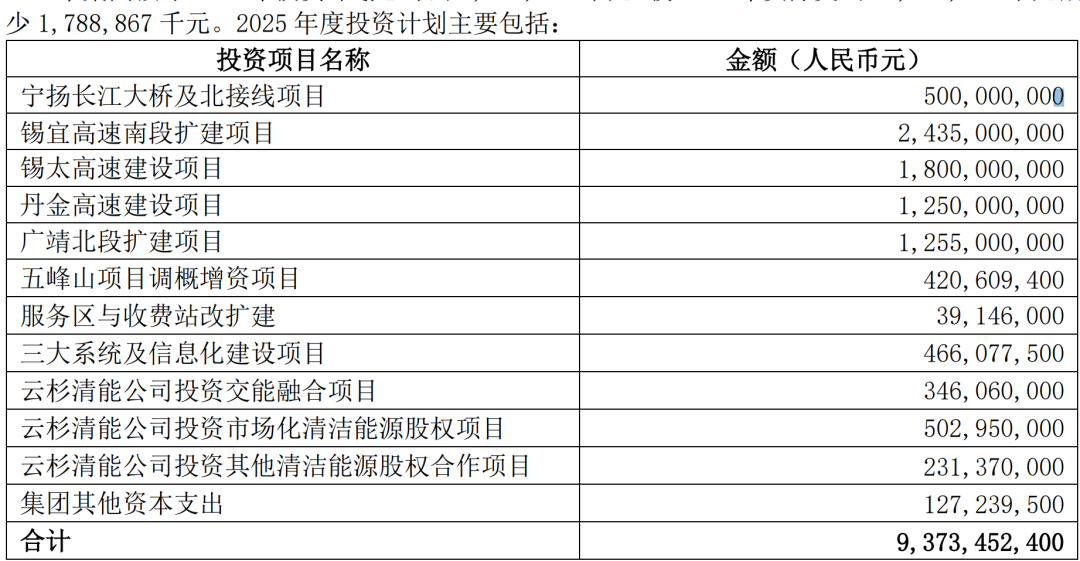

其中,宁扬长江大桥及北接线项目、锡宜高速公路南段扩建项目、锡太高速建设项目等重点项目正在加速推进中。

这些项目的建成通车不仅将进一步完善江苏省内的高速公路网络,还将为宁沪高速带来新的通行费收入来源和业绩增长点。

除了传统的高速公路建设项目外,宁沪高速还在积极布局新能源项目。公司旗下的云杉清能公司权益装机容量达598.08兆瓦,去年共生产清洁能源电力10.47亿千瓦时,在建工程约40兆瓦。

在推进建设项目的同时,宁沪高速还积极拥抱智慧交通时代。公司配备了大量收费机器人车道、实现了智慧站点通行服务能力提升等。截至去年底,公司配备收费机器人车道达187条,压减现场收费岗位人员超300名。

宁沪高速还率先合作建成20座无人机机场,推进无人机道路保畅综合应用,实现“地、空、云、端”四位一体的无人机自动化、智能化作业体系,去年开展全天候路况巡查近3000架次。

近两年来,宁沪高速的股价表现强劲。自2023年以来,公司股价已经实现了翻倍增长。

以2022年底收盘价7.55元(前复权)开始,到2025年3月26日收盘价为14.34元,两年时间股价涨了190%,相当于翻了近一倍。

这一波长达两年的慢牛行情,主要是因为疫情防控结束后,高速公路车流量恢复,公司业绩肯定会大幅回升。而路桥收费公司又一直被视为“现金奶牛”,受到长期耐心资本的追捧。

宁沪高速的派息率也一直较高,非常适合长期价值投资,自公司上市以来,历年股息支付率都超过50%,这是相当诱人的。

尽管股价表现强劲,但值得注意的是,宁沪高速的派息率已经连续两年下降,2022年公司年度派息率是62.23%,2023年为53.65%,而与年报同时发布的利润分配预案派息率只有49.9%,这也是公司2001年上市以来第一次派息率低于50%。

那么是不是公司近两年有较大的资本开支呢?

根据年报披露,公司预计2025年投资计划约93.73亿元,预计比2024年实际支出还减少了17.89亿。不过2024年实际实施的投资支出达到111.62亿,比2023年翻了超过三倍。

公司截至2024年底资产负债率为44.67%,同比下降3.35个百分点。其中有息负债余额为356.26亿,较期初增加24.34亿,这个负债规模总体压力不大,而且公司贷款平均利率还要比当期LPR低很多。

所以我们推测派息率下降很可能是2024年以来的投资支出较多的原因,若后续项目逐步完工后,可能派息率会恢复到以往水平。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

本文作者可以追加内容哦 !