前两年,无数消费者被“老子吃火锅,你吃火锅底料……”的歌词洗脑,那时,火锅调料(包含底料和蘸料)可谓是被高光环绕。

但从“火锅调料双雄”颐海国际控股有限公司(下称“颐海国际”)和四川天味食品集团股份有限公司(下称“天味食品”)2024年交出的成绩单来看,火锅调料也开始进入低速增长的“存量”竞争时代,而这两家企业作为品类龙头,也不得不主动“以价换量”来确保自己的增长态势。

01

火锅调料不好卖了?

颐海国际和天味食品的崛起,都与火锅调料有着直接的关系,但随着消费趋势的不断变化,“双龙头”的重要增长引擎已经不再是火锅调料,取而代之的是以各种菜谱调料为主的复合调味料。

所以,火锅调料到底是遭遇了怎样的增长“瓶颈”?

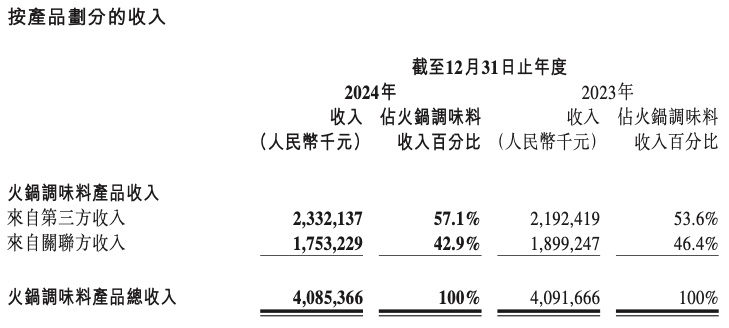

2024年,颐海国际实现营收65.4亿元(人民币,下同),同比增长6.4%;净利润为8亿元,同比降低11.9%。而作为颐海国际旗下第一大品类,火锅调料实现收入40.85亿元,同比微降0.2%,占总收入的62.5%。

图片来源:颐海国际财报(截图)

无独有偶。

作为颐海国际的最大竞争对手,天味食品在2024年实现营业收入34.76亿元,同比增长10.41%;实现归属的净利润6.25亿元,同比增长36.77%;实现扣非净利润5.66亿元,同比增长40%。

图片来源:天味食品主要经营数据公告(截图)

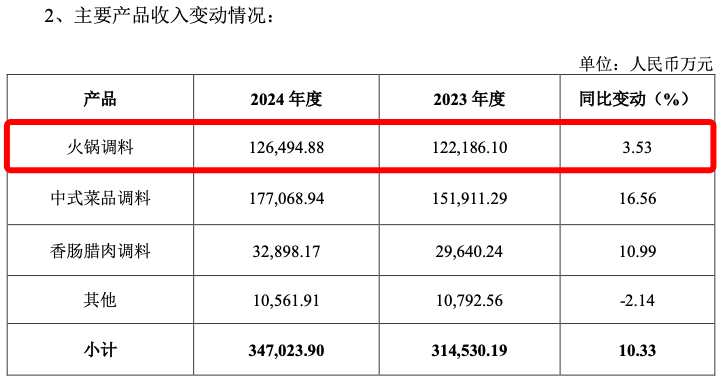

前两年,天味食品的中式菜品调料已经成功超越火锅调料成为旗下第一大品类,并且增长势头也要强劲很多。报告期内,天味食品的火锅调料实现收入12.65亿元,同比增长3.53%,占总收入的36.45%。

作为对比,2024年,颐海国际的复合调味料虽然规模只有7.87亿元,但增速高达26.6%;天味食品的中式菜品调料规模高达17.71亿元,增速也有16.56%。均是各自增速最快的细分品类。

图片来源@好人家

不同的是,颐海国际的销售对象除了第三方客户之外,还有关联方(指向海底捞集团、特海国际集团以及蜀海供应链集团)贡献的收入。报告期内,颐海国际向关联方销售火锅调味料产品收入为17.53亿元,同比减少7.7%,减少原因主要是对关联方销售产品价格根据市场价格进行了调整;向第三方销售的火锅调味料产品收入为23.23亿元,同比增长6.4%,增加原因主要是牛油火锅底料和火锅蘸料等产品优化。

如果单看天味食品和颐海国际的第三方火锅调料收入变化,依旧为个位数增长,相比往年的双位数以上增长降速不少。

龙头企业尚且如此,其他中小型企业会更好吗?当然不会。

不难理解,穿越三年特殊周期,“宅家吃火锅”的场景不复存在,日常外出就餐也回到常态化,火锅调料的消费场景已经被严重挤压。与此同时,随着琳琅满目的菜谱式调料兴起,火锅调料在火锅之外的使用场景被逐渐取代,消费需求量也随之降低。

更为关键的是,以上两大重要因素会长期制约火锅调料在C端消费的发展,因此,各大火锅调料企业不得不持续加大对餐饮渠道的进军步伐。

中国食品产业分析师朱丹蓬也对整点消费(ID:ZDXFBA)表示:“中国火锅打破了地域、季节和人群限制,三大红利之下支撑中国火锅市场一路飙升,步入一个极速发展、极速增长和极速扩容的品类红利期。整体上看,火锅产业火爆背后,带动了相关的调味品企业。2024年,整体上火锅调料并没有收缩,反而是略有增长的,当然与其他品类调味料的蚕食有一定关系,并且,当火锅底料达到一定峰值之后,有所收缩也很正常,这是商业规律。”

02

降价、压货……“开门红”悬了

值得一提的是,报告期内,无论是颐海国际向第三方销售火锅调料,还是天味食品的火锅调料都呈现出了增长态势,但增长背后,是产品价格的下调,即“以价换量”。

图片来源:颐海国际财报(截图)

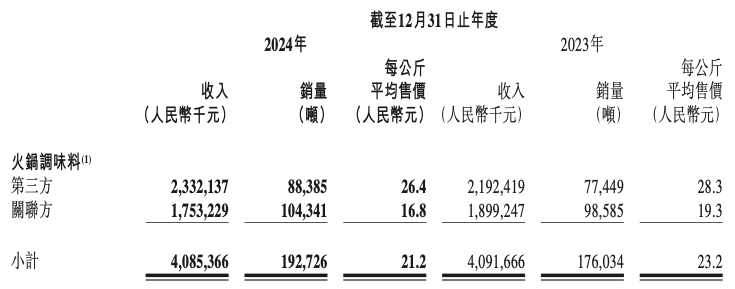

图片来源:颐海国际财报(截图) 其中,颐海国际的火锅调料销售均价从去年的23.2元/kg,下降到了2024年的21.2元/kg。其中,向第三方销售火锅调料的均价更是从28.3元/kg下降至了26.4元/kg。

图片来源:天味食品财报(截图)

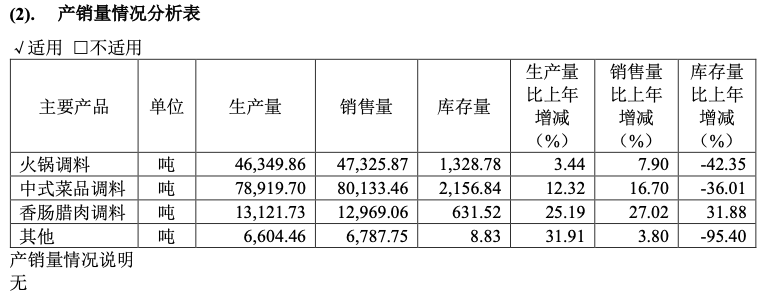

图片来源:天味食品财报(截图) 而在价格层面,天味食品也保持了和颐海国际同样的“默契”。2024年,天味食品的火锅调料销售量为47325.87吨,销售吨价约26728.48元/吨,比2023年的27857.71元/吨下降了1129.23元/吨。

若从单价上来看,天味食品的火锅调料单价还比颐海国际卖给第三方的单价略高,但从降价幅度来看,颐海国际比天味食品也更狠。不过,降价的同时,营业成本也同比减少,比如,天味食品火锅调料的营业成本同比减少了2.3%,毛利率还增加了3.72个百分点至37.53%。

不过,面对消费需求的削弱,单纯降价并不能刺激消费,因此企业不得不从渠道层面下功夫。比如说压货。

有知情人士对整点消费(ID:ZDXFBA)表示:“天味食品的火锅调料年前压货那么狠也只增长了3.5%。”具体有多厉害呢?“有差不多2个亿的货都是最后半个月压下来的。”该经销商表示。

虽然压货与否整点消费(ID:ZDXFBA)无从考证,但从企业的季度表现来看或许能看出些端倪。

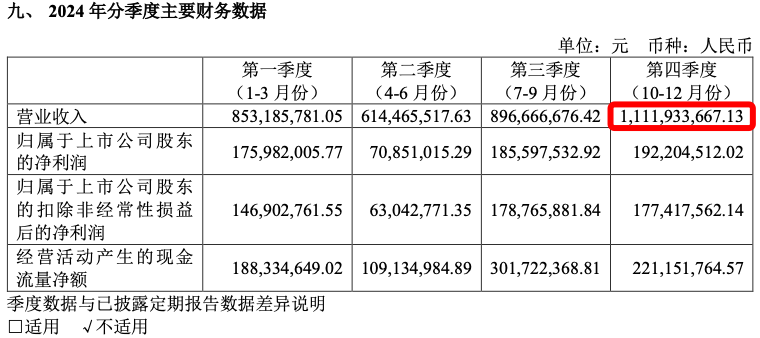

天味食品2024年和2023年财报(截图)

天味食品2024年和2023年财报(截图) 对比天味食品2023年和2024年的分季度表现来看,天味食品在2024年除了第二季度收入同比下滑之外,其余个季度都保持了不错的增长态势。比如第一季度增长了8700万、三季度增长了8800万、第四季度更是直接增长了1.97个亿……

单第四季度,天味食品的营收同比增长了21.57%,但净利润增幅更是高达41.03%;扣非净利润增幅也达到了44.37%,均高于全年增幅水平。即便是有旺季因素驱动,加上渠道的前置性,单季近2个亿的增长,很难让外界信服其没有“压货”。

毕竟,财报显示,天味食品的应收账款年末余额较年初余额增加9720.1万元,增加496.67%。天味食品称,主要系本年本集团账期客户销售增加相应年末应收款余额增加,同时为开拓市场、扩充销售渠道、增加市场份额,积极调整营销策略,优化经销商资金支持体系,对部分重点区域市场或重点品类产品客户批准缓款金额所致。

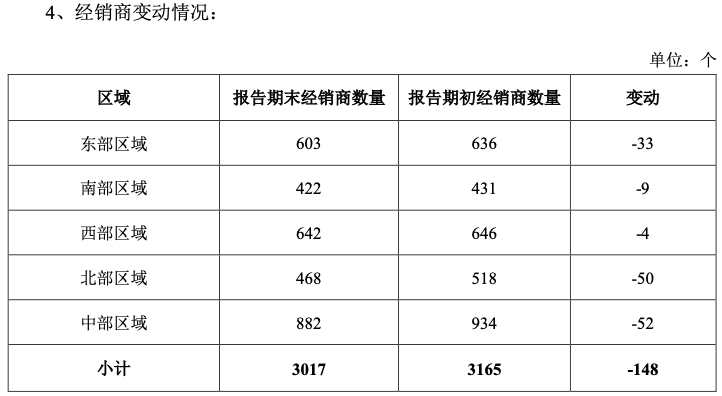

天味食品经销商数量变化

天味食品经销商数量变化 即便如此,天味食品各大区域均出现了经销商数量减少的情况,这在天味食品的财报中还是首次。报告期末,天味食品经销商数量为2017家,五大区域共减少了148家经销商。不知是经销商压力太大主动“出逃”,还是因为天味食品战略调整作出的“优化”。

不过,压货的弊端也同样明显。一方面,将增加渠道库存压力,易引发窜货甚至低价出货的风险,对企业整体价盘的把控带来压力。另一方面,渠道商无法消化现有库存,对于未来拿货的积极性势必产生影响,进而导致企业第一季度业绩承压。就拿天味食品来说,有业内人士表示:“第一季度废了。”

不过,天味食品依旧为2025年制定了营收、净利润同比增长均不低于15%的经营目标。

THE END

本文作者可以追加内容哦 !