一季度行情概览

一季度5405支交易股票中有63%出现上涨,上涨股票的平均涨幅为16.95%。上涨股票的比例是高于去年四季度的55%,但平均涨幅低于四季度的20.35%。两市一季度成交总额840724万亿,日均成交额15013万亿,这个成交量水平相比2024年四季度的日均18216万亿下滑17%左右。

从市值百亿以上的1572支非ST股票的季度涨幅看,有14.4%涨幅超过20%,27%涨幅超过10%,上涨的比例为54.8%。总体看今年一季度的整体胜率远高于2024年全年的41%和2022年的24%,与2023年的55%持平。一季度的行情仍然是个整体并不强势且结构分化明显的震荡行情,除机器人和Deep seek表现突出,大部分行业涨幅表现差强人意。总体看市场从去年三季度末开始的狂热行情进入了相对冷静和理性的震荡期。

市场对关税冲击的潜在风险可能低估

市场普遍认为此轮美国对我国加征10%关税的负面影响远低于2018年第一轮贸易战,原因在于过去几年我们对美出口占比持续下降,国内出口企业应对和转移风险的经验也日益成熟,且此轮关税落地节奏相较此前宣传缓和。因此市场普遍预期3月10号美国关税加征后,短期经济数据表现并不完全偏弱。但我们认为这对关税造成的潜在冲击可能低估了,关税风险尚未被充分定价。

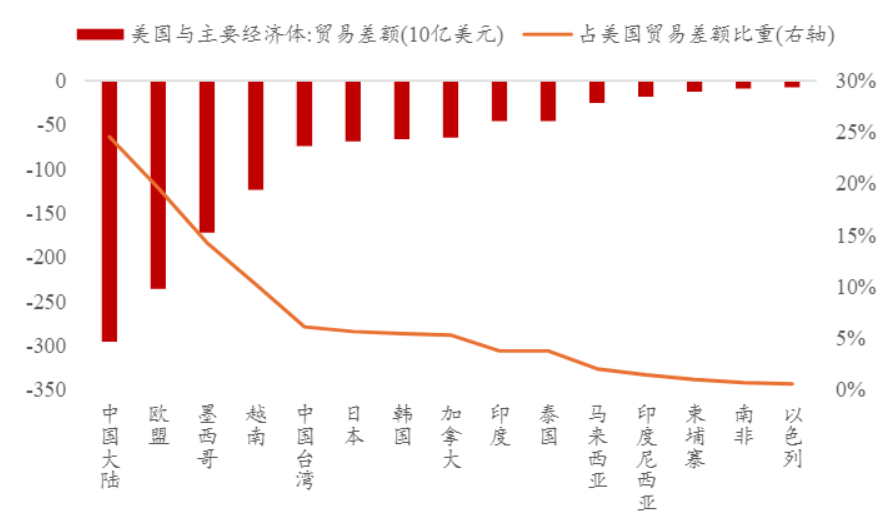

图1.美国与主要经济体贸易差额(2024年)

考量关税对出口的影响时,不能单纯关注中方承担了多少成本。虽然中方承担更多成本意味着中国厂商将被迫下调其产品价格以对冲关税带来的成本上升,从而对我国出口总金额和企业利润造成双重冲击。但实际上不仅体现在表观上企业承担了比短期更多的关税成本,导致对美出口提价受到阻碍;还存在于面对关税带来的更高价格时对中国商品的需求量的冲击,以及其他许多无法直接观测到的潜在成本。

另一个显然被市场所忽视的因素在于此次的美国所谓“对等关税”在直接影响我国出口的同时,还间接打击了来自中国商品进口国的需求。以东盟为例,已超越美、欧成为我国最大的贸易伙伴,2024年其占我国出口份额升至16.4%,高于美国、欧盟的14.7%、14.4%。一旦美国加大对于东盟的关税威胁和“转口贸易”审查力度,我国的出口将因此承受直接和间接两重压力,其实际的出口负面冲击可能会在二季度集中体现,也将对二季度经济构成下行风险。我们认为市场对此风险是估计不足的,从我们去年对于GDP季度增速与指数的高相关度看,二季度整体是有压力的。

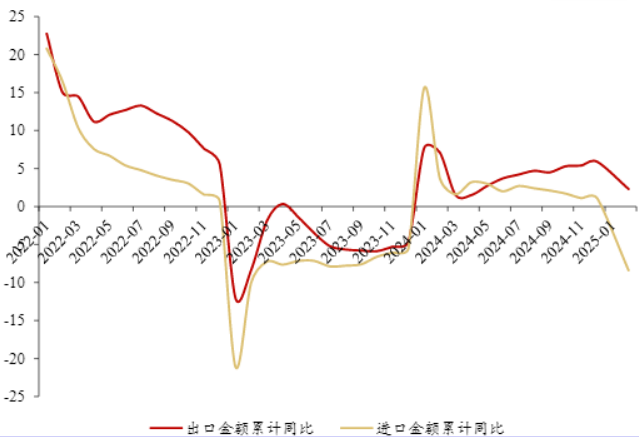

图2.1-2月出口和进口增速均走弱(%)

关注整治“内卷式”竞争是否带来新一轮供给侧改革

2024年7月中央政治局会议提出“要强化行业自律,防止‘内卷式’恶性竞争”;12月中央经济工作会议和2025年政府工作报告均提出要综合整治“内卷式”竞争。今年3月,习近平总书记在参加十四届全国人大三次会议江苏代表团审议时强调,主动破除地方保护、市场分割和“内卷式”竞争。3月8日习近平总书记在视察贵州时再次强调,贵州要积极融入全国统一大市场建设,坚决破除地方保护、市场分割、“内卷式”竞争,为全社会创业创新营造稳定公平透明、可预期的环境。

3月29日,工信部副部长辛国斌:综合整治汽车行业“内卷式”竞争。3月30日,国家发改委:将针对汽车行业无序竞争等乱象进行整治,维护公平竞争。同日,国资委副主任苟坪:对整车央企进行战略性重组,推动企业内部专业化整合。

在2015年底开启的供给侧结构性改革中,虽然工业产能利用率随着产能去化进程而下降,但产能去化后的供给结构改善又促进了新一轮的产能扩张,企业的利润表现得以提振。当前的“内卷式”竞争体现为“价格战”,应对工业供给能力充裕而有效需求不足,部分行业“低价抢量”“以价换市”,挤压了企业利润空间乃至亏损,进而影响了项目质量和研发投入,影响了行业的良性发展。新一轮供给结构优化或将成为供需格局改善的长期因素。

另一方面,不同于上一轮供给侧改革仅针对行业或企业,此次地方招商引资同样存在“内卷式”竞争,在热点行业领域存在拼补贴、重复建设的情况,加剧了部分行业的同质化竞争,导致工业品价格持续下行和产能过剩。

“反内卷”的深层原因在于我国经济从过去的地产基建为拉动力的模式成功转型到以制造业为主要动力的经济结构,而关税导致的外部需求下降之后,内部需求亦不振的背景下,如何从供给侧优化产业格局,以新质生产力提升产业竞争力变得非常关键。因此本轮“反内卷”预计将从供需两侧发力,措施包括严守成本底线,引导价格自律;管控新增产能,重塑产业格局;强化科技创新,寻找增量需求空间。而国资委主导的整车央企重组给市场提供了一个新的视角,也将成为很重要的投资线索。

我们的观点:

1.历史数据统计,此阶段存在明显的日历效应,行情不确定性较大。每年10月公布三季报业绩后,年报数据一般要到次年3月后陆续公布,长时间的业绩真空期意味着行情基本面难以证伪,进入4月份之后,上市公司的年报及一季报开始迎来密集披露,因此四月份相关数据非常关键。基本面的明朗推动市场从预期驱动向现实定价的转换,从而形成对股价的“压力测试”框架。

2.特朗普关税政策等外部风险尤其是间接的贸易冲击部分可能并未被充分定价,中国在出口面临的直接和间接冲击将对经济增长形成边际上的明显拖累,并在二季度的GDP增速数据中“显性化”。出口下行有望带来增量对冲政策的集中落地,包括货币政策的阶段性宽松、财政政策追加特别国债等,因此需密切关注国内政策空间以及4月政治局会议基调。

3.美联储降息之前,国内货币宽松低于预期,市场向上突破有难度,关注结构性并购机会。当前中美贸易摩擦、人民币汇率承压背景下,货币政策宽松需择机,在美联储降息之前国内货币政策的宽松力度可能低于预期。市场短期难以向上突破,历史看行情站稳市场一致预期的密集成交区需要具备政策、货币或者基本面强复苏三者至少其一,短期看站稳3400点并向上突破并非易事。

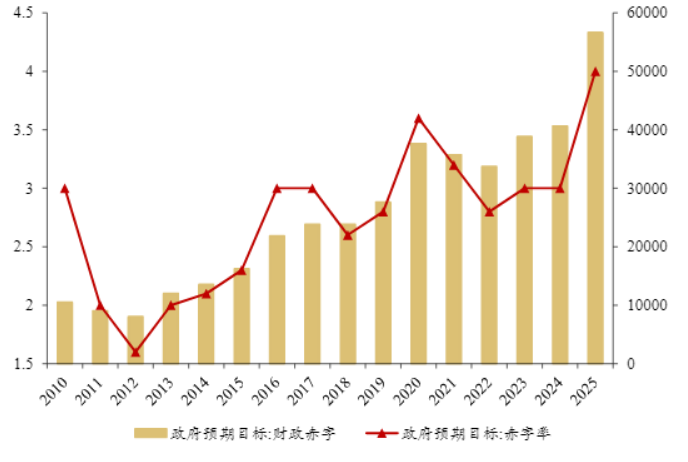

4.中期看依然强烈看好市场全年行情。财政政策加大扩张力度是主基调。4%的赤字率安排不仅创下历史新高,且升幅(1个百分点)也为历年之最;新增政府债务规模合计11.86万亿元,比2024年增加2.9万亿元。广义赤字率升至历史最高释放明确的扩张性信号。在面临关税压力的情况下依然确定5%的增长目标,这意味着政策的坚定信心,国内经济将出现一块显著增量,这可能是下半年最具弹性的投资方向。

图3.财政赤字率目标创历史新高(%,亿元)

往期观点:

银创月度观点·2025年2月|投资中的“控回撤”与“抗波动”应如何平衡

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !