特朗普上任美国总统后的侵略性贸易保护主义政策,尤其是对华限制政策,令市场将稀土这种战略资源作为“特朗普交易”的首选反制标的,进而拉高近期的板块交易情绪。我们想借此机会梳理一下稀土行业,厘清稀土行业投资的一些误区。

稀土是中国的优势战略资源

稀土在地壳中丰度非常高,但由于很少富集到经济上可以开采的程度,且作为一种不可再生资源,因此相当匮乏。稀土具有优良的光电磁等物理特性,能够与其他材料组成性能不同、品种繁多的新型材料,大幅提高产品的质量和性能,素有“工业维生素”之称,是发展新兴产业和国防军工不可或缺的关键元素。

图1.稀土分类表

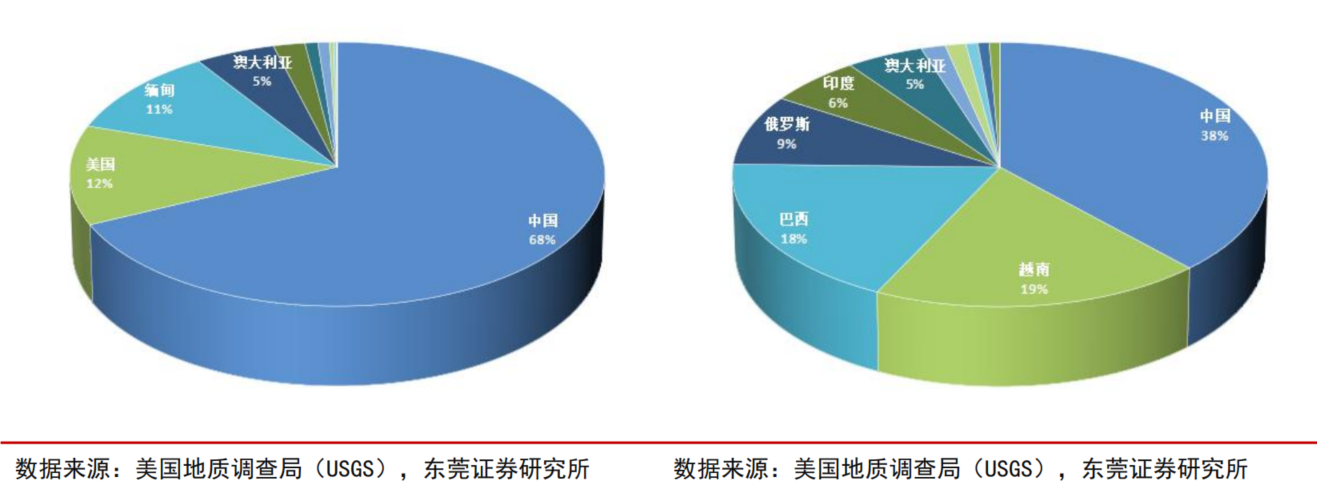

我国是全球稀土资源储量最大的国家。2023年,全球稀土矿产量35万吨,其中中国产量24万吨,占比69%,居世界首位。我国稀土矿主要分布在内蒙古、江西、广东等地,其中“中重稀土”主要分布在江西和广东,“轻稀土”主要分布在内蒙古,具有“南重北轻”的分布特点。白云鄂博稀土矿储量高达3500万吨,是全球最大的稀土矿,储量占我国稀土矿总储量的83%。

图2.2023年全球稀土矿产情况 图3.2023年全球稀土储量情况

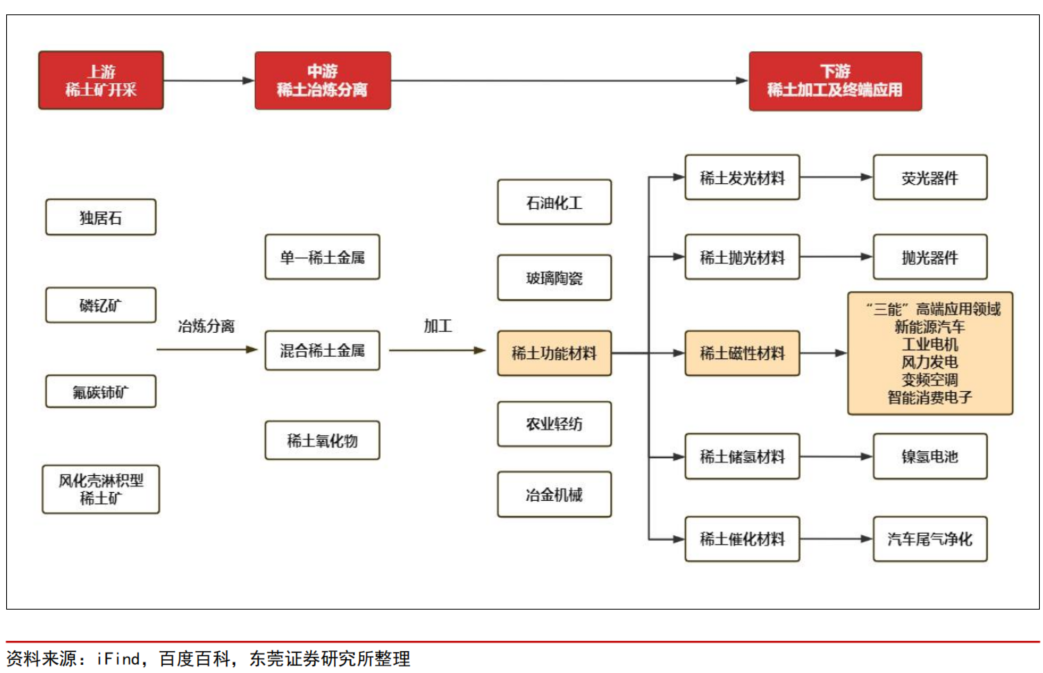

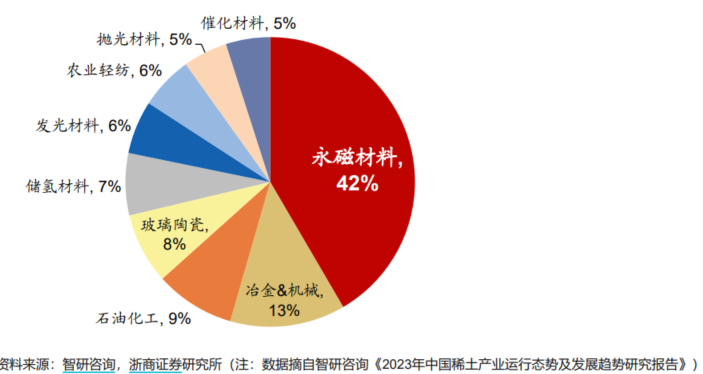

我国拥有着全球最完整的稀土产业链布局,稀土储量及稀土开采、加工技术均保持世界领先地位。稀土产业链包括三大环节,分别是上游的稀土矿开采、中游稀土冶炼及分离、以及下游稀土加工及各类终端应用。全球稀土消费结构主要由磁性材料、冶金机械、催化剂、储氢材料、荧光粉、抛光粉等,并且没有发现稀土的替代品,其中稀土功能材料中占比最大,且终端产品价值最高的是稀土磁性材料,全球稀土消费结构中永磁材料占比超过40%。

图4.稀土产业链全景图

稀土永磁材料产业是我国少数具备全球竞争力的产业之一

我国是目前全球最大的稀土永磁材料生产基地和出口基地,产能占全球80%以上,高端产能也接近全球一半,而冶炼分离产品的产量,中国占比则在2023年进一步升至92%。我国稀土永磁产品出口国家中,德国、美国和日本占据了我国出口量的前三甲。

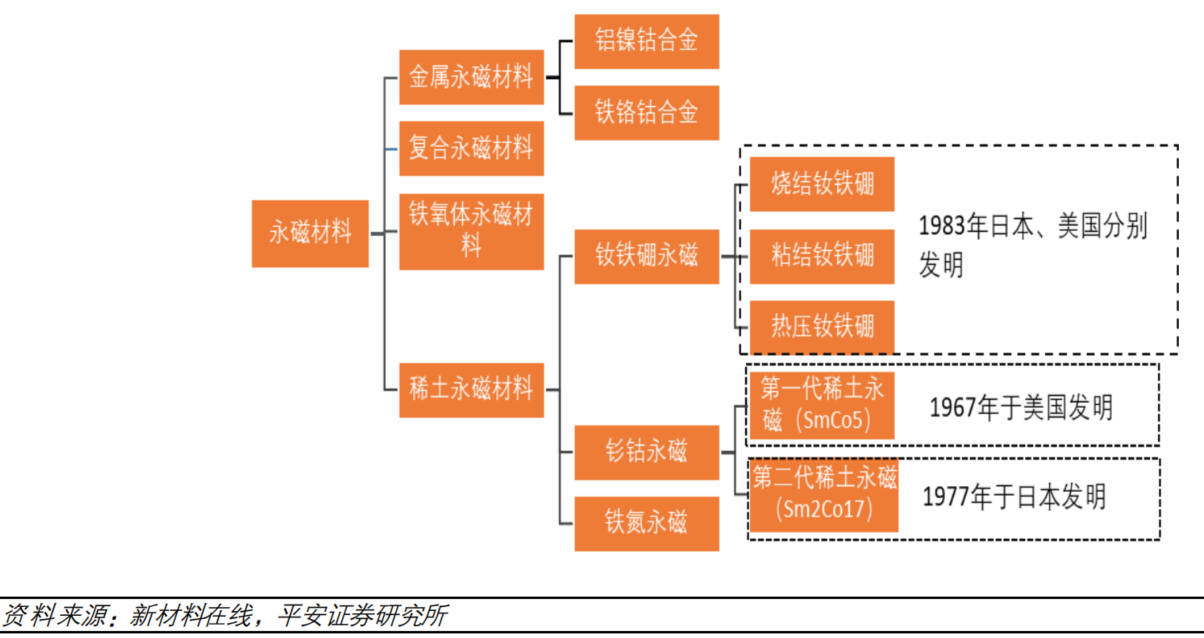

图5.永磁材料的分类

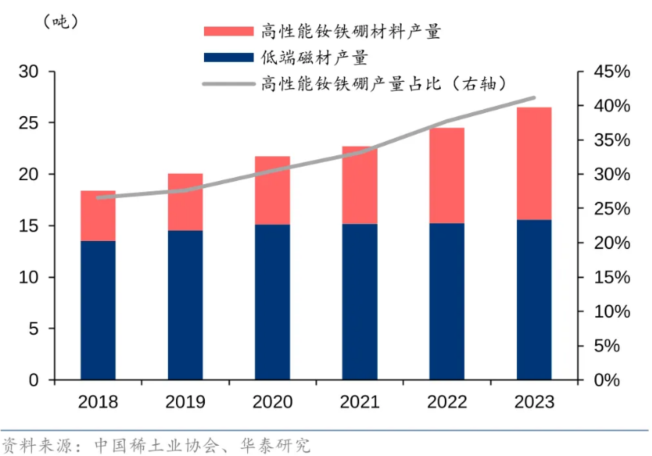

国内高性能钕铁硼产能主要集中在几家上市公司中。目前钕铁硼永磁材料行业竞争格局分化明显,行业产业集中度较低,企业两极分化严重。我国大约有二百多家钕铁硼永磁生产企业,由于低端钕铁硼进入门槛低,大部分企业生产规模较小,研发能力较弱,产品以中低端产品为主,竞争力不强。

图6.全球高端磁材及低端磁材产量及占比

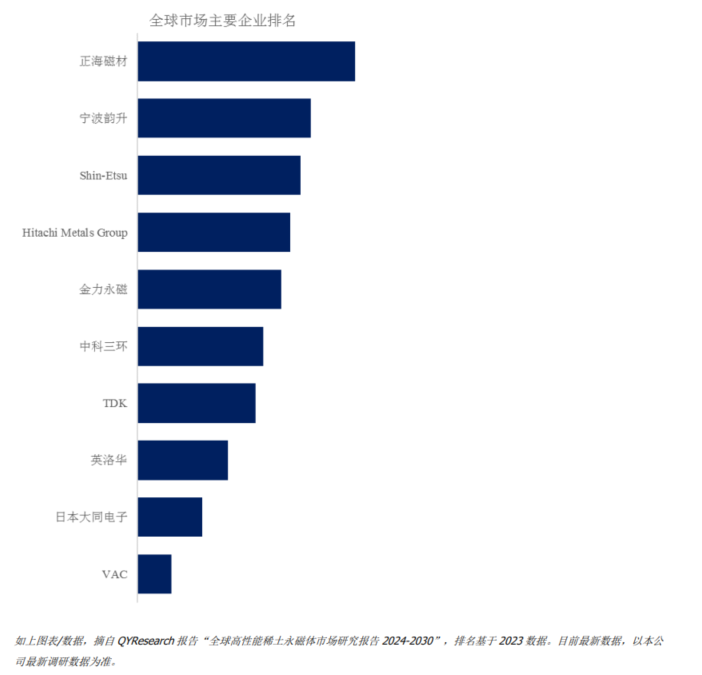

行业优势企业通过对国际先进技术的引进、消化、吸收和自主研发,逐步掌握了生产中高端钕铁硼的核心技术,具备高性能钕铁硼永磁材料生产能力的企业逐步在国内市场占据主导地位,并且开始从海外生产商手中抢占高性能钕铁硼永磁材料市场份额。目前国内高性能钕铁硼产能主要集中在金力永磁、中科三环、英洛华、正海磁材、宁波韵升、大地熊和安泰科技等上市公司中。稀土永磁材料产业是我国少数具备全球竞争力的产业,但在中高端钕铁硼领域中国并未到不可替代的程度。

图7.全球高性能稀土永磁体市场前10强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

了解中国稀土发展历史是理解稀土行业的基础

在20世纪90年代之前,中国并不是世界稀土产出大国,当时是由美国垄断了全球稀土资源的供给。在此之后,中国稀土在依托丰富的资源优势和政策的支持下迅速以低廉的价格占领全球市场,从而垄断全球稀土供给。当时为了鼓励稀土出口甚至还给予出口的退税补贴,这也间接导致稀土价格一直处于低位运行,中国并没有因为垄断稀土资源供给而获得高额利润。而在此期间,日本、美国等国家纷纷将稀土作为战略资源,以低价格从中国获得稀土资源,并进行收储。

随着对稀土这种战略资源的重视,以及为了获得稀土定价权,中国政府陆续出台相关行业政策促进行业健康发展,包括改变稀土行业的粗放开采管理,出台开采、生产和出口总量控制政策,严厉打击非法开采和走私。2006年开始,我国对稀土行业实行开采总量控制指标管理制度。2016年之后供给侧改革效果凸显,中国在全球稀土产业链话语权提升。

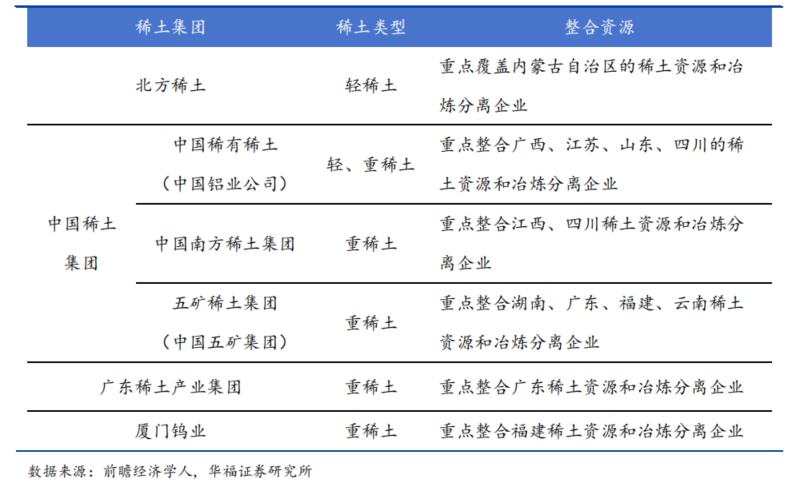

2014年工信部发布《组建大型稀土企业集团工作指引》,支持北方稀土、中国五矿、中铝公司、厦门钨业、南方稀土及广东稀土集团6家大型稀土企业组建大型稀土企业集团。2021年 12月新设立中国稀土集团,2023年中国稀土集团先后通过成立合资公司和国有股权无偿划转的方式掌握了厦门钨业和广晟有色的稀土业务。稀土行业“一南一北”格局已成,北方稀土重点整合内蒙古等稀土资源和企业,中国稀土集团重点整合江西、湖南、云南、广西、江苏、山东、四川等地的稀土资源和企业。

图8.中国稀土行业产业整合结构图

6月29日,国务院发布《稀土管理条例》,自2024年10月1日起施行。《条例》共32条,立法目的为“为有效保护和合理开发利用稀土资源,促进稀土产业高质量发展,维护生态安全,保障国家资源安全和产业安全”,意在进一步加强稀土资源保护、健全稀土管理体制、促进产业高质量发展。《稀土管理条例》出台,稀土战略资源地位进一步明确。

中国是稀土供应的主要地区,23年以来国内稀土产业整合加速,供给格局显著优化,海外主要的芒廷帕斯、莱纳斯、缅甸三大主要矿区对于稀土价格有较大的扰动,这也是稀土投资的不确定因素。

需求端成为稀土行业的主要变量

新能源汽车是近年来稀土下游需求中最大的增量,新能源汽车、风电、节能家电等双碳概念带来了稀土需求的激增,工业机器人、传统汽车、消费电子领域的需求也有稳定的需求增长。

图9.稀土下游应用结构,永磁材料占比最高

市场此前预期未来随着新能源汽车、风电等核心需求动力增速的放缓,稀土市场需求面临增速下滑压力。但我们预计新能源需求有望维持高韧性,叠加传统制造领域需求复苏及未来人形机器人加速落地,新能源汽车单车耗磁材上升、风电需求转暖仍有望支撑需求增长基本盘,2024年开始落地的设备更新需求也有望成为稀土需求新动力。高性能稀土磁性材料作为机电工业重要的基础功能材料,下游需求广泛,应用于各类风电、新能源汽车、国防等领域。未来几年会出现越来越大的供需缺口,需求成为稀土市场的主导力量。

我们一方面希望强化稀土出口的定价权,一方面也因国内产业对稀土的旺盛需求,国家对于稀土价格也并非市场认为的越高越好,当稀土价格上升过快时,政策会在配额发放时予以逆向调整。

稀土历史行情的特点及投资选择

历史上稀土行业波行情波动幅度较大,但持续时间均较短,最长的一波行情也不足一年,并且行情基本都是由供给驱动的。往往是政策端出现利好消息,稀土供给有所下降,市场情绪的带动下,稀土价格快速拉升,但政策的持续性往往较差,稀土价格应声下跌。

自2020年5月开始,稀土又走出了新的一波行情,与历次行情不同的是,本次行情持续时间长,行情持续超过一年,行情并非脉冲式短期冲高,而是相对温和地在小幅波动中逐渐冲高,我们认为此轮行情变化主要因为行情的驱动力由供给端转向需求端所致。

稀土行业供需格局重塑带来行业景气度上升,供求分析框架固然是行业的基础分析框架,但我们认为这个行业不能当成一个纯周期行业去理解,更不能当成一个纯主题机会去理解,而是应该当成一个长期的战略机会去重估其价值。对于受益稀土价格上涨的稀土资源厂商,经过并购整合后“一南一北”的双寡头是不二之选。对于稀土永磁材料生产商,只需要关注高端磁材厂商即可。

往期观点:

银创月度观点·2024年10月|判断投资方向比猜测指数高度更重要

银创月度观点·2024年9月|市场对于九月内外货币政策的调整过度乐观

银创月度观点·2024年7月|大基金三期与科技行情——浅谈存储芯片的景气周期

银创月度观点·2024年4月|谈谈“二师兄”的前世今生——猪周期

银创月度观点·2024年3月|市场风格有望从“哑铃型”走向“橄榄球”型

银创月度观点·2024年2月|青黄不接之际,主题投资是良机还是陷阱

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !