01

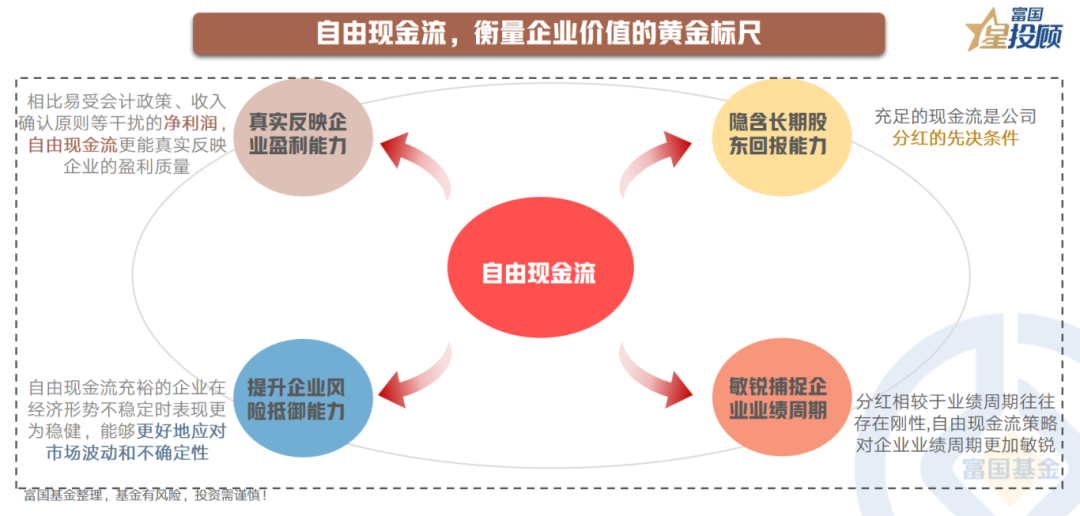

自由现金流,衡量企业价值的黄金标尺

自由现金流这一概念最早起源于20世纪80年代的美国,通常是指企业经营活动产生的现金流量净额扣除资本性支出的差额,也就是企业“真正能拿到手”的现金。一般而言,自由现金流较好的公司往往具有较高的盈利质量、较好的股东回报水平和较强的抗风险能力,像沃伦·巴菲特、查理·芒格、彼得·林奇等众多投资大师都对自由现金流这一指标青睐有加。

时至今日,自由现金流选股策略及相关指数产品在海外也已发展得较为成熟,以Pacer US Cash Cows 100 ETF为代表的海外自由现金流产品长期收益可观,近年来吸引了全球资金的持续涌入。为契合新的时代背景下国内投资者配置需求的变化,国内自由现金流相关指数及产品应运而生。

02

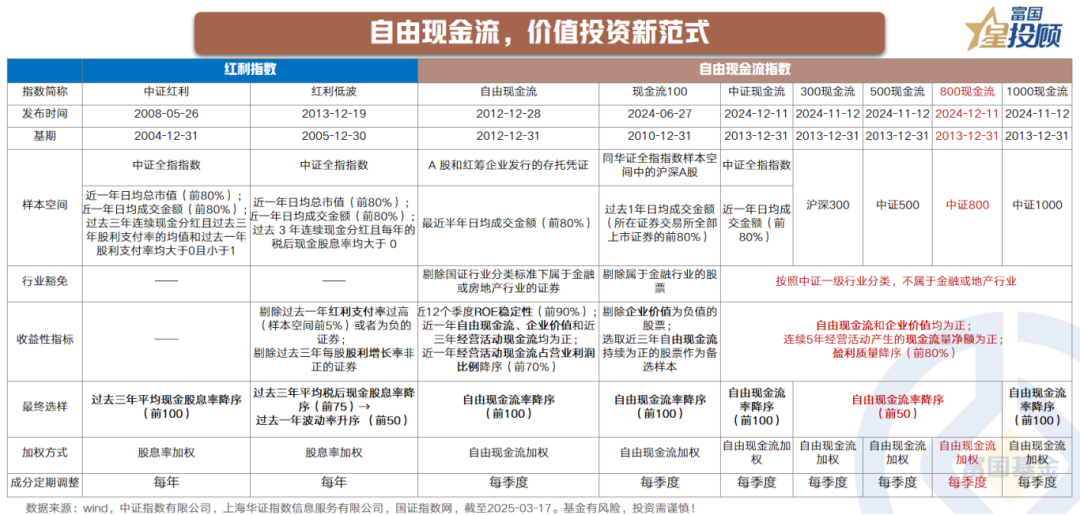

自由现金流,价值投资新范式

在百年未有之大变局下,投资者的稳健投资需求愈发凸显,近年来红利资产成为资金配置的“香饽饽”。而充沛的自由现金流作为“红利之母”,是公司分红持续性和稳定性的重要支撑,因此自由现金流策略可视为红利策略的延伸。同时,自由现金流策略又与红利策略存在一定差异,红利体现的是股东回报能力和管理层分红意愿,而自由现金流更体现企业“造血能力”和财务弹性。经过近几年的发展,国内ETF市场对红利因子的布局已趋成熟,而对自由现金流的布局稍显欠缺。近期国内自由现金流相关指数产品的推出,为市场稳健投资提供了多样化的选择。

一、自由现金流,契合时代背景的投资范式

01

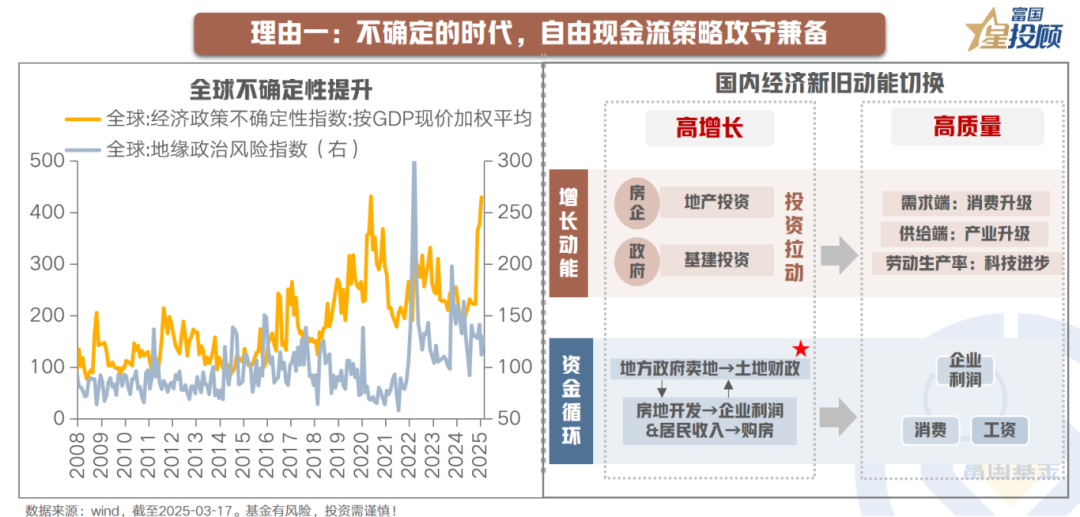

理由一:不确定的时代,自由现金流策略攻守兼备

当前全球地缘冲突态势更趋复杂,贸易紧张局势不断升级,世界经济在不确定性中踽踽独行,叠加国内经济身处新旧动能切换期,仍有阵痛,能够产生稳定现金流的资产兼顾收益和稳健性,在不确定的时代吸引力有望不断提升。

02

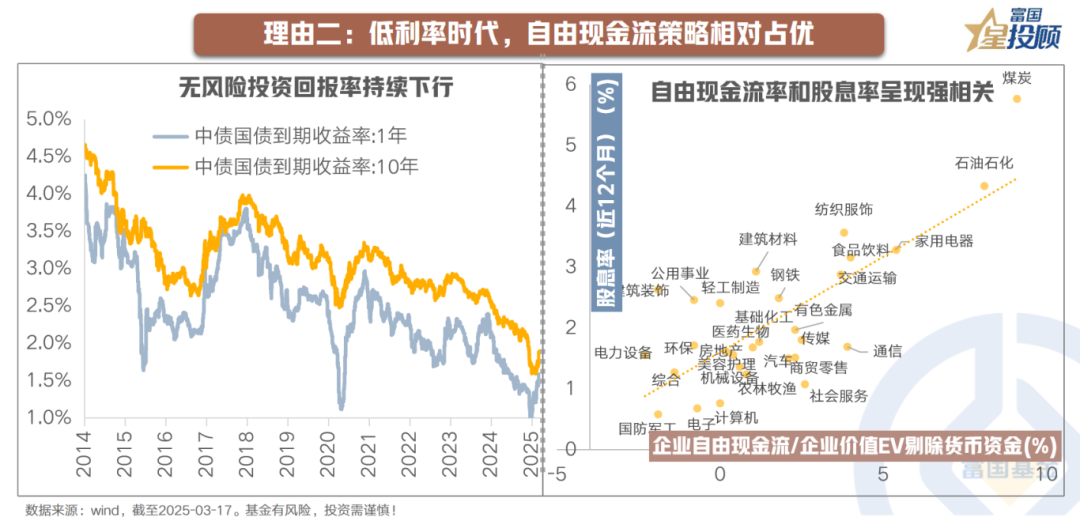

理由二:低利率时代,自由现金流策略相对占优

低利率时代,股息率成为对抗‘资产荒’的重要工具,而充足的现金流是公司分红的先决条件,可以看到,各行业自由现金流率和股息率呈现出明显的正相关性。从这一逻辑出发,自由现金流策略作为红利策略的延伸,亦受益于低利率的时代背景。

03

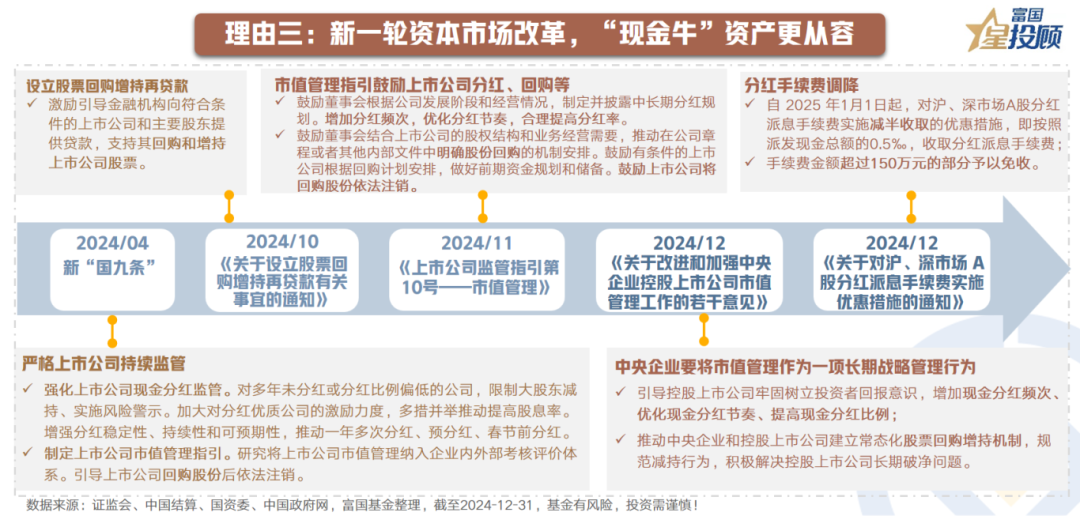

理由三:新一轮资本市场改革,“现金牛”资产更从容

伴随着新“国九条”的发布,资本市场深化改革步入新的阶段,其中一个亮点便是,政策端对于上市公司分红、回购的重视程度在持续提升。现金流能力不仅涵盖了现金分红、也包括回购,因此,具有充沛现金流的“现金牛”资产能够以更从容的姿态,响应鼓励分红与回购的政策号召。

04

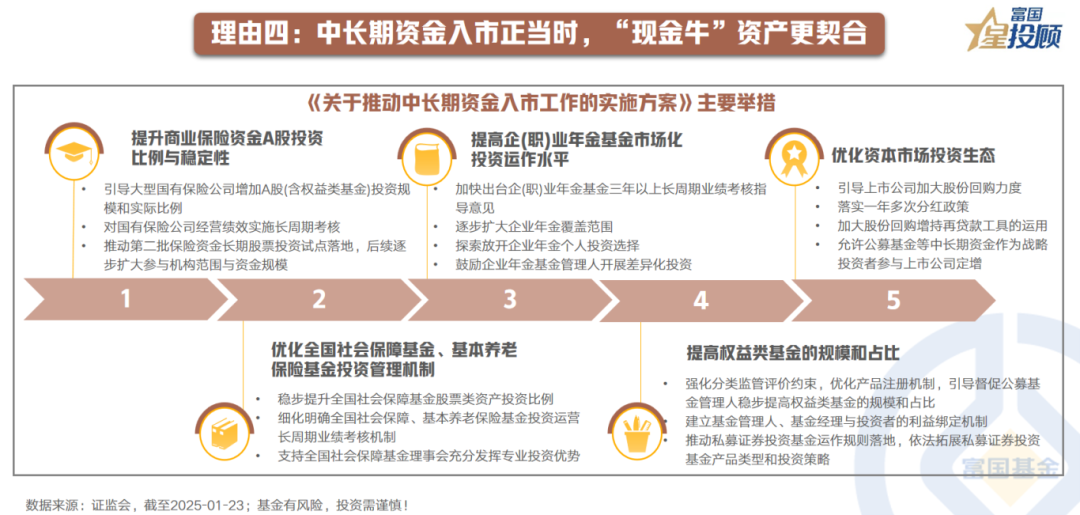

理由四:中长期资金入市正当时,“现金牛”资产更契合

推动中长期资金入市,是监管层近年来的持续努力方向,亦是今年的重要议题。2025年1月中央金融办、中国证监会等六部门联合印发《关于推动中长期资金入市工作的实施方案》,今年政府工作报告也明确提出要大力推动中长期资金入市,“现金牛”资产能够较好兼顾到收益性与稳健性的平衡,与这类增量资金匹配性较高。

800现金流,自由现金流指数家族中的“佼佼者”

01

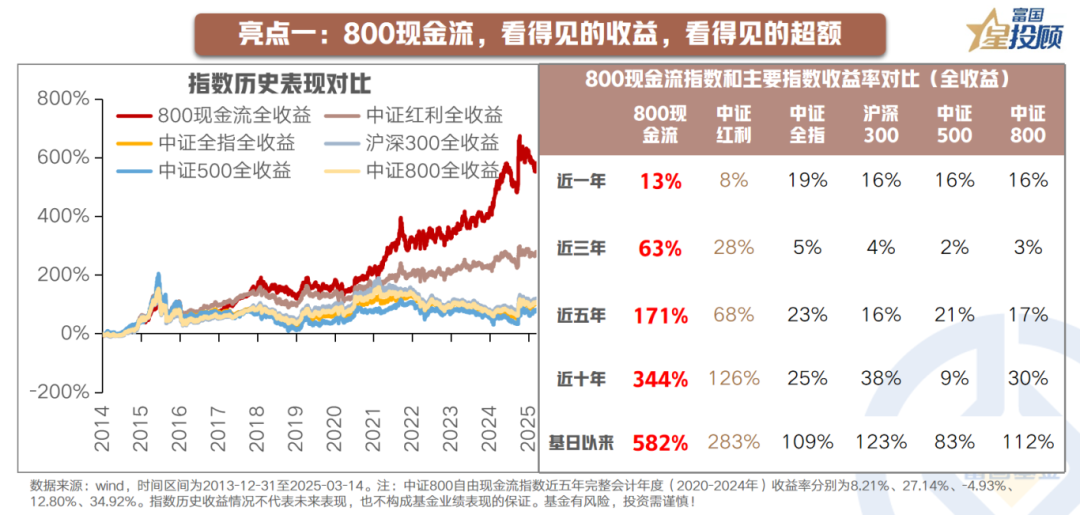

亮点一:800现金流,看得见的收益,看得见的超额

从历史数据看,800现金流指数相较主要宽基指数以及红利指数,长期均具有稳定的超额收益。自2013年12月31日至2025年3月14日,全收益口径下,800现金流累计收益率为582%,同期沪深300为123%,中证800为112%,中证红利为283%。

02

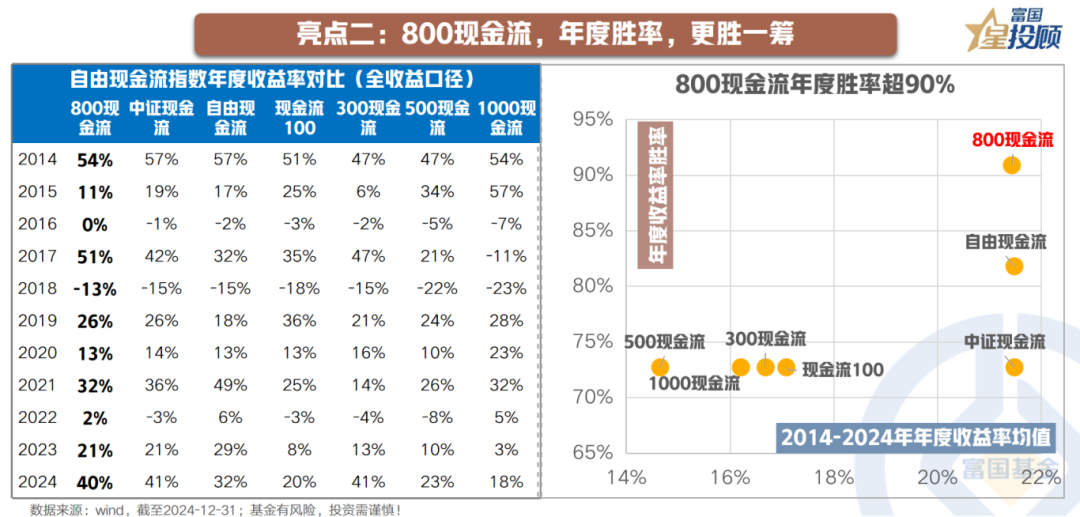

亮点二:800现金流,年度胜率,更胜一筹

综合来看,相较其他自由现金流指数,800现金流长期业绩优,且年度体感更为“稳健”。从完整年度收益率看,全收益口径下,800现金流的年度收益率均值为21.4%,与中证现金流、国证自由现金流相当,优于现金流100、300现金流、500现金流、1000现金流;从年度收益率胜率看,800现金流胜率超90%,在自由现金流相关指数中亦是“领先者”。

03

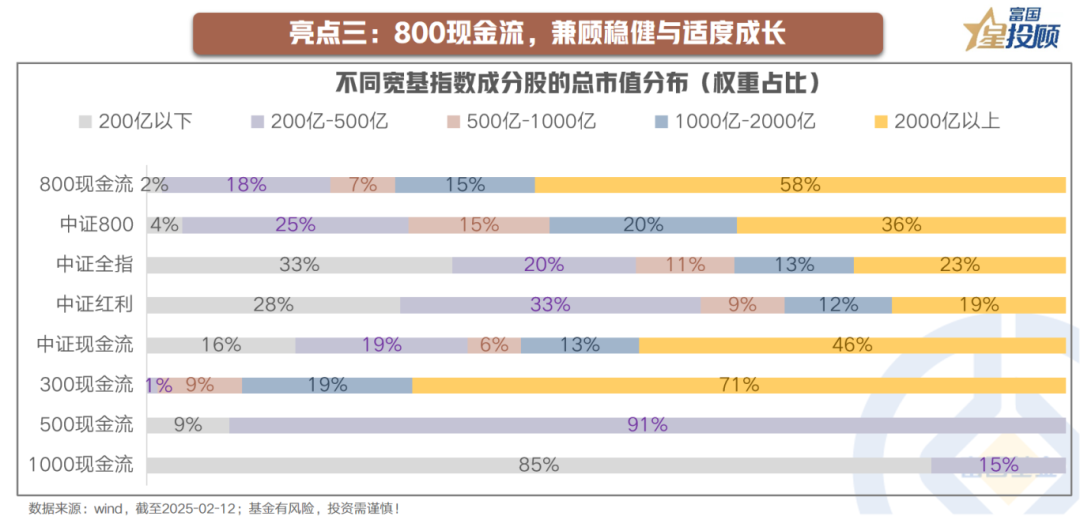

亮点三:800现金流,兼顾稳健与适度成长

800现金流的50只成分股中,有12只市值超1000亿的大盘股,权重占比73%。与中证800、中证全指、中证红利、中证现金流相比,800现金流1000亿以上公司权重占比更高,200亿以下公司权重占比更低;与300现金流、500现金流、1000现金流相比,各指数市值分布契合各样本空间特征,其中800现金流市值分布更为均衡,兼顾稳健和适度成长。

04

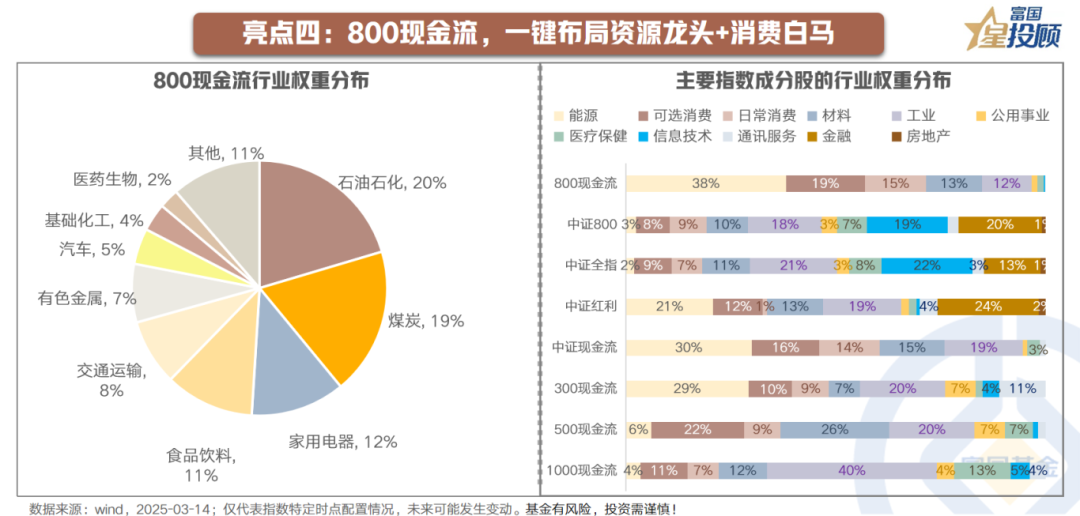

亮点四:800现金流,一键布局资源龙头+消费白马

800现金流前五大行业为石油石化、煤炭、家用电器、食品饮料和交通运输,权重合计占比71%。与中证800、中证全指、中证红利指数相比,800现金流在样本筛选阶段直接剔除了金融地产,对剔除现有股东回报水平的自由现金流累积能力更高的行业高配。与主要宽基指数、其他自由现金流指数相比,800现金流更加聚焦资源品龙头以及消费类白马股,在当前国内政策积极发力背景下,有望受益于稳增长、扩内需政策的持续催化。

05

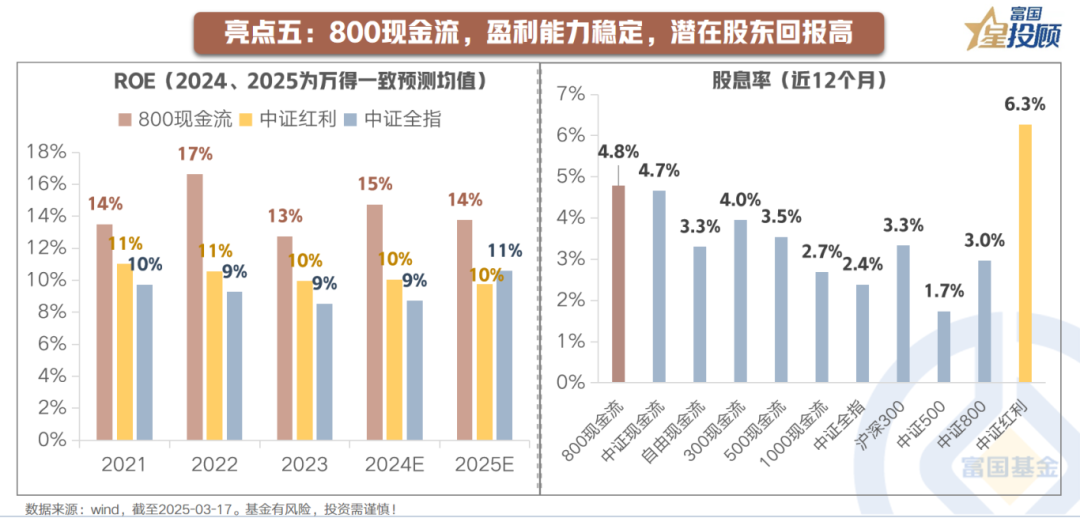

亮点五:800现金流,盈利能力稳定,潜在股东回报高

现金流较好的企业往往意味着不错的盈利质量,充裕的现金也可以支撑公司收购、投资、偿债,或者通过分红、股票回购等方式提升股东回报。目前800现金流ROE稳定在15%左右,股息率也在4.8%的较高水平。虽然股息率稍逊于红利指数,但成分股在自身商业模式保证自由现金流创造能力的背景下,股东回报力度的提升空间显著。

参考其他行业经验,运营商为代表的通信服务行业股东回报水平近年来持续提升至自由现金流创造能力附近。800自由现金流权重占比较高的行业如白酒、白色家电等,股东潜在回报高,如白电企业当前股东回报占现金利润比约40%,距离自由现金流占比65%有较大提升空间。

<end>

#星福包 自由现金流

本期活动话题

你是否看好自由现金流策略的投资价值?

欢迎大家在下方积极留言~

我们将综合留言“双量”(互动量+质量),

送出8份8.88元支付宝红包,

陪你慢慢变富!

本活动有效期截至2025年4月4日18:00,最终解释权归富国基金管理有限公司所有。

提示:请客官直接在本篇文章评论区留言,获奖后星小顾会通过后台通知获奖用户,届时请按“关键词+手机号/支付宝账号”此格式回复星小顾。留言活动星小顾会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。不同微信号的同一个获奖手机号/支付宝账号均视为一个用户,仅作一次奖励。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !