北京时间4月3日凌晨,Trump所谓的“对等关税”初步落地,无一给全球资产定价掀起一股巨浪。

此次宣布的关税细则究竟有怎样的影响?

如何调整手上的资产配置?

本文聚焦于这两个问题的探讨。

(一)本次关税细则的影响

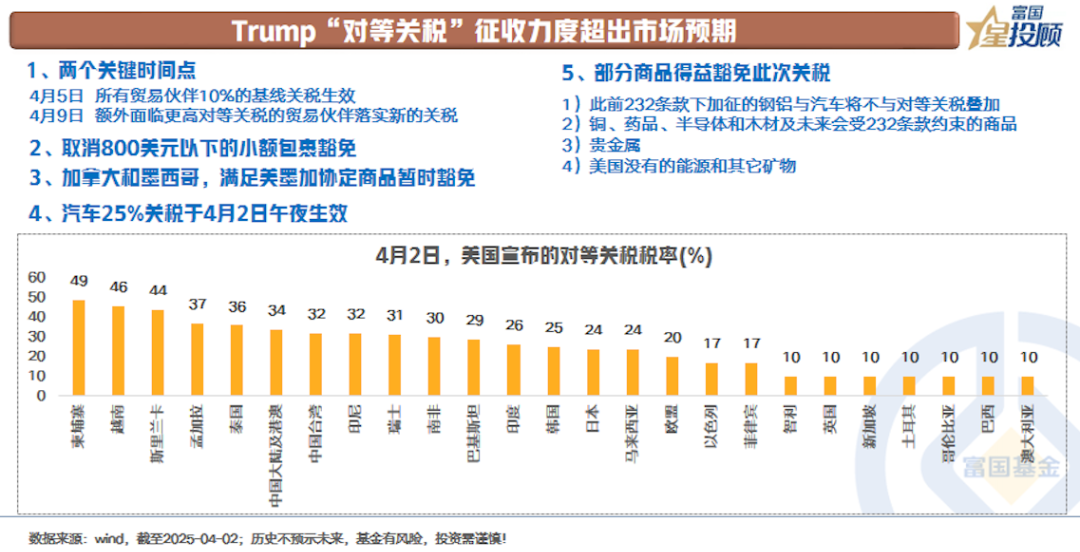

1)Trump“对等关税”征收力度超出市场预期

从征收的对象来看:所有贸易伙伴全覆盖,美国贸易逆差规模较大的国家和地区作为核心加征对象。具体而言,对所有贸易伙伴征收10%的基准关税,“美国逆差规模大”的国家或地区征收的税率更高。如对中国大陆再加征34%、越南46%、日本24%、印度26%、泰国36%。加拿大和墨西哥,满足美墨加协定商品暂时豁免。

从征收时间点来看:4月5日,10%的基线关税生效;4月9日,额外面临更高对等关税的贸易伙伴落实新的关税。中间留有谈判时间。

此外,取消800美元以下的小额包裹豁免。部分商品豁免此次关税:1)此前232条款下加征的钢铝与汽车将不与对等关税叠加;2)铜、药品、半导体和木材及未来会受232条款约束的商品;3)贵金属;4)美国没有的能源和其它矿物。

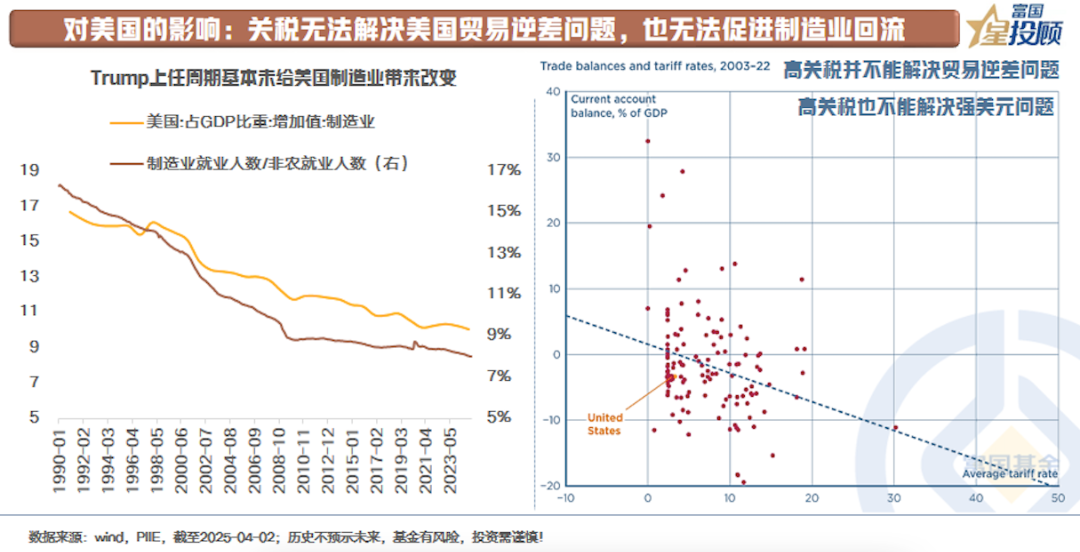

2)对美国的影响:关税无法解决美国贸易逆差问题,也无法促进制造业回流

Trump的核心诉求之一是:解决美国贸易逆差问题,促进制造业回流。关税可以做到吗?答案显然是否定的。

一方面,Trump上任周期未给美国制造业带来任何改变。2017 -2020四年时间里,没有改变制造业增加值占GDP的比重,也没有改变制造业就业人数占整体就业人数的比例。从根本原因来看,美国制造业就业持续减少在于自动化和技术进步,消费者对制造品的需求增长速度远低于生产力提高的速度。当前Trump强行切断或重组已经高度专业化和优化的供应链显得有些痴心妄想。

另一方面,实证研究表明关税越高,贸易逆差越大。背后原因在于:增加关税时,进口减少,对应的货币供给减少,强美元难以改变,汇率升值带来出口减少,贸易赤字也并不能改变。

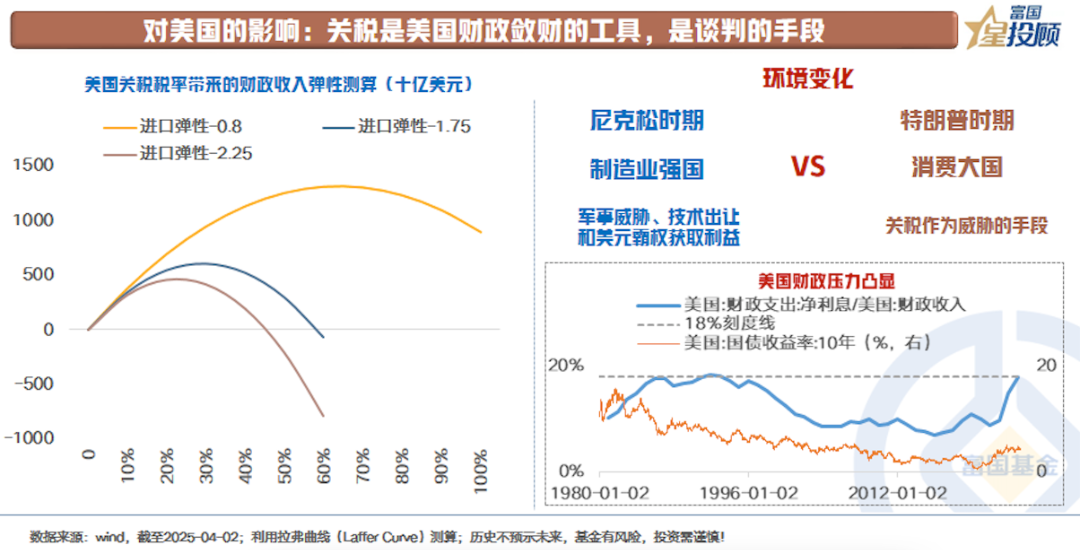

3)对美国的影响:关税是美国财政敛财的工具,是谈判的手段

Trump疯狂关税背后更实在的目的或在于两方面:

一是,作为美国财政敛财的工具,每年带来收入或在5000亿美元左右。当下美国财政压力肉眼可见,每年债务付息占美国财政收入的比例达到18%。按相关文献提供的贸易弹性(即关税提高带来贸易量下降)计算,如左下图所示,预计Trump关税带来的财政收入大约为4500~6500亿美元/年。

二是,作为外交谈判的手段。经济政策变化源于政策逻辑切换。当前美国的内外环境与上个世纪70年代类似,均处于大通胀、政府债务高企、科技领先优势收窄的宏观情景里。与当时美国总统尼克松策略类似,Trump选择保护美洲本土安全、战略收缩。但不同的是,当时的美国是制造业强国,如今变为消费大国,威胁手段便从军事威胁变为关税。

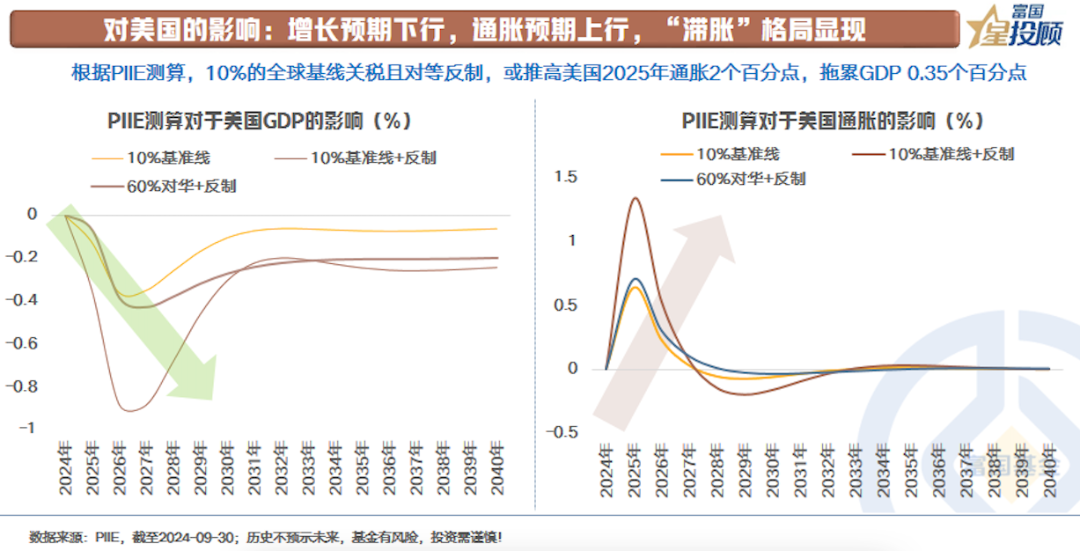

4)对美国的影响:增长预期下行,通胀预期上行,“滞胀”格局显现

过去的现实似乎已经宣告关税政策的失败,特别是当前美国宏观状态相较于Trump上任周期而言,还存在二次通胀的风险。

彼得森国际经济研究所(简写PIIE)测算,10%的全球基线关税+60%的对华关税,如果叠加反制措施,可能会推高美国2025年通胀近2个百分点,拖累GDP 0.35个百分点。关税大棒之下,美国未来的“滞胀”图景似乎正在呈现。

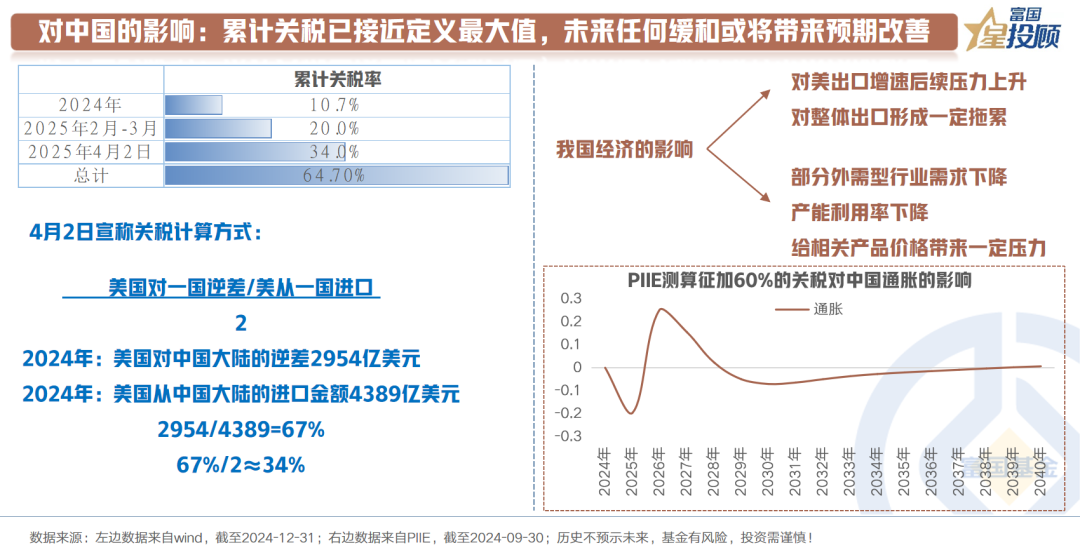

5)对中国的影响:累计关税已接近定义最大值,未来任何缓和或将带来预期改善

简单算一下Trump目前的累计关税:10.7%(2024年水平)+20%(2024年2-3月新加)+34%(互惠对等新加)=64.7%。按照美国关税的计算方式,美国对一国逆差/美从一国进口,再除以2。按照2024年贸易的数据,计算得到67%,已接近目前宣称水平。对于市场而言,一旦未来有任何缓和,将带来预期改善。

对于中国经济的影响体现为2个维度:一是,对美出口增速后续压力上升,对整体出口形成一定拖累。二是,部分外需型行业需求下降,产能利用率下降,给相关产品价格带来一定压力,体现为通胀的拖累。

(二)对于资产配置的影响

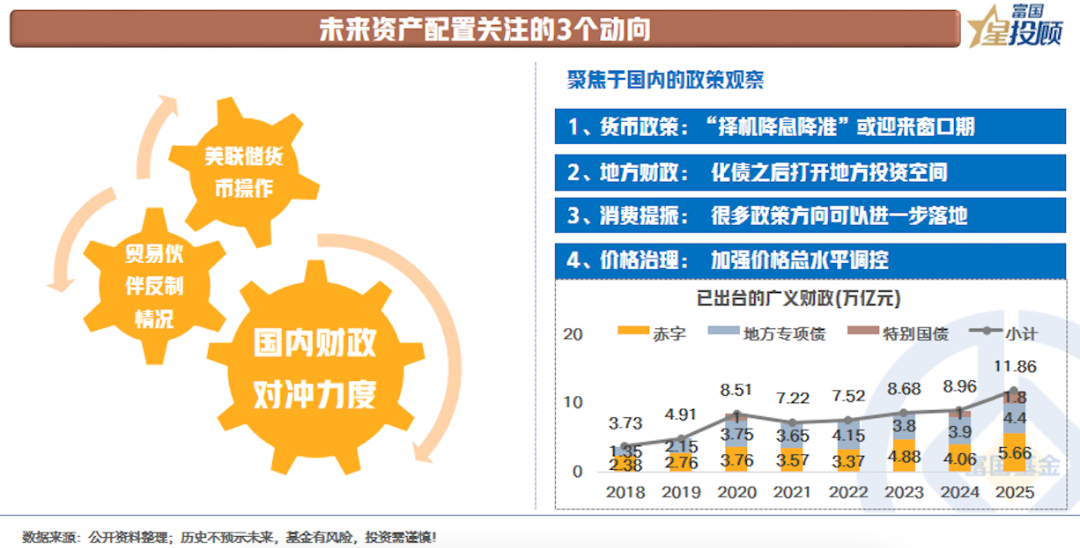

1)未来资产配置关注的3个动向

市场基于关税的博弈或刚刚开始。核心关注3方面动向:

一是,国内财政对冲的力度。如果内需顶上来,整体经济仍有望保持在不错的状态。财政部部长在“两会”期间的记者会上提及,“为应对内外部出现的不确定因素,中央财政还预留了充足的储备工具和政策空间”。

二是,贸易伙伴的反制情况。是否会倒逼Trump放松?

三是,美联储货币政策应对。其降息开启也将为国内货币政策的操作提供较好的窗口期。

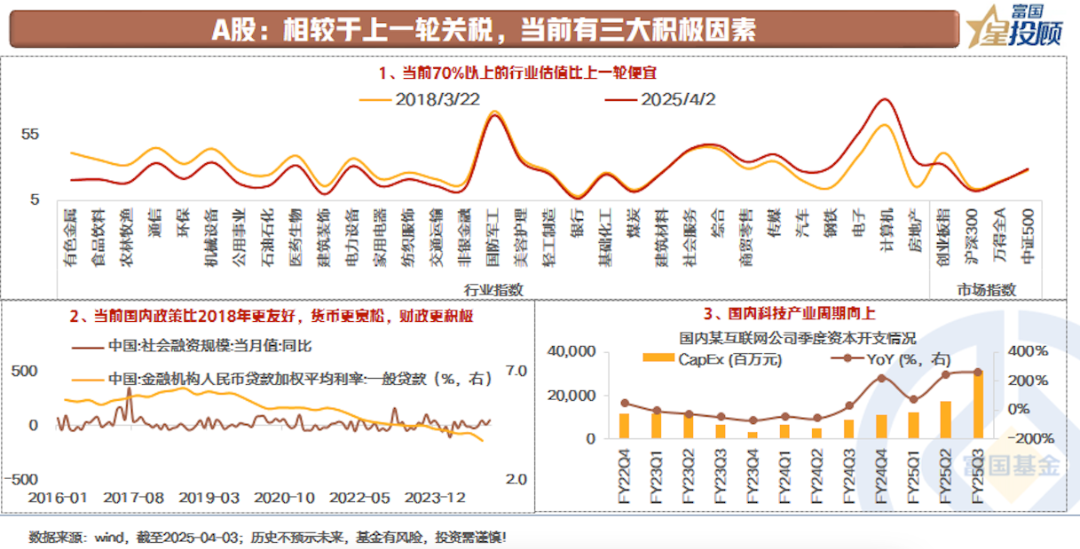

2)A股:相较于上一轮关税,当前有三大积极因素

相较于Trump上一轮关税,当前A股市场的韧性更足,体现为3个维度:

一是,估值水平更低。当前70%的行业估值比上一轮低。

二是,国内政策比2018年更友好。2018年国内正值清理影子银行和规范融资渠道,带来的是贷款利率阶段性走高。当前货币环境“适度宽松”,财政政策更加给力。

三是,当前国内科技产业周期向上。相关资本开支增加会带动制造业投资,技术的迭代和突围有望提振社会预期和信心。当然,也会体现为相关上市公司的投资机会。

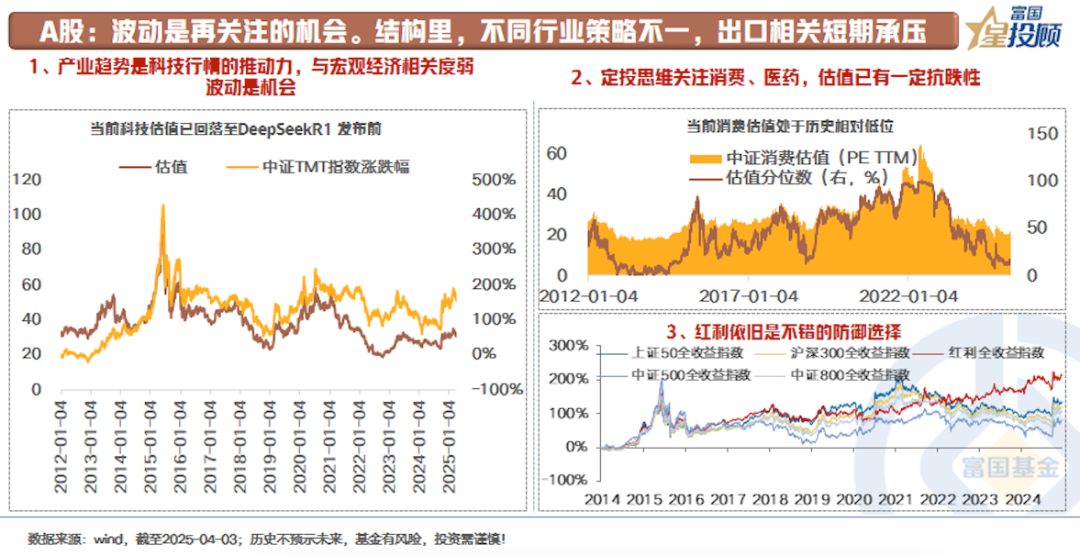

3)A股:波动是再关注的机会。结构里,不同行业策略不一,出口相关短期承压

波动或是再关注的机会。结构里,出口相关度较大的行业和公司短期承压。关注以下3类机会:

一是,关注科技板块的再配置机会。产业趋势是科技行情的推动力,与宏观经济相关度较弱,这一轮产业趋势还在上行周期。

二是,定投思维关注创新药和消费的机会。与2018年不同的是,这一轮消费和医药的估值显著低于前者,当前的估值已有的一定的抗跌性。未来或存在政策驱动的机会。

三是,红利依旧是不错的防御选择。

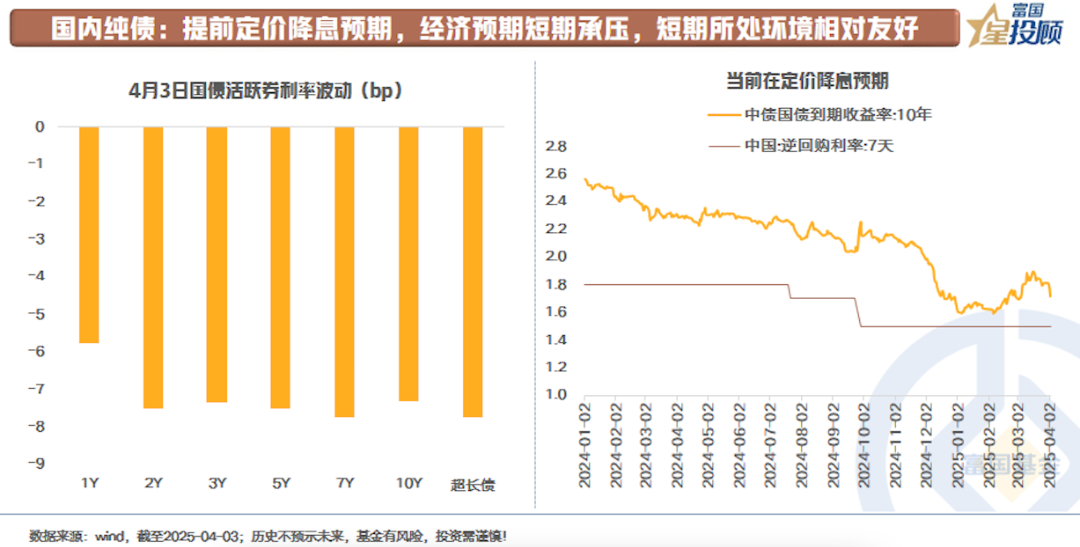

4)国内纯债:提前定价降息预期,经济预期短期承压,短期所处环境相对友好

今日(4月3日)10年期国债活跃券单日下行幅度超过7bp,背后无疑是在定价降息预期以及关税对经济预期的影响。

纯债短期处于相对友好的环境。一方面,经济预期短期较难出现显著性修复态势。另一方面,财政货币协同发力下,货币环境或相对宽松。

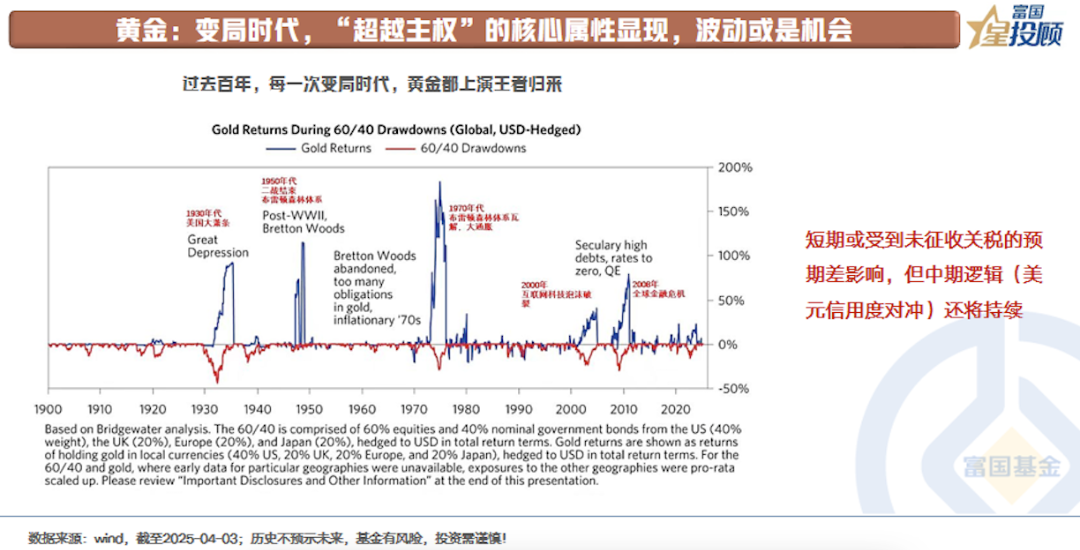

5)黄金:变局时代,“超越主权”的核心属性显现,波动或是机会

从历史来看,过去百年,每一次变局时代,黄金都上演王者归来的行情。这带给普通人2点启示:

一是,黄金定价有别于传统大类资产,可作为长期多元化配置底仓选择。

二是,今日(4月3日)黄金价格出现下跌,原因在于受到当前未征收关税的预期差影响。但这一轮牛市的核心推动力,即美元信用度的下降仍将持续,“超越主权”属性的黄金值得关注。

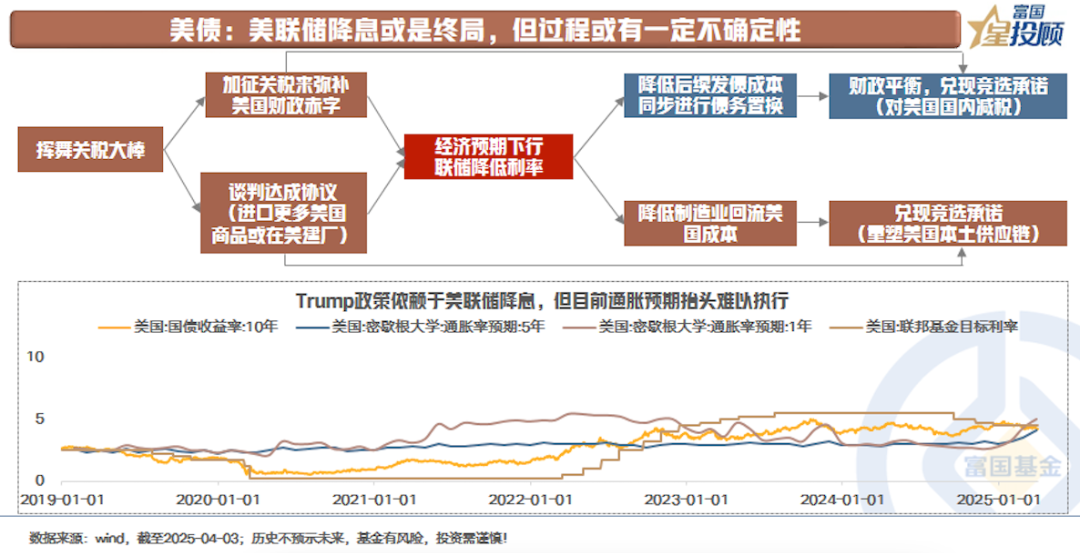

6)美债:美联储降息或是终局,但过程或有一定不确定性

无论是Trump政策实施依赖于美联储降息,还是当前美国财政的窘境渴求相对低利率的环境,亦或是滞胀最终将美国经济带入衰退,降息或是美联储的终局。

但从过程来看,滞胀究竟如何演绎?将决定着美联储货币政策的节奏和过程。

<end>

#星福包 资产配置

本期活动话题

你最看好后续哪类资产?

欢迎大家在下方积极留言~

我们将综合留言“双量”(互动量+质量),

送出8份8.88元支付宝红包,

陪你慢慢变富!

本活动有效期截至2025年4月5日18:00,最终解释权归富国基金管理有限公司所有。

提示:请客官直接在本篇文章评论区留言,获奖后星小顾会通过后台通知获奖用户,届时请按“关键词+手机号/支付宝账号”此格式回复星小顾。留言活动星小顾会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。不同微信号的同一个获奖手机号/支付宝账号均视为一个用户,仅作一次奖励。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !