一、公司概况

二、主营业务

公司主要从事汽车热管理系统精密加工零部件的研发、生产和销售,主要产品包括汽车空调热交换器及管路系统、油冷器、热泵系统、电池冷却器、汽车发动机系统等汽车零部件。

公司生产的汽车零部件产品以铝合金制品为主,具有较强的轻量化优势,高度契合汽车轻量化发展趋势,符合全球绿色低碳转型的大方向。

报告期内,公司主营业务收入构成情况如下:

三、行业分析

(一)行业基本情况

(1)汽车行业发展概况

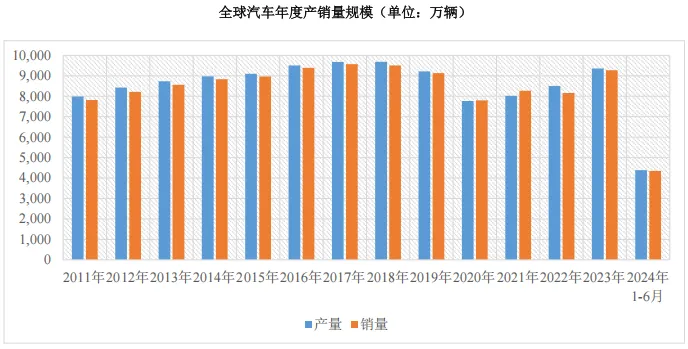

根据 OICA 的数据统计,2011 年以来,全球汽车的产销量整体呈上升趋势,从 2011 年汽车产销量分别为 7,988.09 万辆和 7,817.04 万辆,发展到 2017 年汽车产销量分别为 9,674.68 万辆和 9,566.06 万辆,2011-2017 年产销规模的年均复合增长率分别为 3.24%和 3.42%。

由于汽车产业与全球宏观经济、国际贸易、环保政策等因素紧密相关,汽车产销规模也会随着上述因素的变化而发生波动。

2018 年与 2019 年,全球汽车产销规模暂时停下了持续增长的脚步,与 2017 年相比保持稳定或有所下降。2020 年,受宏观经济下行影响,全球汽车行业供需均受到较大冲击,全年全球汽车产销量分别仅为 7,771.17 万辆和 7,797.12 万辆,较 2019 年分别下滑15.70%和 14.60%。

2021 年以来,全球汽车市场逐渐复苏,全球汽车产销量从 2021 年的 8,015.50万辆和 8,268.48 万辆增长至 2023 年的 9,354.66 万辆和 9,272.47 万辆,年均复合增长率分别为 8.03%和 5.90%。

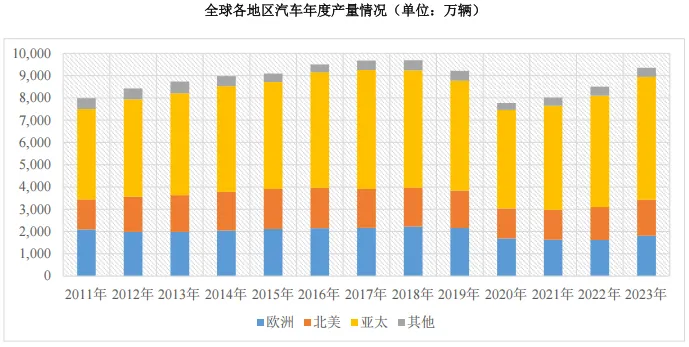

从地域分布上看,全球汽车生产基地主要集中于亚太、欧洲和北美三大地区。

其中,欧洲地区作为全球最重要的汽车生产和消费市场之一,其整车制造产业体系成熟、工业技术先进,拥有诸多全球领先的整车厂商。北美地区主要包括美国、墨西哥、加拿大三大汽车生产国,得益于《北美自由贸易协议》的签订,北美汽车市场发展迅速。

亚太地区主要汽车生产国包括中国、日本、韩国、泰国等,伴随着全球经济的一体化与汽车产业分工的专业化,汽车制造工业逐渐向制造成本低廉的亚洲国家整体转移。

同时,得益于以中国为代表的发展中国家国民经济快速发展,亚太地区汽车产业发展迅速,目前已成为全球最主要的汽车生产基地。2011-2023 年,亚太、欧洲、北美地区汽车产量情况如下:

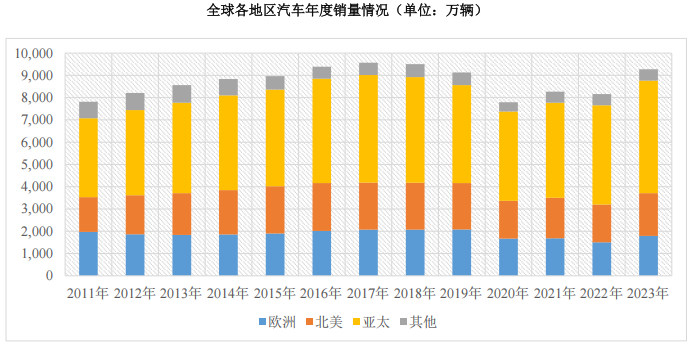

受居民收入水平差异影响,发达国家的汽车市场已发展成熟,需求以车辆更新为主。相较于发达国家市场,发展中国家的人均汽车保有量较低、潜在需求大,是汽车行业发展的主要推动力量。

目前中国已成为全球最大的汽车产销国家。2011-2023 年,亚太、欧洲、北美地区汽车销量情况如下:

随着我国经济的快速发展、产业政策的大力支持、国产汽车及其配套产业体系的完善,我国汽车产业高速成长,已成为全球最大的汽车制造和消费国家,年度汽车产销量连续 15 年位居全球第一位。

根据 OICA 的数据统计,过去 10 年,我国汽车年度产销规模整体呈增长态势,从 2011 年汽车产销量分别为 1,876.22 万辆和 1,884.42 万辆,发展到 2017 年汽车产销量分别为 2,930.70 万辆和 2,935.55 万辆,2011-2017 年产销规模的年均复合增长率分别达到了 7.72%和 7.67%,保持着较快的增长速度。

2018 年以来,在国内宏观经济增速放缓、环保标准切换、新能源补贴退坡、车辆购置税政策变化、中美贸易摩擦升级等因素的作用下,我国汽车产销量有所回落,打破了 1990 年以来的持续增长记录,汽车产业逐步进入调整期。

2019 年,我国汽车产销量分别为 2,600.20 万辆和 2,602.19 万辆,同比分别下降 7.34%和8.83%,连续两年出现负增长,但产销量仍蝉联全球第一。

2020 年,虽然受经济下行影响,汽车行业遭受较大冲击,但随着国内汽车消费需求的刺激延伸,国内汽车产业得到较快恢复。

2020 年,我国汽车产销量分别为 2,547.09 万辆和 2,553.79 万辆,同比分别下降 2.04%和 1.86%,降幅较 2019年实现较大收窄,且明显低于全球汽车产销量下滑程度。

2021 年以来,我国积极推进复工复产、大力促进汽车消费,汽车市场实现了平稳增长,汽车产销量从 2021 年的 2,634.75 万辆和 2,669.68 万辆增长至 2023年的 3,044.69 万辆和 3,052.77 万辆,年均复合增长率分别为7.50%和 6.93%,提前实现中国汽车工业协会关于“‘十四五’期间,我国汽车产业将保持稳健发展态势,2025 年汽车市场规模将有望达到 3,000 万辆”的预测。

尽管 2018 年以来我国汽车产销量出现下滑,但从千人保有量、居民可支配收入、城镇化进程等情况来看,我国汽车市场仍有广阔发展空间。

(二)同行业对比分析

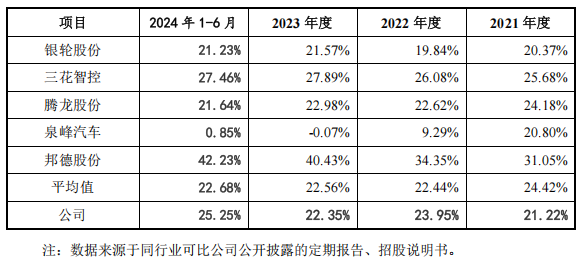

(1)同行业公司盈利能力对比

报告期各期末,发行人与同行业可比公司综合毛利率对比情况如下:

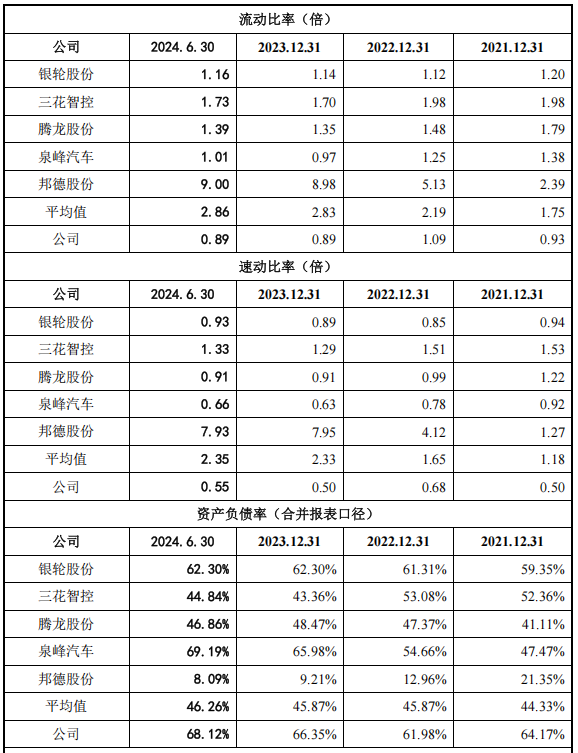

(2)同行业公司偿债能力对比

报告期内,公司主要偿债能力指标与同行业可比上市公司比较情况如下表所示:

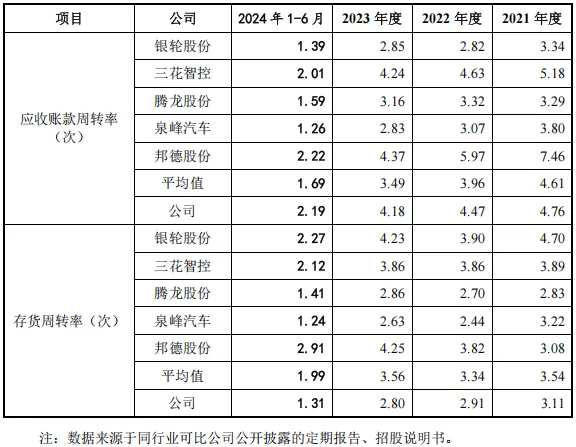

(3)同行业公司营运能力对比

报告期内,公司资产周转能力指标与同行业可比公司比较如下:

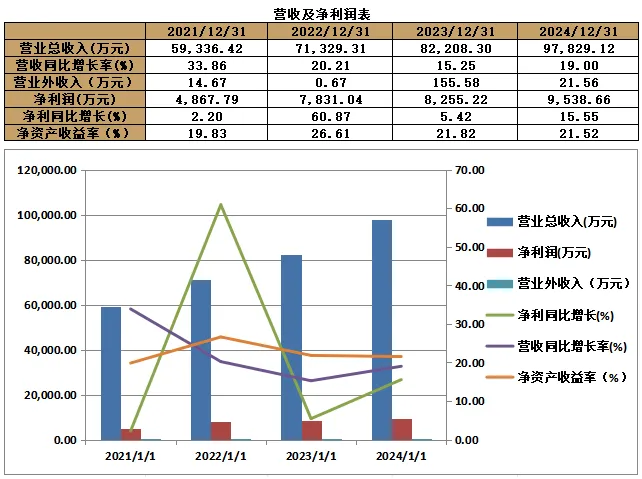

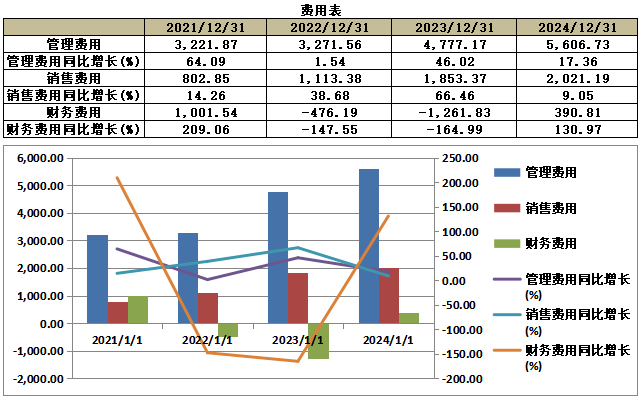

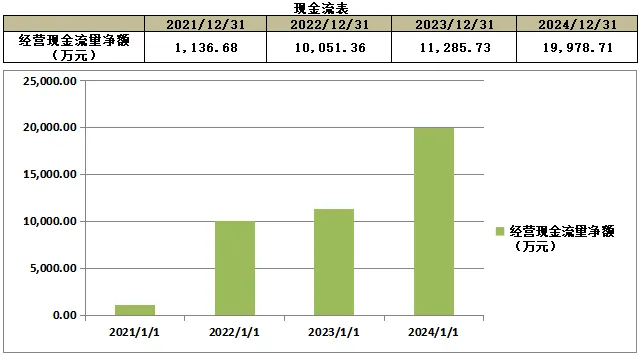

四、财务状况

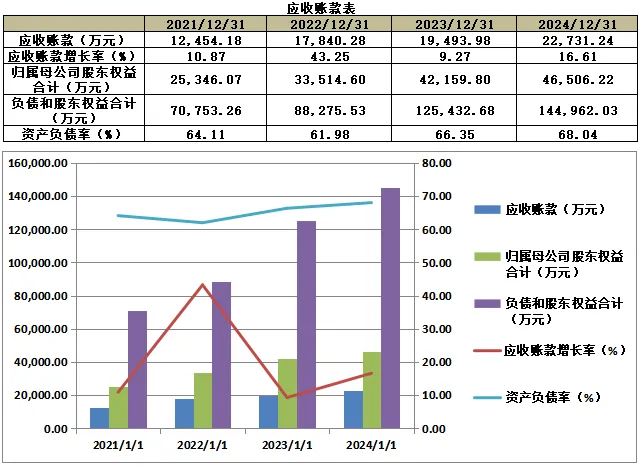

应收账款:

五、募集用途

本文作者可以追加内容哦 !