我们在10月23日上证指数创出2923点低点的当天,旗帜鲜明地给我们的核心客户发出了市场阶段见底的判断。在经历一周的反弹之后,仍有必要梳理支撑我们观点的主要逻辑。我们在三千点以下强烈看多,基于以下判断:

1.市场整体估值已经足够便宜

从整体估值分位看,至10月中旬,Wind全APE(TTM)17.28倍,约位于2000年以来25.55%的历史分位。Wind全APB1.55倍,约位于2000年以来3.28%的历史百分位。主要宽基指数中,目前上证50和创业板指数市净率位于历史15%分位数。

我们在上月月报中提到,估值到达历史低位并不必然意味着反弹,反而显示市场的风险偏好低,对未来悲观,这符合当下市场环境。但低估值往往是一轮牛市行情的必要非充分条件。历史经验表明,20%以下的估值分位投资,哪怕是最简单的指数投资,假以时日也将难以亏钱。

图1.A股整体PE(TTM)、A股剔除金融和石油石化PE(TTM)

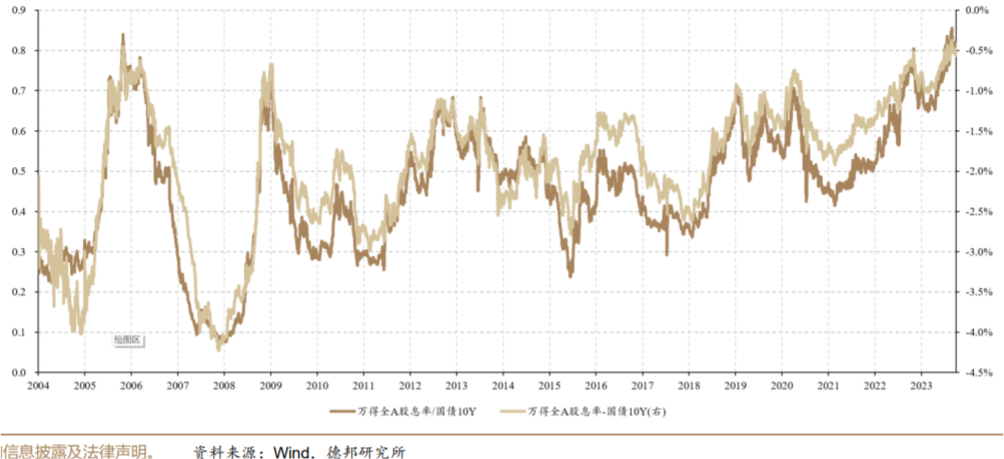

图1.A股整体PE(TTM)、A股剔除金融和石油石化PE(TTM)2.股债收益比显示股票相对债券的吸引力达到历史高位

股债收益比对于A股市场走势更具前瞻指导意义。收益比综合刻画了经济基本面、流动性宽松和股票市场估值,因此指标的极值状态对于A股市场的顶部和底部拐点更具有参考意义。当前的股债收益率处于历史高位,自2004年以来的分位数衡量,处于90%以上分位,显示当前股票资产相比债券资产的性价比更高。

回顾历史表现来看,当比值升至高位后A股普遍上行且在流动性宽松期涨幅更大,而当收益比降至低位后市场大概率下跌且在基本面预期恶化时跌幅更大。基于历史复盘,在收益比达到峰值后6个月内A股均上涨,在2014年11月、2019年1月、2020年4月这三次大宽松阶段,A股涨幅相对更大,后三个月涨幅在28%-35%左右,接近平均值的2倍;而在收益比达到低点后6个月内,A股均下跌。

图2.两种股债相对收益率的形式均处于历史高位

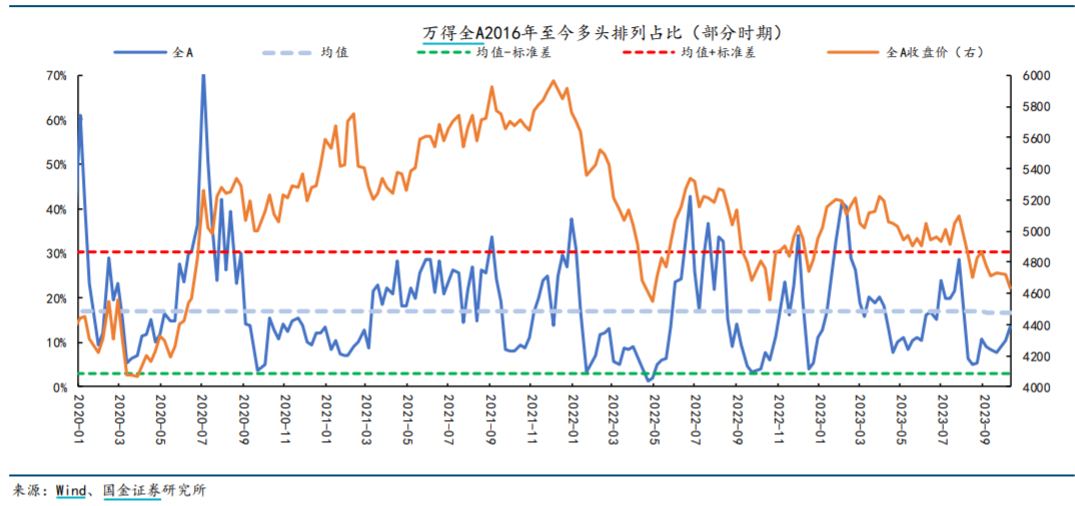

图2.两种股债相对收益率的形式均处于历史高位3.悲观情绪之下市场做多热情却在悄悄回升

七月以来管理层不断释放积极信号,但鉴于整体经济仍处于“慢复苏” 轨道,市场信心不足,整体指数运行仍以调整为主。但在指数跌穿3000点整数关口再创新低之时,我们观察到全A做多热情却在小幅回升,这与我们的直观感受并不相符。而这正是统计数据的参考意义所在,它能帮我们更好地控制情绪理性思考。

不仅如此,截至2023年10月20日,共291只股票在过去20个交易日间创出250日新高。其中创新高个股数量最多的是机械、电子、医药行业,创新高个股数量占比最高的是银行、石油石化、通信行业。每个牛市都是有一些领头羊带来的,在指数还在低谷中挣扎的时候,这些领头羊已经开始不断创新高。很多领头羊股票会在其行业中率先开始上涨,由行业带动整个市场进入上涨周期。通过跟踪不断创新高的“领头羊”股票可以见微知著,感知行业和市场动向。

图3.全A做多热情继续反弹

图3.全A做多热情继续反弹4.为何我们敢于在新低之时逆市看好

从现在展望未来半年,A股有望出现不同以往的反转的力量:

(1)政策底+超跌修复:

截至10月20日两市有1850支(35%)股票创出2022年4月底以来的新低,2023年年初至今有55%的股票下跌。而两年之内的黑天鹅事件:疫情、俄乌战争、巴以冲突、恒大破产、美元超预期加息,对股市进行了几轮充分的压力测试。目前来看这些负面因素均已改观,市场定价也已经充分体现这些负面因素。

政策面:8月以来关于减持新规的相关政策,将实质性改善市场的中长期资金供求格局,修复市场风险偏好。而发行1万亿元特别国债这一最新政策举措尤其明显不同,其重要性甚至大于7月底以来其他政策。此次计划发行的特别国债规模并不小,且年中调节预算与赤字并不常见,传递了较强的政策信号。

10月23日晚间,中央汇金公司时隔八年再度增持ETF,并将在未来继续增持。从历史经验看,此前两次增持后,后续指数在3个月内均出现超过20%的最大阶段涨幅。各国对直接干预市场都非常谨慎,因为没有一个统一的标准参照,一旦直接入市又不能半途而废,何时有序退出都是问题。此次增持ETF远远好于增持四大行,对市场预期和实质流动性形成两个方向的支持。

因此接下来的反弹可能并不直接来自于经济基本面而仅是估值修复就已经有足够的反弹空间。

(2)库存周期反转:

库存周期是经济短周期波动中最重要的力量。我们认为,库存周期一旦反转会对股市产生半年以上的正面影响。1990-2009 年,日本经济在失去的二十年中,在库存周期下降末期到回升初期,日经225指数很容易出现半年以上的反弹。从周期嵌套的角度,历史上我国一轮产能周期包含两轮库存周期,2023年上半年库存周期和产能周期都在探底阶段,2023Q3二者都出现了触底回升的迹象。

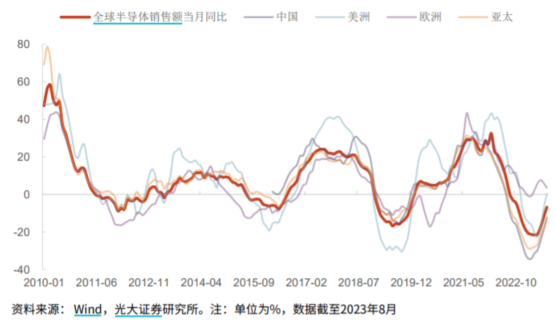

基于库存周期和产能周期的思路,我们特别提示关注TMT行业的周期变化。半导体行业,2022年整体呈现产业周期下行状态,消费级半导体需求疲软,作为半导体重要下游的智能手机、个人电脑、平板等消费电子出货量下滑明显。但从2023年三季报可以看出部分行业龙头公司的业绩走出持续近两年的下滑态势,有望开启新一轮国产替代周期,驱动我国半导体行业增长。

图4.半导体周期或已经见底

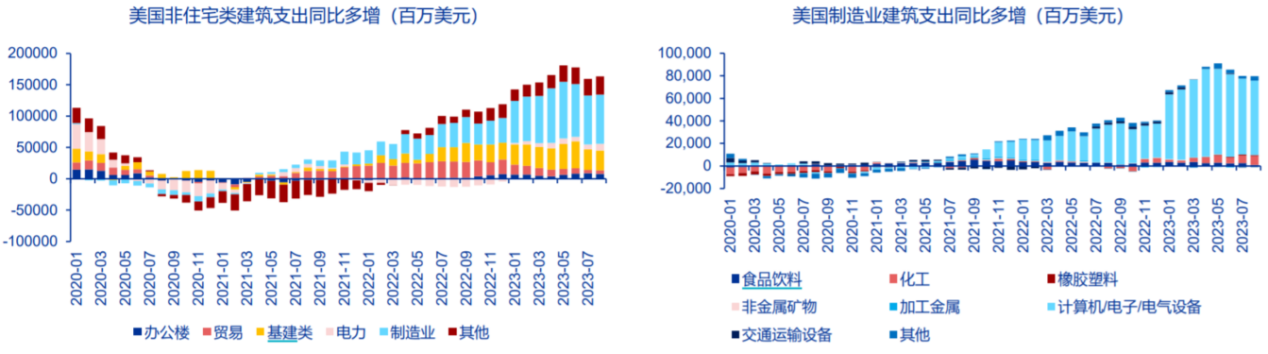

图4.半导体周期或已经见底从全球看,2023年美日韩主导的新经济资本开支高增,已经持续了一段时间,这部分投资会在2024-2025年集中释放产能,彼时中国先进制造企业面临的国际竞争可能加剧。这使得未来1-2年,总体和产业景气展望可能都面临着一定的不确定性,但从今年四季度至少到明年上半年,美债利率下行会提升科技股投资的风险偏好,华为产业链对软硬件的拉动更利于产业格局的优化落地,因此科技股表现的绝佳时段可能已经来临。

图5.美国制造业建筑投资持续高增,主要来自于计算机、电子和电气设备的贡献

图5.美国制造业建筑投资持续高增,主要来自于计算机、电子和电气设备的贡献我们的观点:

四季度市场估值将会得到盈利增长和流动性改善的双重支持,我们没有理由不逐步提升仓位。但不得不承认的是,市场的两个核心矛盾仍未完全解决:一是美国经济下不去和中国经济起不来,结果就是中美利差被持续压缩,汇率承压;第二个矛盾就是资金的长期进出不平衡,融资端持续挤压投资端形成存量市,市场最终就是在不断惩罚多头和长期投资者。

市场还有相当一部分研究预期房地产快速反弹,但我们认为这些观点过于乐观,对地产周期下行可能持续的时间之长缺乏心理准备。当前居民存款的高企反映的是居民投资的资产荒,对资产长期收益缺乏信心。我们对于未来居民资产负债表在地产和金融资产的再平衡信心十足,这是支撑股市的中长期巨大推动力量。另一方面,地产新开工在明年可能仍在低位,这必将导致经济的企稳反弹缺乏弹性,令市场的空间很难迅速扭转。

总体看市场已经进入战略配置良机,但对指数的空间不必抱过高的期望!结构性牛市的说法并非是明哲保身之词,现在和未来都是一个极度分化的市场。仅从成交额看,前10%的公司成交额占全市场一半左右,前20%左右的公司成交额占全市场80%左右。这种分化也提示我们过去从赔率和胜率角度的判断型投资难度越来越大,交易的拥挤度、动量变化等因素要考虑的越来越细,投资与交易的界限更加模糊不清,超额收益的获得更难保持稳定。

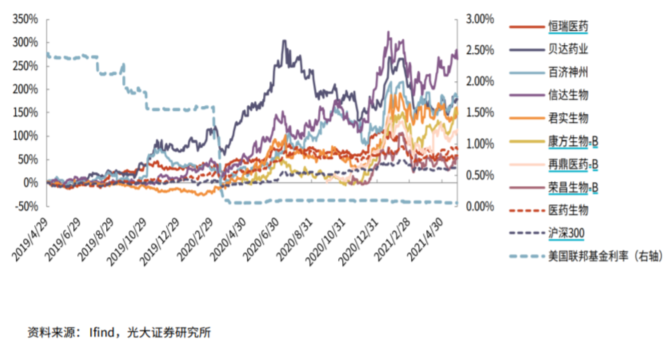

最新的10月份美国的非农就业数据显示新增非农就业15万人,低于市场预期,失业人数大幅抬升,失业率超预期上行,即使考虑到通胀仍有反复,暂时仍看不到美元降息的信号,美元的强势仍可能已是强弩之末。而国内市场的供需矛盾也看到了实质性的改革动作。一旦预期美元的实际利率下行,对利率敏感的科技股和创新药将体现高弹性,其兼具低估值、景气拐点和政策导向的特点有望成为市场最活跃的投资方向。

图6.美联储降息周期我国药企大幅上涨

图6.美联储降息周期我国药企大幅上涨往期观点:

银创月度观点|2023年10月 淡化指数、寻找景气、投资核心

银创月度观点|2023年9月 为何说减持新规是牛市开启的里程碑式事件

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !