利弗莫尔曾说过:“钱是坐着赚的,不是交易着赚的”。

只有“坐”在正确的位置上,坐得稳,才能享受市场上行的红利。

我们之前的文章曾经提到过,目前我们正面临着40年一次的大变局,新周期即将开启,旧有的投资思维不再适用。

新的周期对各类资产都将产生哪些冲击呢?我们该“坐”在什么位置上呢?

一、通胀上行周期各类资产表现排名

我们之前的文章和大家介绍了,我们有可能即将进入大通胀周期。(投资策略之应对大通胀系列(二):股债平衡失效,你的钱应该去哪),如果真的进入高通胀周期,那么各类资产是如何表现的呢?

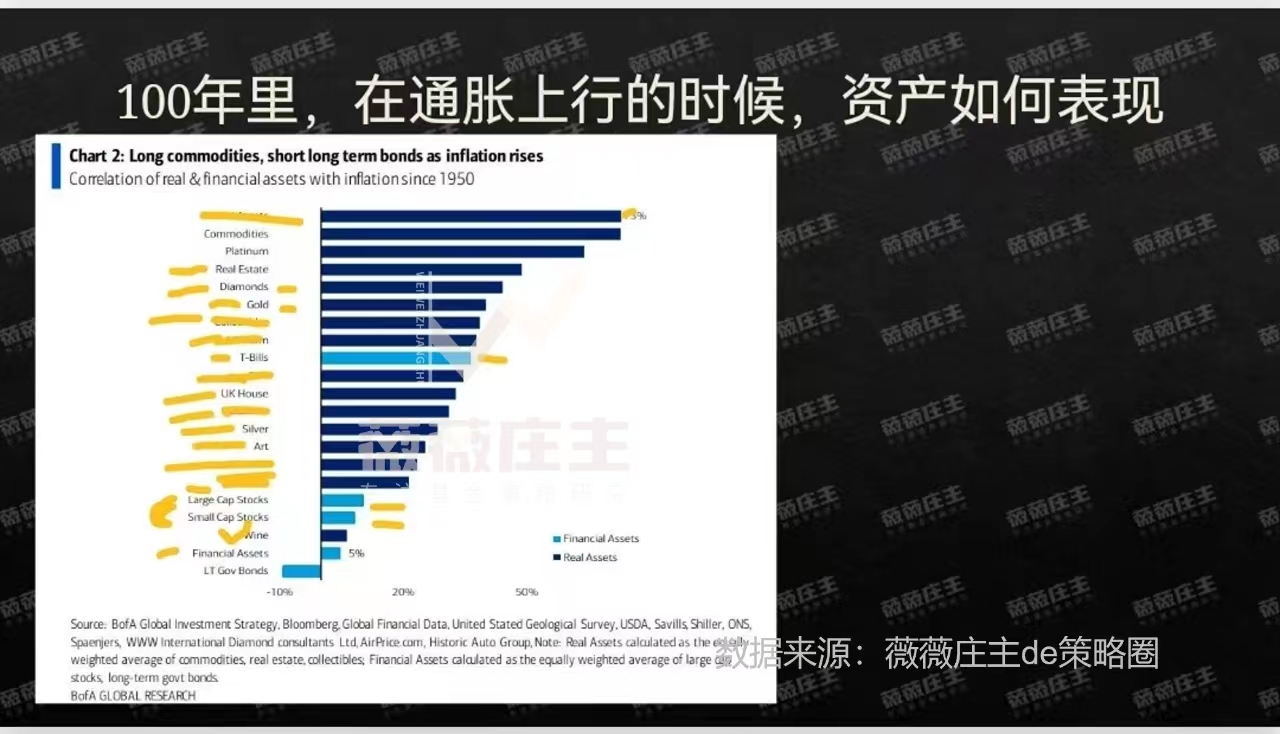

下图为过去100年间通胀上行的年份,各类资产收益率的统计数据:

排名第一的,是实物资产;

排名第二的,是大宗商品(CRB商品指数),

排名第三的,是铂金,

排名第四的,是房地产(美国房产,与中国情况不同,详见房产投资价值分析文章未来四十年,财富增长的新引擎是什么?房地产还有未来吗?)。

随后依次是,钻石,黄金,农场,短期债券,车,房子(美国),钯,白银,艺术品等等......浅蓝色是股票等金融资产,排在最后的是长债。

可见大通胀周期,长债不是一个好的投资标的了,这是为什么呢?

二、新周期下,债市是否值得投资?

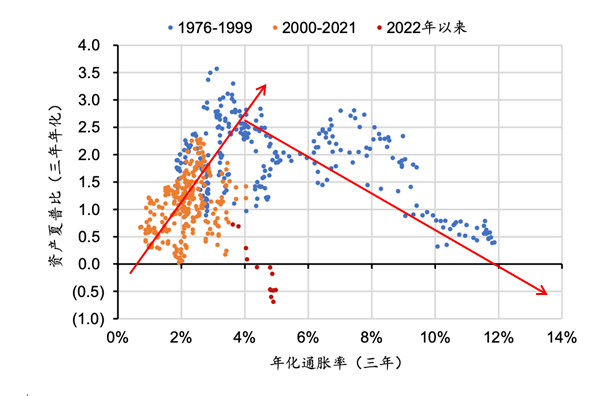

在过去四十年里,债券一直是收益相对稳定的投资品种,且在通胀上行期间,均有不错的收益,新的周期,这个规律可能即将发生改变。

下图为1976年来债的资产夏普比率(收益/波动=单位风险的收益率)图,横轴代表的是年化通货膨胀率,纵轴代表的是夏普比率,数据点表示的是某个通胀数据下,对应着的债的夏普比率。

通过数据图可以看出,

1.在年化通胀率低于4%的低通胀区间,通胀数据越高,对应着的夏普比越高,二者关系的数据(圆点)趋势向上,债与通胀成正比(趋势相同)。过去这20年(2000年至今)均是这样的趋势;

2.而随着通胀持续升温,进入了大于4%的高通胀区间下,通胀率越高,对应着的夏普比越小,数据(圆点)的趋势逐渐向下,债与通胀成反比(趋势相反)。1976年-1999年的高通胀周期,大部分时期是这样的规律;

如果行情发展符合历史规律,那么,虽然拉长周期看,投资债的亏损概率小,但是在未来高通胀的环境下,随着通胀的持续升温,长债的单位收益率将大大降低,相对于其它资产,逐渐失去性价比。

长债的投资光环失去,那么在大通胀周期里,与它逐渐呈正相关关系的股票会受到什么影响呢?

10年长牛的国家还会继续“牛”下去么?

不同行业的股票的投资价值将出现哪些变化?

单篇文章篇幅有限,后续的文章,我会帮大家慢慢分析。

新的周期可能对各类资产产生深远的影响。对于投资者来说,理解这些变化并调整投资策略是至关重要的。在未来的文章中,我们将继续探讨大通胀周期下各类资产的投资价值,以及如何在这个新的投资环境中寻找值得“坐稳”的位置。

希望我的文章能够帮助您在新的大通胀周期中更好地把握投资机会,实现财富的增值。如果您有任何疑问或需要更多的投资建议,欢迎随时联系我。

人生,该快则快,

投资,当变则变。

向日葵,哪里有阳光朝向哪里,

投资理财,哪里有希望走向哪里。

成功不是靠奇迹,而是靠轨迹!

强烈推荐!黎明即将来临!!!

此时,有钱布局,没钱死守。

每次牛熊转换,都是财富再一次分配的过程, 财富总是从躁动者手中转移至沉稳者手中。

岁末年初,行情来了,你要吗?

1. 美元指数走弱,对A股的影响? 2. 年底A股的行情特征? 3. 医药生物的超长期底部意味着什么? 4. 还需要关注什么品种?

风险提示:以上观点,仅个人看法,不构成买卖建议,市场有风险投资需谨慎。

#北交所开户“大火猛攻”#$天弘弘择短债C(OTCFUND|007824)$$天弘弘择短债A(OTCFUND|007823)$$建信纯债债券C(OTCFUND|531021)$

本文作者可以追加内容哦 !