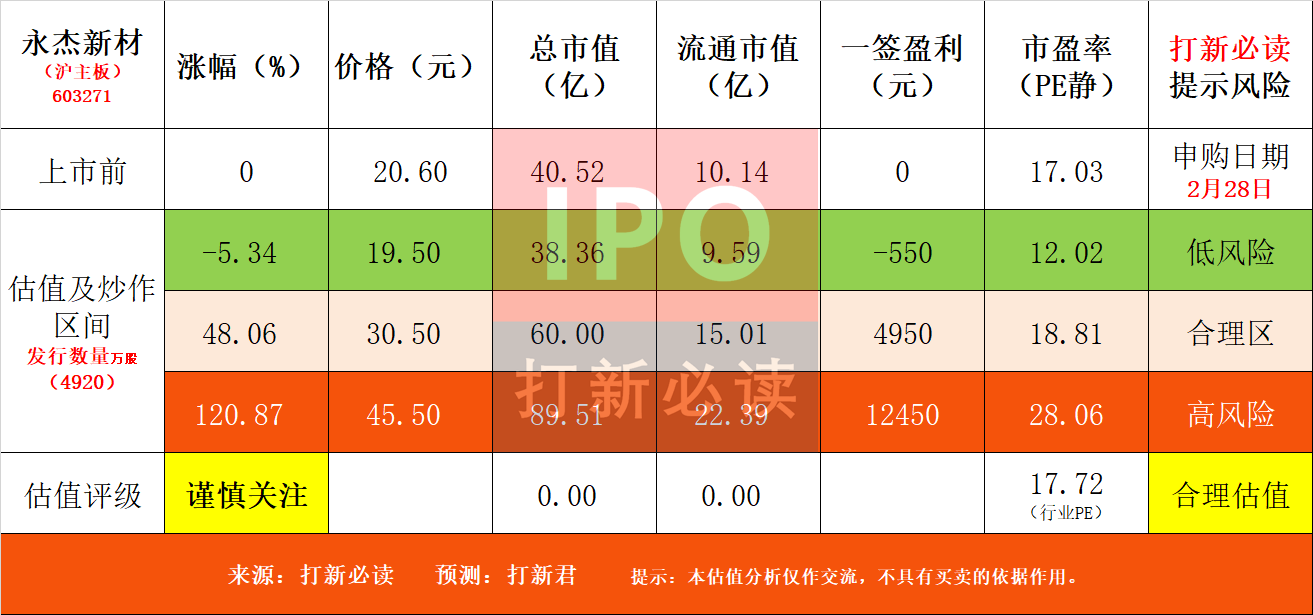

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色 9 价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。 $永杰新材(SH603271)$

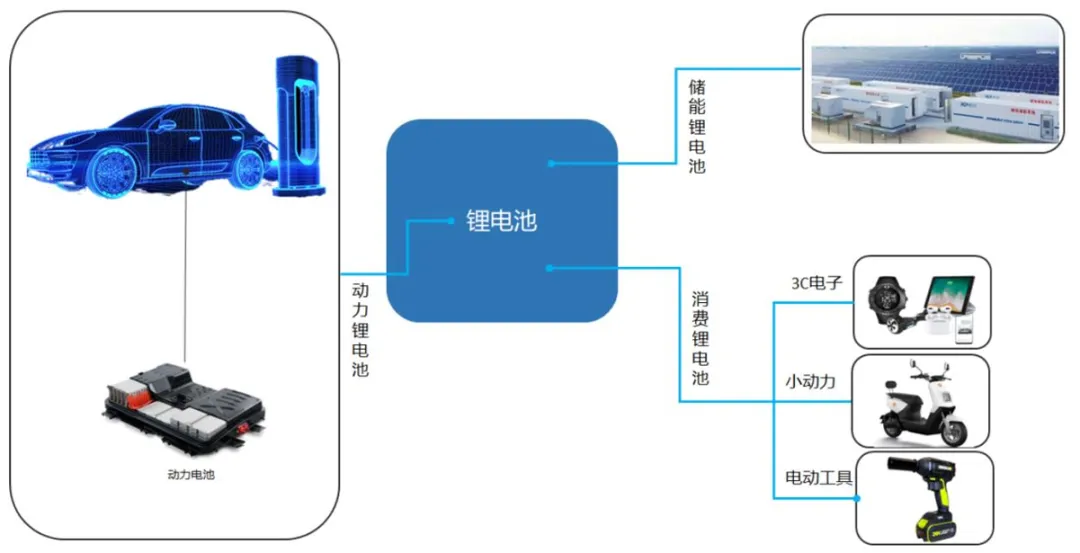

永杰新材(603271):公司专业从事铝板带箔的研发、生产与销售,产品主要包括铝板带和铝箔两大类,主要应用于锂电池、车辆轻量化、新型建材和电子电器等下游产品或领域。

公司 2013 年和 2019年连续两届被中国有色金属加工工业协会评选为“中国铝板带材一强企业”;2023年度实现铝板带箔出货量 32.07万吨,产品出口全球 30多个国家和地区。

铝板带箔产品产量的持续增长,主要是国内需求量的持续增长,以及相应产品自给能力的提升。按照表观消费量(即:国内产量-出口量+进口量)计算,2010-2023 年间,国内铝板带产品表观消费量由628万吨增长到 1485.84万吨,期间年复合增长率达到6.85%,2023 年表观消费量约占国内产量的79.88%。

公司在重点市场领域

新能源锂电池:客户包括比亚迪、宁德时代、科达利等头部企业,2023年锂电池领域收入占比超50。

车辆轻量化:受益于新能源汽车渗透率提升,需求持续增长。

市场地位 据中国有色金属加工工业协会数据,公司“锂离子动力电池结构件用铝合金板带”市占率连续三年国内第一,2023年市占率约25%-30%,显著领先于同业

公司投资亮点

1、行业高景气度:受益于新能源车及储能产业爆发,全球锂电池铝材需求年复合增长率预计超20%(2023-2030年)。

2、募投项目增效:本次IPO募资20.89亿元,用于技改扩产及降负债,预计新增年收入30亿元。

3、盈利弹性空间:2025年Q1净利润预增2.15%-27.69%,业绩拐点初现。

4、股东背景稳定:实控人持股集中,管理层亲属深度参与经营,战略连贯性强。

基本财务数据:

公司 2022-2024年分别实现营业收入71.50亿元/65.04 亿元/81.11 亿元,增长率依次为13.44%/-9.04%/24.71%;实现归母净利润3.54亿元/2.38 亿元/3.19亿元,增长率依次为47.80%/-32.73%/34.28%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据管理层初步预测,2025年1-3月公司营业收入为18 亿元至21 亿元,较 2024年同期增长7.87%至25.85%;归母净利润为6,800至8,500 万元,较 2024年同期增长2.15%至 27.69%;扣非归母净利润为6,800至8,500万元,较 2024年同期增长 3.75%至 29.69%。

主营业务收入的主要构成

2024年 1-6月,公司主营收入按产品类型可分为两大板块,分别为铝板带(32.55 亿元,87.99%)、铝箔(4.45 亿元,12.01%)。2021年至 2024H1期间,公司以铝板带产品为核心,对应收入占比稳定在85%以上;假设以下游应用领域进行收入拆分,锂电池是公司产品的主要应用领域,2024H1来自锂电池领域的收入达42.05%。

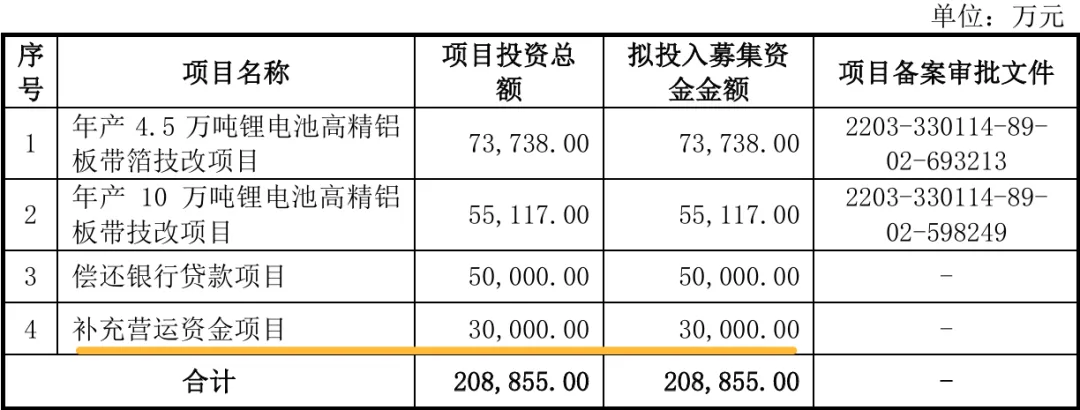

本此拟募资用途:

本次拟募集资金20.89亿,其中7.37亿投入年产4.5万吨锂电池高精铝 板带箔技改项目 ,5.51亿投入年产10 万吨锂电池高精铝板带技改项目,5亿偿还银行贷款项目,3亿补充营运资金项目 。具体项目如下:

行业可比上市公司:公司专注于铝板带箔领域,根据主营业务的相似性,选取明泰铝业、鼎胜新材、常铝股份以及华峰铝业作为永杰新材的可比上市公司。

结论:建议申购,后期建议谨慎关注。公司过去三年营收波动:2023年营收同比降9.04%,主因锂电池行业去库存及碳酸锂价格下跌影响需求。净利润承压:2023年净利润同比下滑32.73%,毛利率下滑至8.94%,反映行业周期波动风险。负债率优化:资产负债率由71.48%(2021年)降至53.14%(2024H1),但仍高于行业均值。

行业规模:2023年全球铝板带箔市场规模超5000亿元,中国占比超60%,新能源领域贡献主要增量。

竞争格局:行业集中度较低,永杰新材在细分领域(锂电池铝材)市占率领先,但综合规模次于南山铝业(市占率约15%)、明泰铝业(市占率约12%)等龙头企业。

技术壁垒:高端铝材依赖进口,国产替代空间广阔,永杰新材研发费用率(3.3%)低于南山铝业(4.5%),需持续投入。

受益于新能源车及储能产业爆发,全球锂电池铝材需求年复合增长率预计超20%(2023-2030年)。本次IPO募资20.89亿元,用于技改扩产及降负债,预计新增年收入30亿元。2025年Q1净利润预增2.15%-27.69%,业绩拐点初现。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")