在所有的投资策略里,想必红利策略是最保守也是确定性最高的策略之一了。

因为红利每年会有大把的分红给到投资者,长期复利再投,收益不容小觑。

在杰里米·J西格尔教授写的《投资者的未来》一书里,作者统计过一组数据,他将标普500指数中的公司按照股息率从高到低分为五组,用半个世纪的时间进行测算收益率得出,长期年复合收益率最高的是股息率最高的那一组达到了14.27%,跑赢了标普500指数的长期年化收益。

但是为什么很多人在投资中证红利的时候却收益甚微,这主要是因为输在了以下这几个方面:

红利策略的表现周期

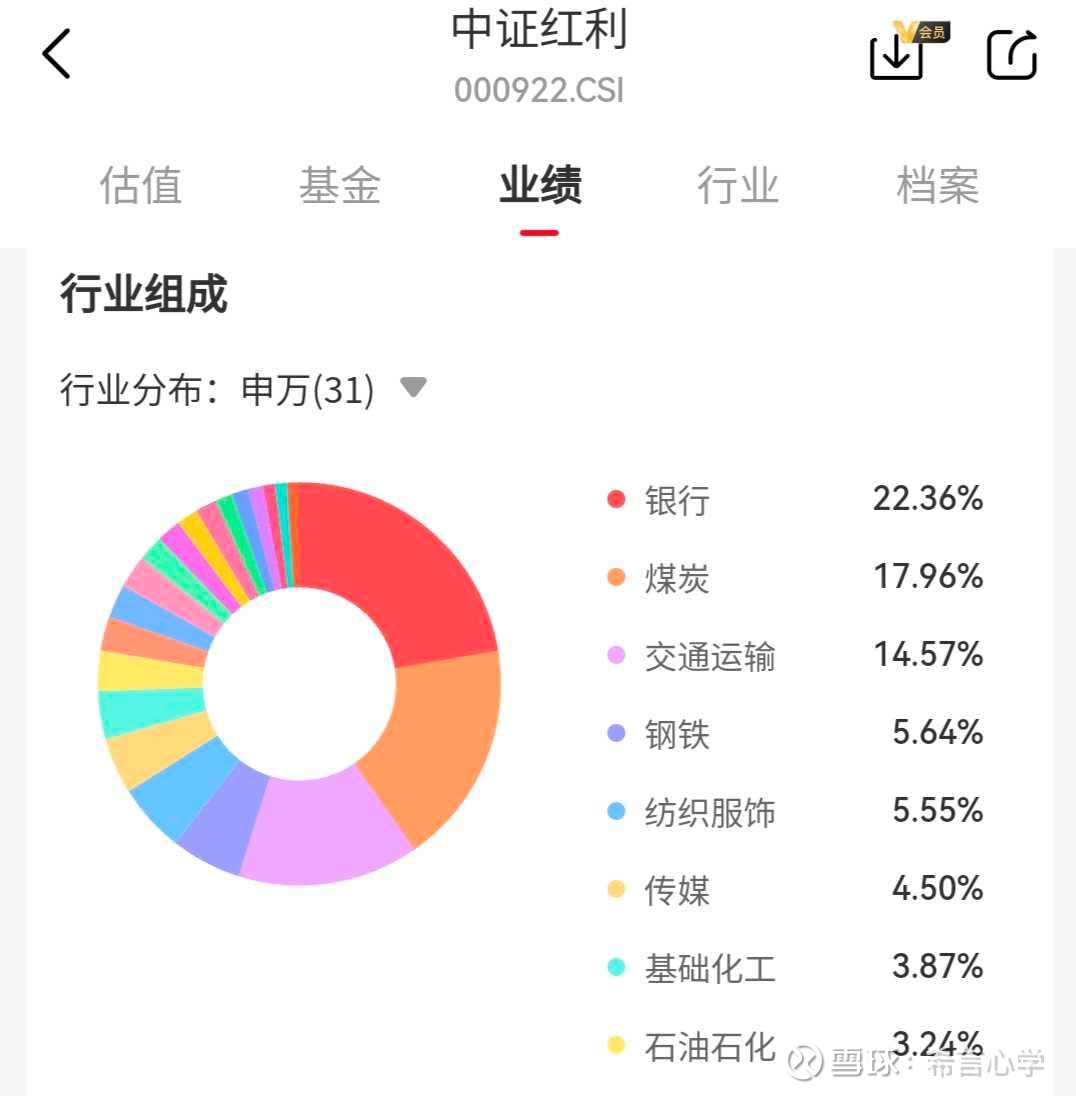

以中证红利为例,我们可以看出它的行业权重偏金融板块(银行)和强周期行业板块(钢铁、煤炭、交通运输、建筑材料等)。

银行板块在熊市具有很强的防守作用,估值很低,一般股息率会达到5%-7%之间。

而强周期行业包括煤炭、钢铁等与经济周期有着很密切的关系,一般在经济周期强复苏的末尾,强周期行业会迎来大爆发,拥有很高的盈利水平。

所以我们可以看出,中证红利的最佳表现期一般是在市场盈利下行期和市场盈利上升期。

在市场盈利下行期,股票逐渐进入熊市,持有高股息的红利策略具有防御属性,因为这时投资者往往比较悲观,对市场的信心不足,就会退而求其次选择有确定性分红的高股息红利策略,就比如2022年—2024年红利的表现。

在市场盈利上升期,当经济周期接近尾声,PPI拉升到高位,周期板块(煤炭、钢铁等)在这个时候会表现出很高的业绩增速,中证红利的强周期行业占比较高,投资者就会获得很高的收益,就比如2021年下半场就出现了这样的特征。

因此,红利策略具有金融的防御属性和强周期的进攻属性。

持有时间

如果投资者把握不了经济周期,还选择短期持有红利指数,那就很难获得收益。

就比如今年年后,科技股的暴力拉升,吸走了红利类指数的资金,很多投资者后知后觉,思维和体感还停留在熊市,依然超配红利指数,结果红利今年以来收益依然是-5%,这就很难赚到钱了。

但是遇到这种情况也不必担心,因为红利是长期收益确定性最高的策略,只是阶段性的会跑输,拉长时间,投资者稳稳拿在手里,十年平均年化收益率达到10%概率是比较大比较确定的。

所以,关键还是认准一点,长期,至少持有十年以上,时间越久,红利策略的价值体现得才越明显。

因此,如果投资者能拿的住,今年的负收益就不会对你产生影响,或者有多余资金还可以慢慢低吸,待到经济周期的末尾,强周期板块煤炭和钢铁等的来袭,自然会获得收益。

人性的弱点

大部分人在红利策略里赚不到钱很大的一个原因就是败给了自己人性的弱点。

通过上面的分析我们知道,红利策略并不是一直都表现很好,只是阶段性的。尤其是在经济明显开始复苏,成长风格的优势越来越凸显的时候,红利会表现不佳。

那么在红利表现不佳的时候,人性的弱点就很容易动摇投资者的小心心,看到别人重仓科技赚的盆满钵满,自己手里的红利慢吞吞,甚至不涨反跌,直接就气死了,如果坚守不住自己当初买入红利的初心,就容易选择割肉追涨高成长板块,但其实这样做反而容易左右打脸,追高卖低。

所以综上所述,为了克服自己人性的弱点,弥补自己投资上的认知不足,我们可以选择均衡配置,红利(价值风格)+科技(成长风格)+大盘宽基+债券,定期做再平衡,不管市场将来偏向哪一方,我们都能吃到涨幅,心态自然也就平和了。

总结,中证红利用股息率做为筛选因子,分红代表投资者可以直接拿到的钱,上市公司只有长期经营稳定,赚到真金白银,才会大量持续的分给投资者,这是最确定的收益,也是投资中证红利的底层逻辑。 $中证红利(SH000922)$

本文作者可以追加内容哦 !