作者:满在朋、李嘉伦

摘要

投资逻辑

人形机器人“小脑”有望成为主赛道:

什么是人形机器人“小脑”:人形机器人的“小脑”主要为了实现轨迹规划和运动控制(肢体驱动、姿态平衡等),主要由控制器+伺服驱动器+电机+传感器构成。控制原理与工业机器人、工业母机等高端装备类似,但需要处理多维度的输入信号和更高自由度的运动控制,同时控制策略更难,需要基于强化学习的控制技术、基于动力学的模型预测控制技术等技术支撑和融合创新,我们认为在人形机器人产业化成熟的历程中会涌现较多投资机会,有望成为重要的主赛道。

人形机器人“大脑”快速迭代,“小脑”重要性日渐提升:Figure的VLA模型是人形机器人“大脑”的一个重大技术突破,通过部署两个模型解决了VLM模型基础架构通用性强但响应速度较慢的问题,“大脑”的成熟有迹可循,且在新技术、新架构的推动下正在快速迭代。而“小脑”由于主要是负责运动控制的落地,由于其技术路线上的高壁垒和复杂性,很难通过弯道超车实现突破,或成为人形机器人产业化的“卡脖子”环节,后续的重要性有望日渐提升。

“小脑”的潜在商业模式有哪些:1)第三方模式:通过提供标准化运动控制解决方案,实现规模效应,支撑研发投入。类似数控系统领域的龙头企业发那科,在数控机床行业成功实现了高壁垒和通用性强的商业模式,下游主机厂很难通过自研实现替代;2)一体化模式:企业从创立之初就专注于运控技术开发,后续逐步发展为软硬一体的布局,凭借其在运控技术上的稀缺性积累形成竞争优势;3)深度合作二次开发:制造业龙头企业可能采取这种模式,与“小脑”第三方供应商进行合作,在供应商的运动控制系统平台上进行深度二次开发,快速实现产业化落地,并掌握一定运控技术的核心壁垒,从而加速切入人形机器人领域,实现后发制人。

谁能在本轮“小脑”成长机会中脱颖而出:

具备高端装备高速、高精多轴联动控制能力:这类企业原先的下游应用集中在半导体设备、工业母机等高端装备领域,市场参与者以海外企业(如ACS、科尔摩根、发那科、西门子等)为主。这类企业经过长时间的技术积累,在插补算法、误差补偿、高速高精伺服控制、复杂系统轨迹规划和多轴联动等领域具备先发优势,能够快速进入新的下游行业,尤其在中高端人形机器人应用领域具有较好的发展前景。

具备工业机器人运动控制能力:这类企业通常有基于通用多轴运动控制平台进行自主研发的能力,提供自研的运动控制系统。目前,国内头部工业机器人企业已开始配套提供自己的运动控制器,并在此基础上开发新品(如智能双臂机器人、智能焊接机器人等)。这些产品在控制架构上更接近人工智能级控制,应用了视觉和大模型等新技术,使工业机器人具备更强的环境感知、自主决策和动态优化能力。下一步,具备工业机器人运动控制能力的企业也有望向人形机器人领域延伸,提供“机器人本体+运动控制”的完整解决方案。

投资建议

考虑人形机器人成长空间较大,“小脑”有望成为重要的主赛道,具有相关技术储备的企业有较好成长前景,建议关注华中数控、科德数控。

+

目录

一、人形机器人“小脑”有望成为主赛道

1. 从工业机器人起步,详解什么是人形机器人的“小脑” 2. 人形机器人“大脑”快速迭代,“小脑”重要性日渐提升 3. 以史为鉴,“小脑”商业模式思考 4. AI技术对“小脑”也有显著加持,但主要是解决数学计算环节,不改变运行逻辑 二、谁能在本轮“小脑”成长机会中脱颖而出? 1. 具备高端装备高速、高精多轴联动控制能力 2. 具备工业机器人运动控制能力 三、投资建议 四、风险提示正文

1.人形机器人“小脑”有望成为主赛道

1.1从工业机器人起步,详解什么是人形机器人的“小脑”

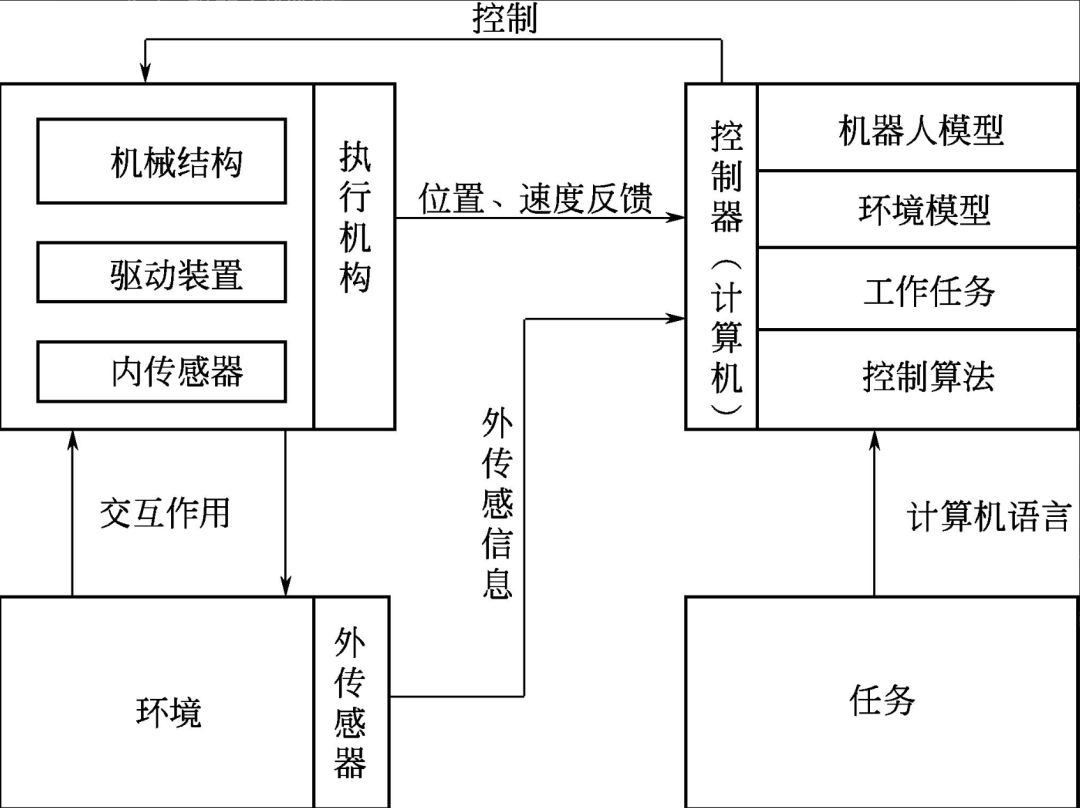

各类机器人其基本组成较为相似,以执行机构、驱动装置、检测装置、控制系统和复杂机械等为主,背后运动控制的逻辑也较为相似。

图表1:机器人基本组成

来源:《机器人驱动与控制及应用实例》,国金证券研究所

运动控制(Motion Control)通常是指在复杂条件下将预定的控制方案、规划指令转变成期望的机械运动,实现机械运动精确的位置控制、速度控制和转矩控制。

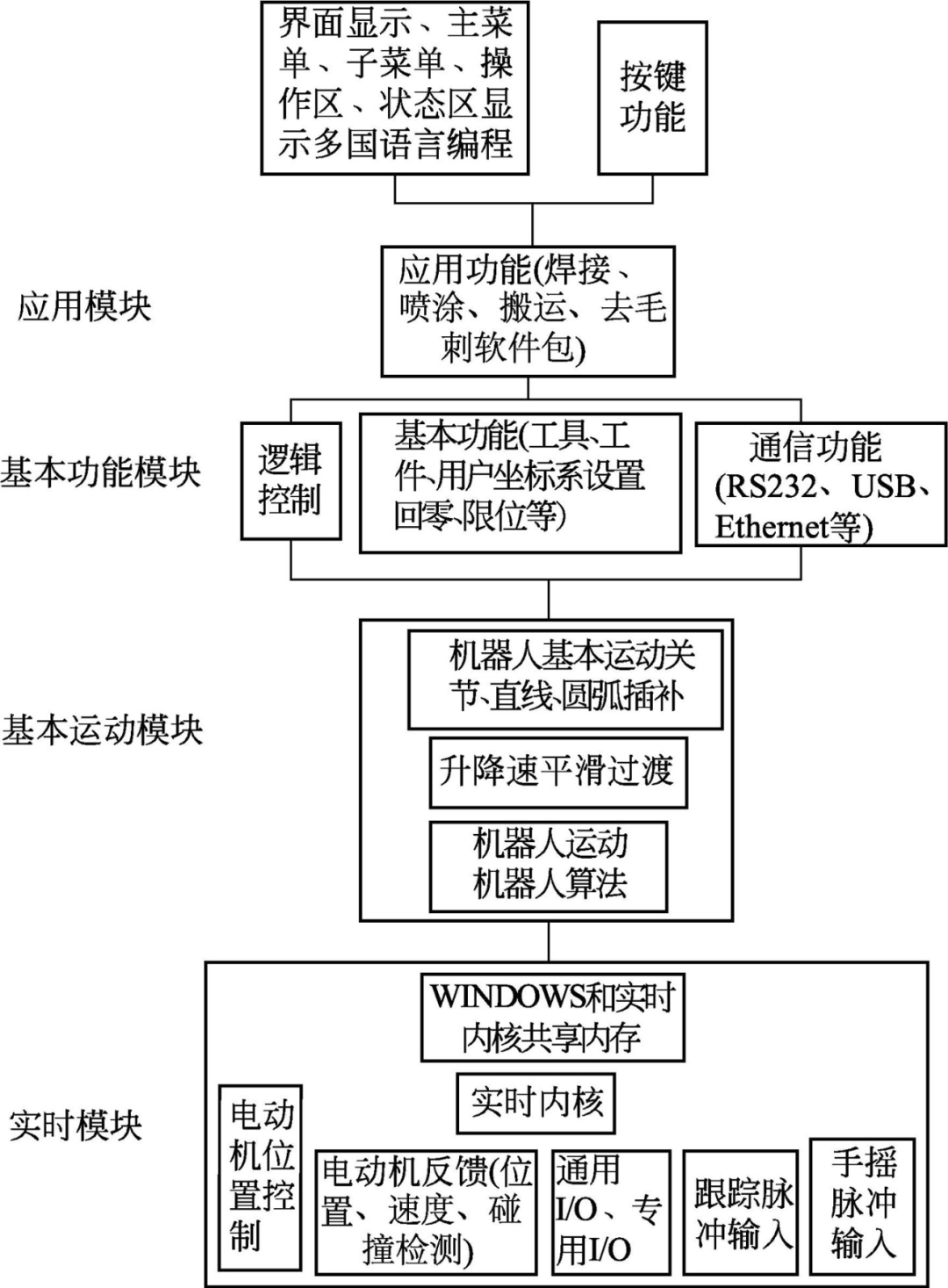

整体来看,机器人的运动控制系统也就是“小脑”,主要是依照具体的运动轨迹要求,根据负载情况,通过驱动器、驱动执行电机完成相应运动轨迹要求的系统。通常包括运动控制器、伺服驱动器、执行器、运动反馈单元等。

图表2:机器人“小脑”包括运动控制器、驱动、执行器、运动反馈单元等

来源:固高科技招股说明书,国金证券研究所

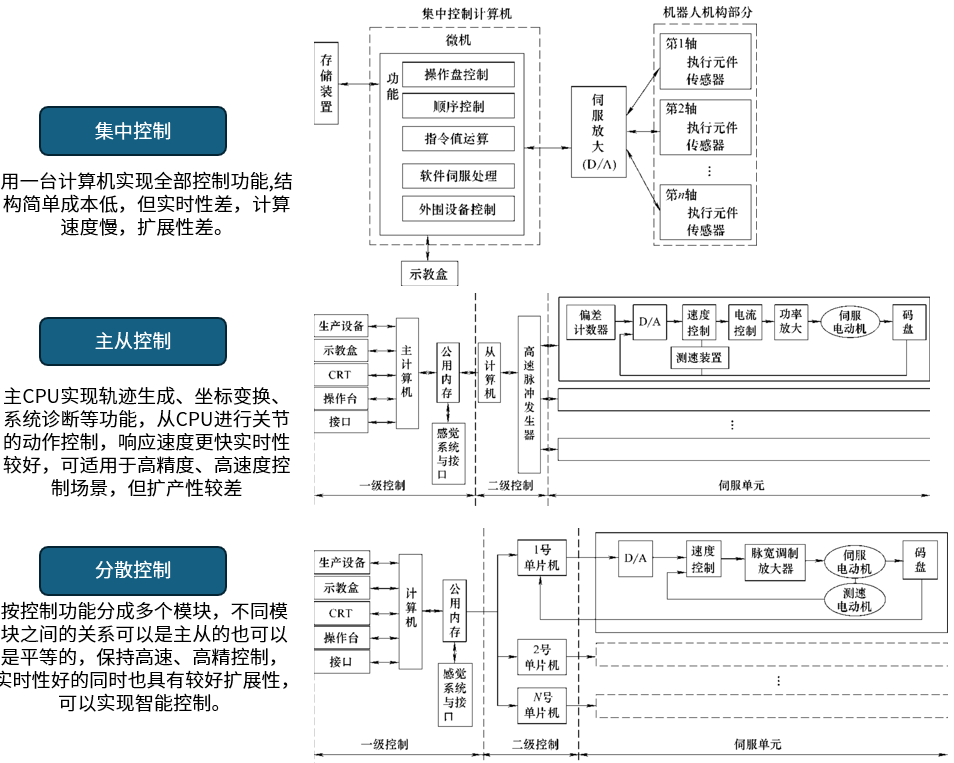

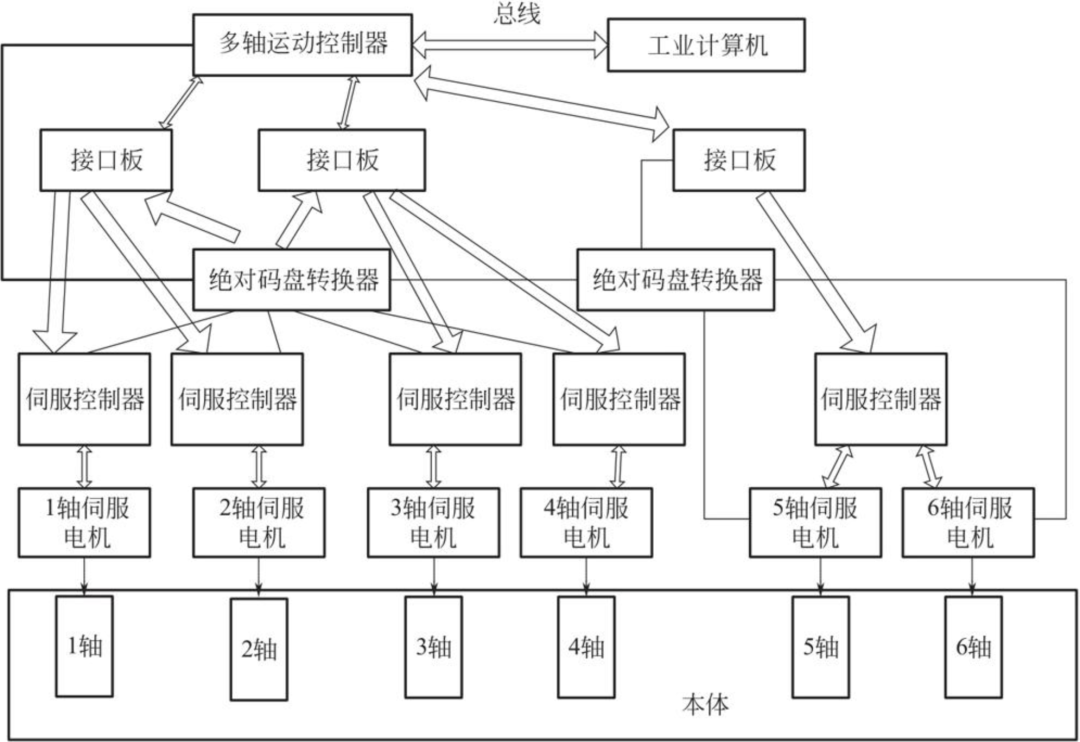

具体到工业机器人的运动控制系统,其目标是对工业机器人的各个关节进行联动控制,从而实现轨迹跟踪运动,比单纯控制一个关节完成点到点的运动更加复杂。一般可以通过一台计算机进行集中控制、多个CPU进行主从分级控制、进一步模块化进行分散控制。

图表3:工业机器人常见控制方式

来源:《工业机器人技术基础》,国金证券研究所

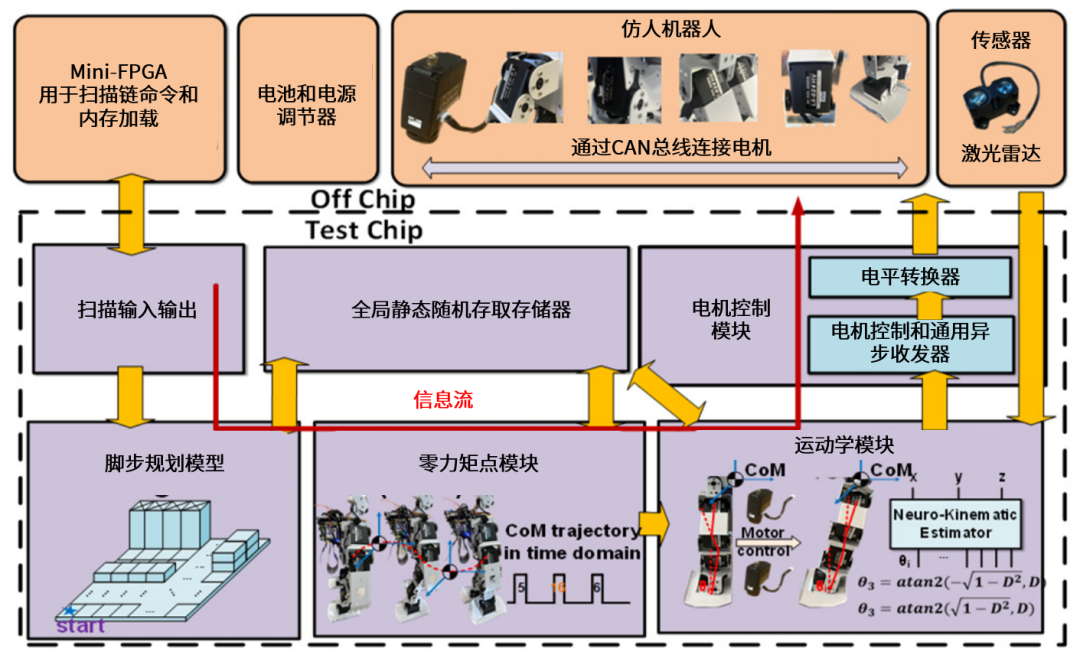

其中运动控制器是工业机器人运动控制系统的核心,控制器从上位机获取数据,并控制伺服驱动器完成控制的执行,再基于传感器反馈的信息确保控制按照规划完成了执行。运动控制器通常包括轨迹生成器、插补器、控制回路、步序发生器等模块。

图表4:仿人机器人运动控制器芯片架构

来源:《Humanoid Robot Control: A Mixed-Signal Footstep Planning SoC with ZMP Gait Scheduler and Neural Inverse Kinematics》,国金证券研究所

运动控制器可采用各类运动控制方法和策略来提升机器人的性能,故具有较强的“软件”属性。

图表5:工业机器人控制软件的基本功能架构

来源:《机器人驱动与控制及应用实例》,国金证券研究所

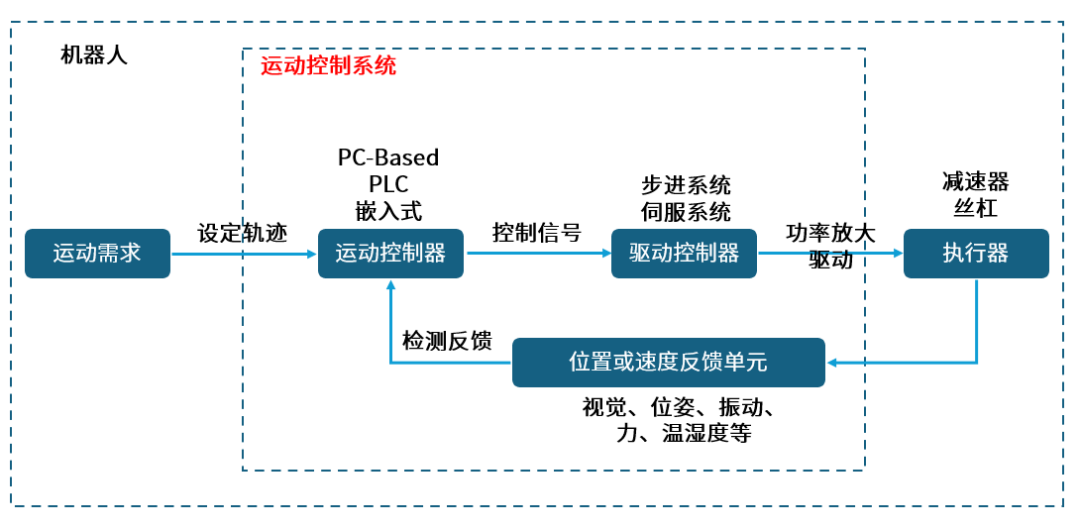

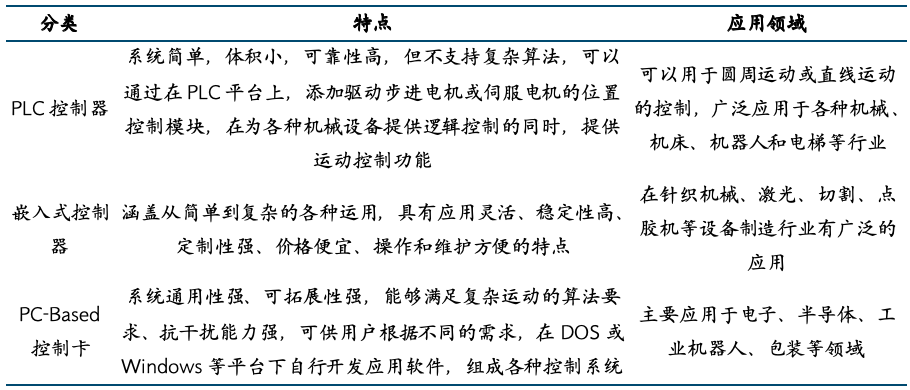

根据平台不同,通用运动控制器可以分为PLC控制器、嵌入式控制器和PC-Based控制卡三大类。

图表6:通用运动控制器主要分类

来源:雷赛智能招股说明书,国金证券研究所

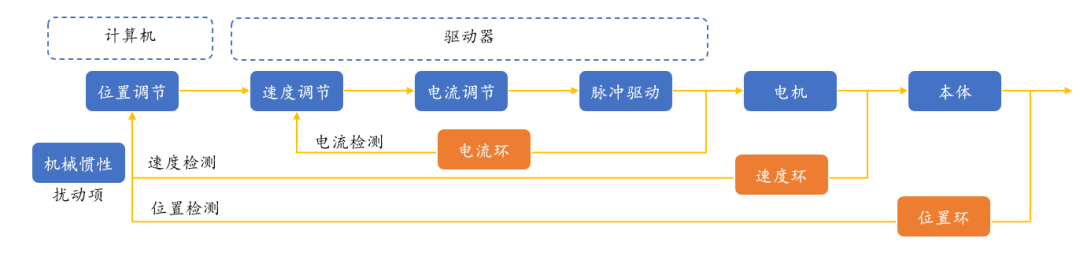

具体到工业机器人控制的执行,如果是单个关节的控制,不需要考虑其他关节影响,机器人的机械惯性被当做扰动项来进行处理,通常通过电机实现驱动,由电流检测、速度检测、位置检测构成闭环控制。

图表7:工业机器人的单关节控制原理

来源:《工业机器人设计与控制》,国金证券研究所

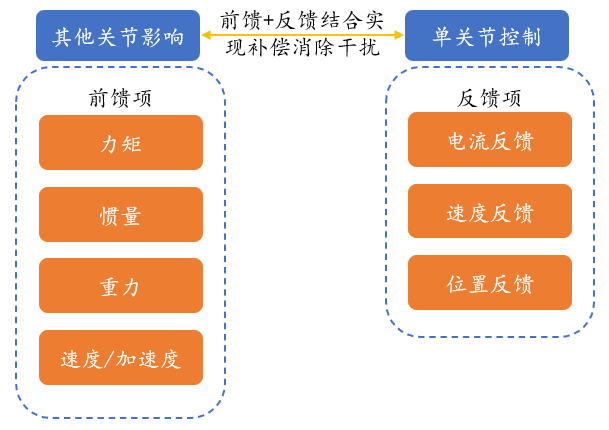

多关节的联动控制需要在单关节的基础上考虑关节之间的影响,需要更多的传感器数据反馈来将其他关节对当前关节的扰动作为前馈项引入位置控制器,从而构成多关节控制系统。

图表8:将其他关节的影响作为前馈项引入控制器构成多关节控制系统

来源:《工业机器人设计与控制》,国金证券研究所

最终工业机器人通过对关节速度、位置、力进行调节,完成多自由度旋转运动。

图表9:工业机器人运动控制系统原理

来源:《工业机器人设计及控制》,国金证券研究所

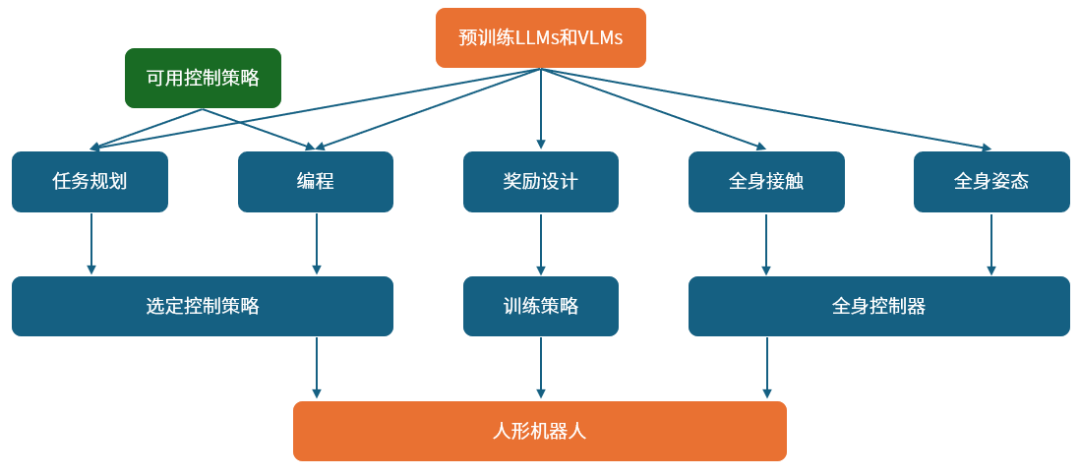

伴随着大语言模型等AI技术的快速进步,运动控制系统在机器人领域的应用有望逐步拓宽到人形机器人领域,人形机器人运动控制和工业机器人相比我们认为变化主要体现在输入端更复杂、控制难度更高、环境变量增加等方面,对运动控制系统企业来说是个全新的挑战和发展机会:

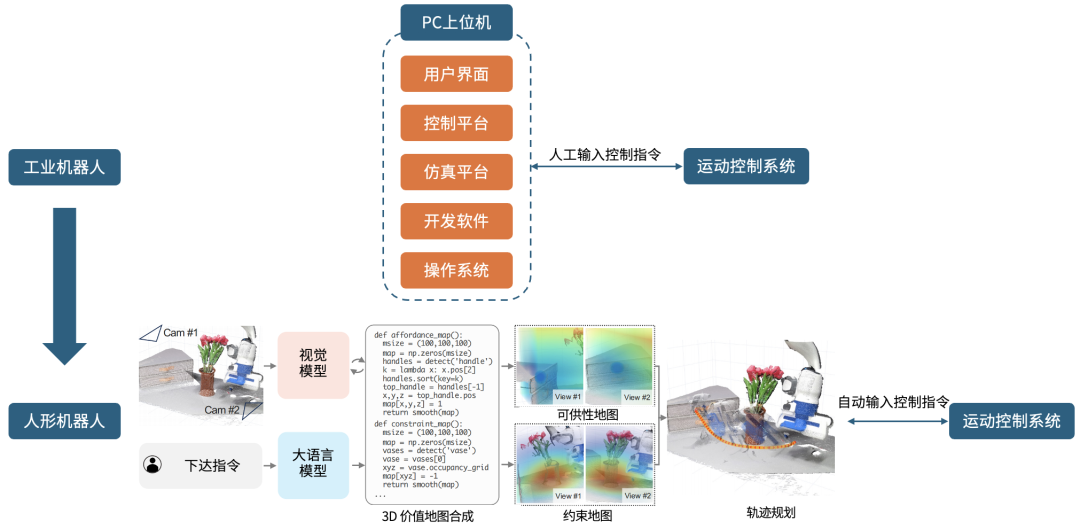

1)输入端更复杂:原来的上位机变成了有大模型的“大脑”,但不改变运动控制系统作为“小脑”的作用

工业机器人一般通过PC作为上位机,由工程师人机交互完成指令输入后运动控制系统进行重复执行。到了人形机器人领域,上位机变成了依托大语言模型的“大脑”,可以直接将自然语言转化成控制指令输入到运动控制系统中,但不改变运动控制系统作为“小脑”的作用。

图表10:人形机器人“小脑”输入端更复杂

来源:《工业机器人完全应用手册》,《VoxPoser: Composable 3D Value Maps for Robotic Manipulation with Language Models》,国金证券研究所

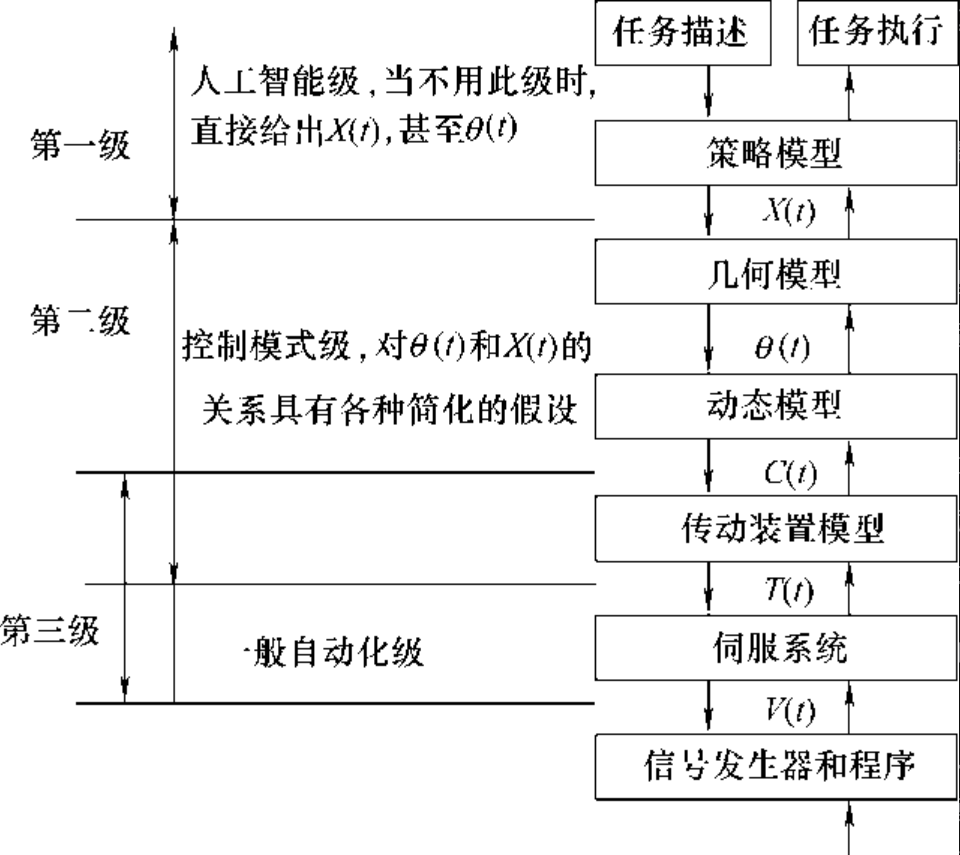

换一个角度看,也可以理解为是原来的运动控制系统控制层级的提升,达到了理想的人工智能级,具备自然语言理解和自主执行能力。

图表11:人形机器人是一个人工智能级运动控制系统落地场景

来源:《工业机器人技术基础》,国金证券研究所

2)控制难度更高:联动控制轴数大幅增加

工业机器人控制轴数决定了其自由度,轴的数量选择通常取决于具体的应用,控制轴越多运动控制系统越复杂,使用时的编程量也更大。

图表12:控制轴数越多运动控制系统越复杂

来源:《工业机器人设计及控制》,国金证券研究所

工业机器人根据不同的结构形态、用途、作业要求等不同有较多分类,但控制上以多轴实时运动控制为主,基于关节控制、位置控制、力控制完成作业任务,一般控制轴数不会超过7轴。

图表13:工业机器人一般控制轴数最大到7轴

来源:《工业机器人完全应用手册》,国金证券研究所

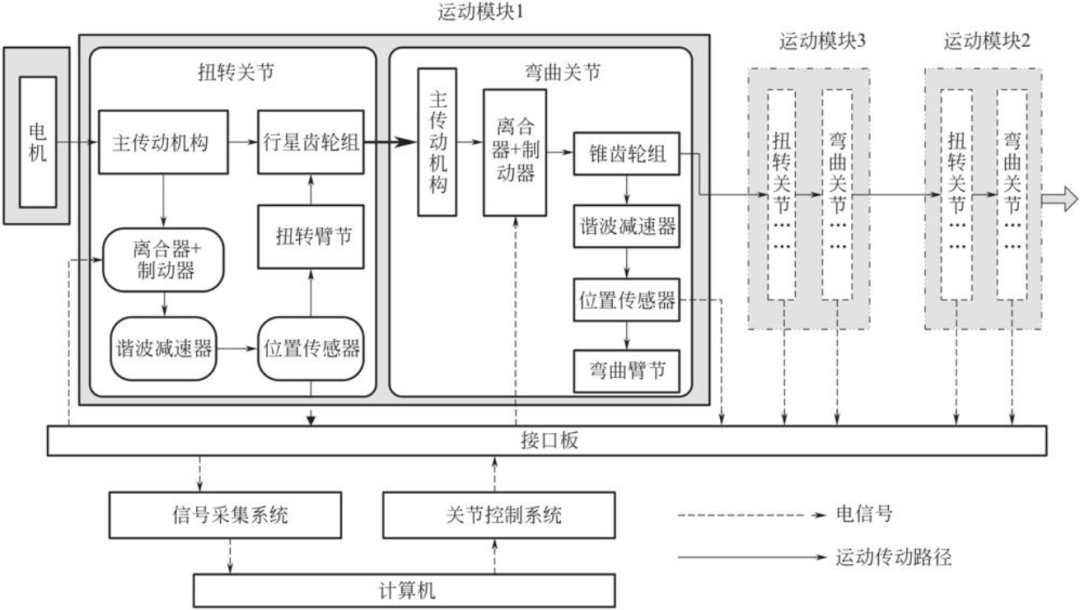

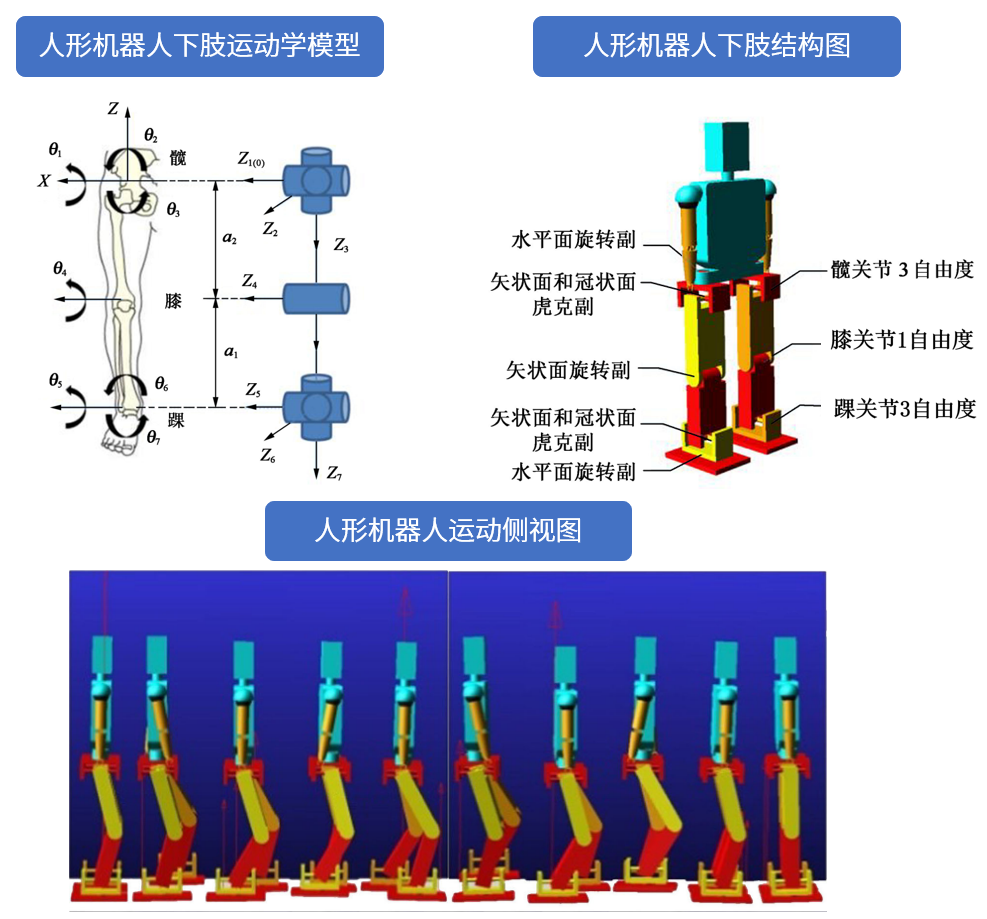

到了人形机器人领域,需要控制的轴数会大幅增加,根据《基于动作捕捉技术对仿人机器人运动学分析与仿真》信息,人形机器人下肢可简化为14自由度系统,其中,髋关节为3个自由度,分别为横滚、俯仰和偏转,通过1个虎克副和1个旋转副来连接;同样的传动方式也作用于踝关节的3个自由度,每个膝关节1个前向自由度,通过1个旋转副连接。

图表14:人形机器人仅下肢就有14个自由度,控制难度大幅增加

来源:《基于动作捕捉技术对仿人机器人运动学分析与仿真》,国金证券研究所

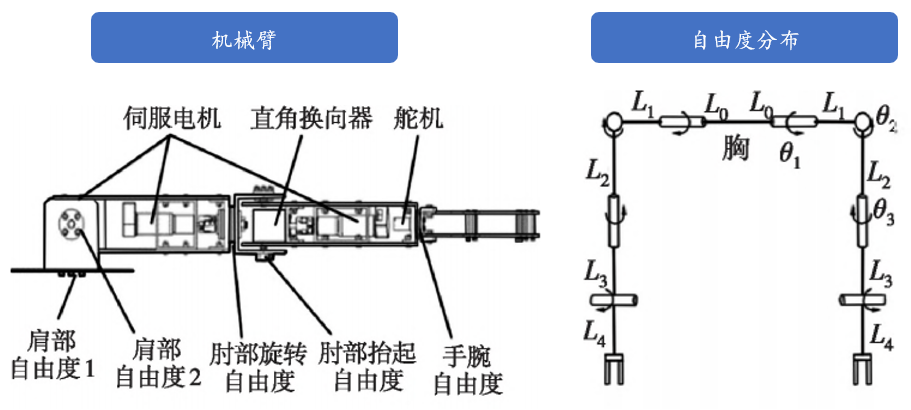

如果再考虑上肢和下肢协同控制,控制难度会再进一步大幅增加。

图表15:四自由度双臂人形机器人构成

来源:《仿人机器人手臂动作模仿系统的研究与实现》,国金证券研究所

3)运动学模型进一步复杂化

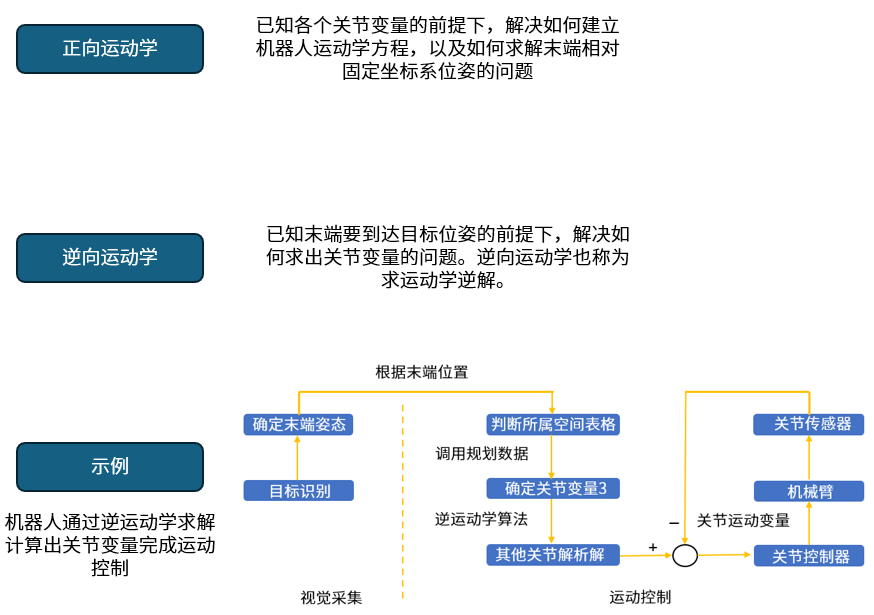

工业机器人在控制时对应于驱动末端位姿运动的各关节参数是需要实时计算的,一般包括正向运动学计算、逆向运动学等求解。工业机器人由于场景较为固定同时关节数量少,甚至可以在离线状态下精准进行计算和优化

图表16:工业机器人控制时涉及正向运动学计算、逆向运动学求解

来源:《工业机器人技术基础》,《仿人机器人轻型高刚性手臂设计及运动学分析》,国金证券研究所

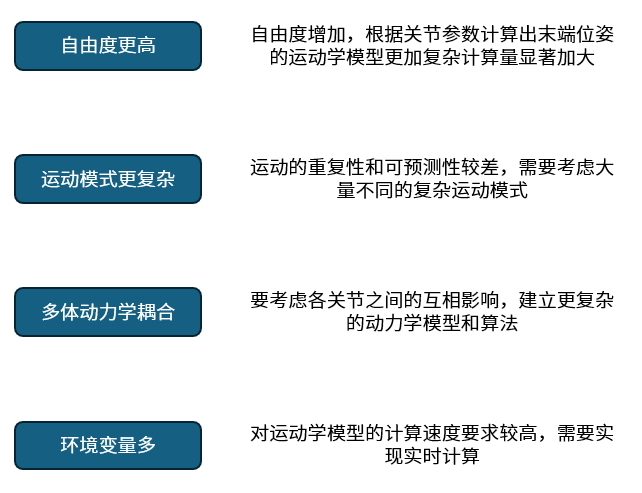

人形机器人由于自由度更多、运动模式更复杂、环境变量更多,对应的运动学模型会比工业机器人复杂的多。

图表17:人形机器人的运动学模型比工业机器人复杂的多

来源:《人形机器人》,《机器人学基础》,国金证券研究所

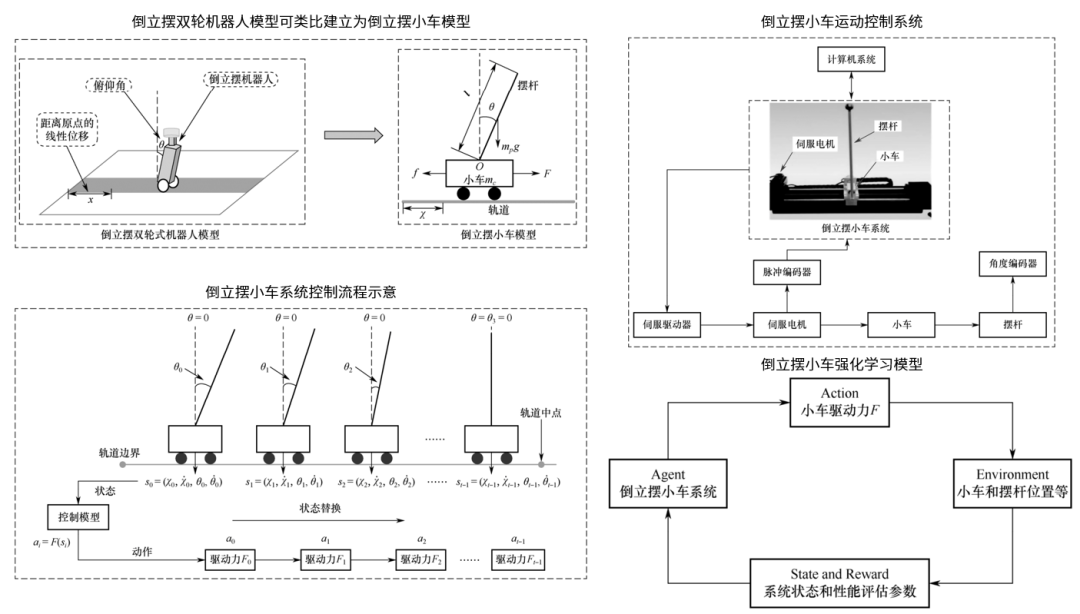

例如人形机器人需要针对姿态平衡控制、持物平衡控制、抓取控制等场景进行建模分析,并开发针对性的控制策略。

图表18:倒立摆模型为最基础的机器人平衡控制运动学模型

来源:《深度强化学习理论及其在机器人运动控制中的应用实践》,国金证券研究所

1.2人形机器人“大脑”快速迭代,“小脑”重要性日渐提升

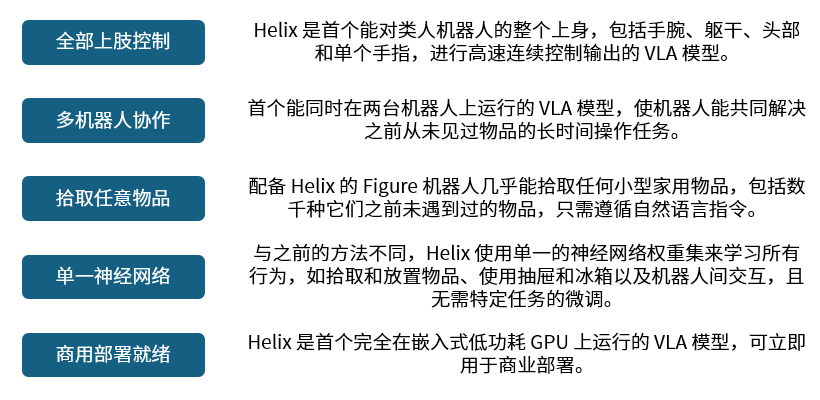

Figure机器人发布的Helix视觉-语言-动作(VLAs)模型展示了一套让“大脑”加速成长的路径,是目前首个能够实现人形机器人全部上肢控制的高速连续控制输出模型。

图表19:Figure VLAs模型是人形机器人“大脑”的一个重大升级

来源:Figure官网,国金证券研究所

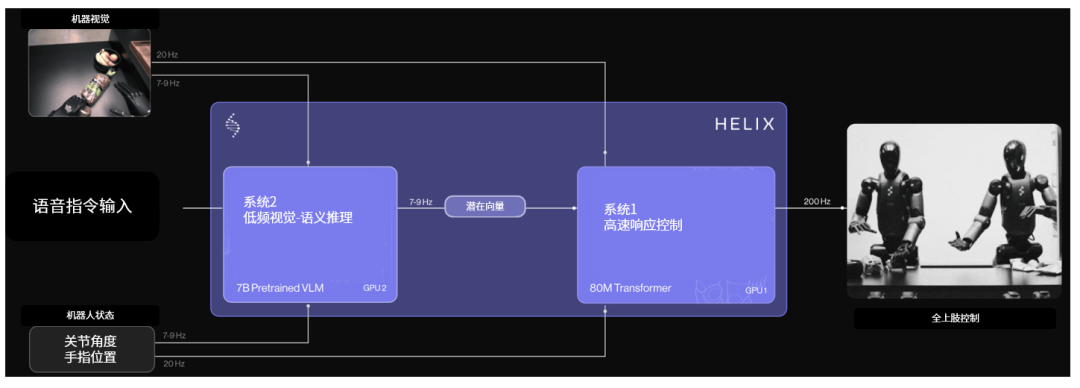

Helix通过部署两个模型解决了VLMs模型基础架构通用性强但响应速度较慢的问题,通过再加入一个视觉运动策略速度快但通用性差的模型进行互补,这种解耦架构可以让系统在最佳时间尺度上运行,系统2可以“慢思考”高层次目标,而系统1可以“快思考”以实时执行和调整动作。

图表20:Helix通过部署两个模型解决了VLMs响应速度慢的问题

来源:Figure官网,国金证券研究所

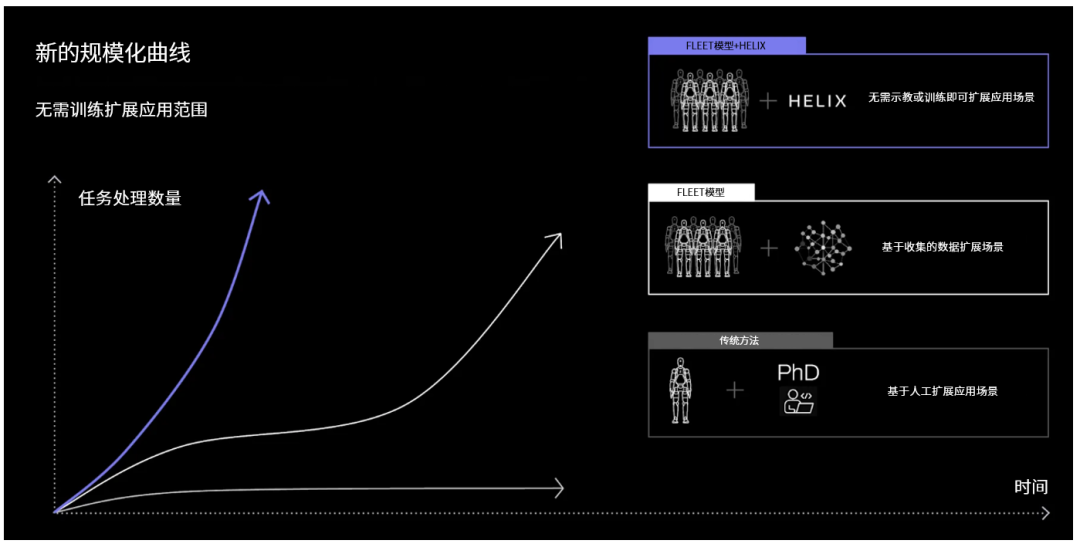

Figure提出了全新的人形机器人规模化曲线,人形机器人未来面向不同场景的泛化任务处理能力将持续增强。

图表21:Figure提出了全新的人形机器人规模化曲线

来源:Figure官网,国金证券研究所

随着预训练大语言模型(LLMs)、视觉语言模型(VLMs)、视觉语言动作(VLAs)模型等技术快速迭代,人形机器人“大脑”加速成熟,对“小脑”的要求也会越来越高。

图表22:随着预训练大模型快速发展,对“小脑”的要求也会越来越高

来源:《Humanoid Locomotion and Manipulation: Current Progress and Challenges in Control, Planning, and Learning》,国金证券研究所

人形机器人的技术进步是一个基础模型、运动控制、传感等技术互相加强的过程。

图表23:人形机器人的技术进步是一个基础模型、运动控制、传感等技术互相加强的过程

来源:《Humanoid Locomotion and Manipulation: Current Progress and Challenges in Control, Planning, and Learning》,国金证券研究所

1.3以史为鉴,“小脑”商业模式思考

以发展更加成熟的机床数控系统行业作为参考,最终形成了三种稳定的商业模式:

西门子模式(产品标准化通用化):数控系统厂专业生产各种规格的数控系统,提供各种标准型的功能模块,为全世界的主机厂批量配套。

图表24:西门子、发那科、三菱均以标准产品为主,配套各类机床厂商

来源:《中国战略性新兴产业研究与发展·数控系统》,国金证券研究所

2)哈斯模式(主机厂一体化):主机厂独立开发数控系统,并与其自产的数控机床配套销售,通常这些企业创立之初以数控系统研发起步,后来形成数控系统+机床的布局,哈斯通过一体化的模式实现了机床销量走向全球前列。国内科德数控也采用这种模式,从数控系统起步逐步实现了五轴机床的一体化布局。

图表25:哈斯自研数控系统与机床

来源:《中国战略性新兴产业研究与发展·数控系统》,国金证券研究所

3)马扎克模式(主机厂与数控系统厂商深度合作):主机厂在数控系统厂提供的开发平台上,研发自主品牌的数控系统,并与其所生产的数控机床配套销售。以如马扎克、森精机等公司为例,在三菱、发那科提供的数控系统平台上,共同研发形成马扎克、森精机的数控系统品牌。

人形机器人“小脑”后续的商业模式预计也是三种模式并存:

1)打造“小脑”第三方供应商:通过标准化产品取得规模化优势,进一步支撑研发投入

我们认为,已经在工业母机、半导体设备和工业机器人等领域积累丰富经验的运动控制系统供应商,更有潜力转型成为人形机器人领域的第三方“小脑”供应商。这类企业凭借在运动控制核心算法、多轴联动控制、伺服驱动器、工业现场网络以及传感器等关键技术领域所具备的强大技术积累,能够以更高的技术起点切入人形机器人领域,并在未来的市场中占据优势地位。

2)自研“小脑”一体化布局:先发企业更多采用该商业模式,强化企业技术壁垒

宇树科技展示了大量人形机器人“小脑”训练成果,通过模仿&强化学习目前有能力完成跑步、跳舞等多关节协同复杂动作(根据公司官网信息可达到23-43个关节电机),作为人形机器人行业的早期入局企业,后续或成为类似机床数控系统哈斯模式的一体化布局。

图表26:宇树科技作为早期入局者后续或采用自研“小脑”的一体化布局

来源:宇树科技官网,国金证券研究所

3)主机厂与第三方“小脑”供应商深度合作:给行业后进入者后发制人机会

鉴于目前还有较多汽车、消费电子等行业的大型企业尚未在人形机器人领域展开布局,预计未来这些企业在进入该领域时,将倾向于与成熟的第三方“小脑”供应商建立深度合作关系。这种合作模式不仅能够加速产品的量产,还能通过针对性的场景开发快速实现规模应用,并利用规模化生产降低成本。这为行业后来者提供了后发制人的机会,使他们无需从零开始进行“小脑”的研发,而是在现有的通用运动控制平台基础上进行二次开发,从而更快进入市场。

图表27:机床行业的开放式数控系统会有大量二次开发的接口

来源:《中国战略性新兴产业研究与发展·数控系统》,国金证券研究所

1.4 AI技术对“小脑”也有显著加持,但主要是解决数学计算环节,不改变运行逻辑

在运动控制系统领域,我们看到即使是以稳定性为高优先级的机床数控系统领域,未来的发展趋势也是打造一个具有自适应、自感知、自学习、自交互、自执行能力的数控系统。

图表28:具有自适应、自感知、自学习、自交互、自执行能力的数控系统为未来发展趋势

来源:中国工程院,国金证券研究所

具体例如通过采用遗传算法和BP神经网络算法,对数控机床加工效率、加工精度影响较大的插补、热误差补偿等功能将得到显著强化:

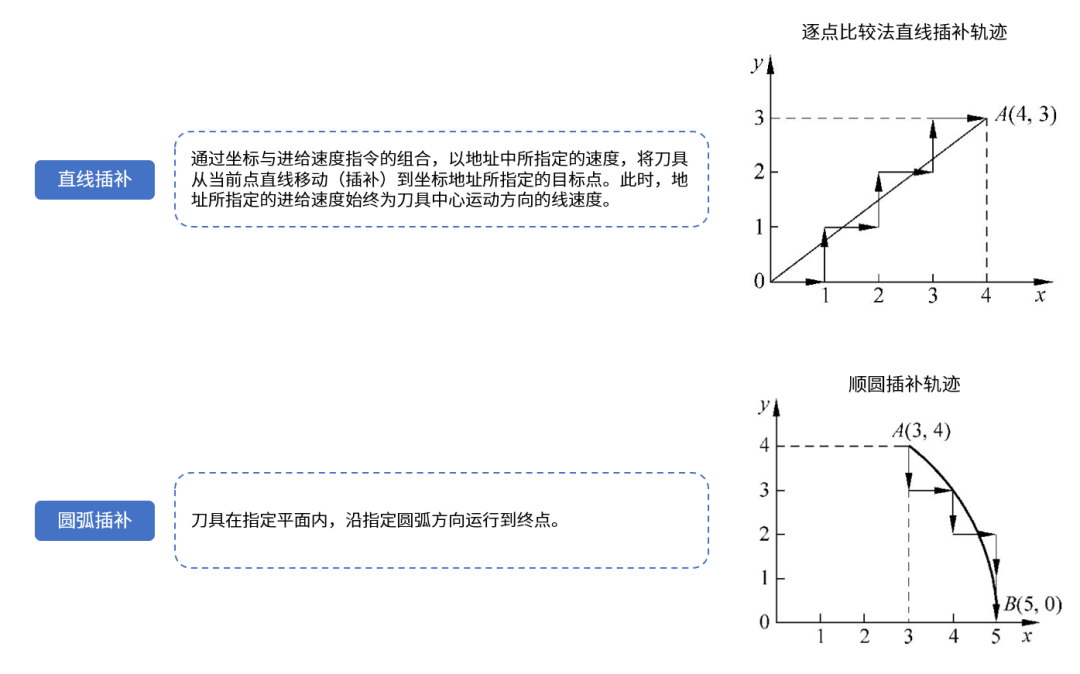

1)插补:减少运算时间,提高插补速度,解决复杂型面加工难题

数控机床刀具的移动是一步步进行的,为了实现最优加工效果刀具轨迹应该和工件轮廓一致。对于复杂曲线,直接生成一条完全一致的轨迹算法会变得很复杂,实际应用中主要通过直线/圆弧逼近需要加工的曲线,插补就是指在这个过程中根据输入的基本数据(如直线终点坐标值、圆弧起点、圆心、终点坐标值等),按照一定的方法产生直线、圆弧等基本线型,并以此为基础完成所需要轮廓轨迹的拟合工作。

图表29:直线插补、圆弧插补为数控系统最常见的插补功能

来源:《机床数控技术基础》,《华中8型数控系统编程说明书(V2.4)》,国金证券研究所

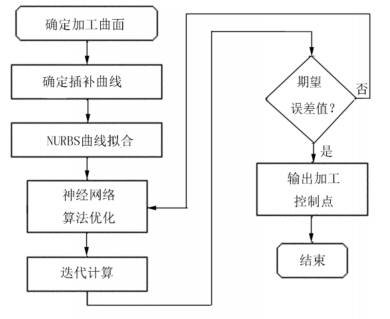

通过采用遗传-神经网络对插补进行优化,可以简化计算过程提高插补效率,并且改善刀具路径精度和表面光顺性。

图表30:基于神经网络的曲线插补加工流程

来源:《五轴加工中心农机零件加工仿真研究-基于曲线插补技术》,国金证券研究所

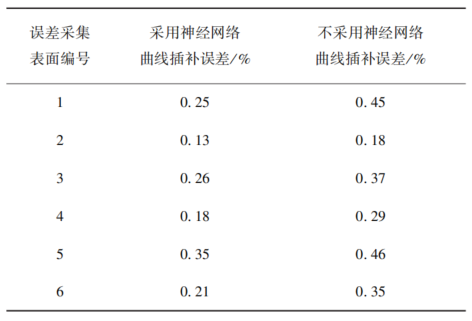

图表31:采用神经网络插补可降低误差

来源:《五轴加工中心农机零件加工仿真研究-基于曲线插补技术》,国金证券研究所

2)热误差补偿:通过建模提高预测精度

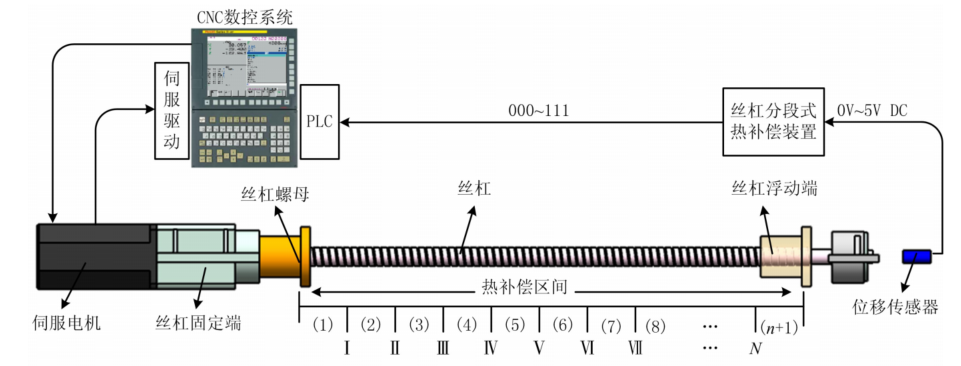

根据《数控机床丝杠传动系统热误差实时补偿技术》数据,高精度数控机床的误差主要是热误差,可占总误差的50%-75%。以丝杠热误差补偿为例,目前的主要补偿方式是通过位移传感器测量丝杠总热形变量,或通过温度传感器检测温度变化量,通过软件生成一个认为误差来抵消热误差影响。

图表32:分段式丝杠热误差补偿技术路线

来源:《数控机床丝杠传动系统热误差实时补偿技术》,国金证券研究所

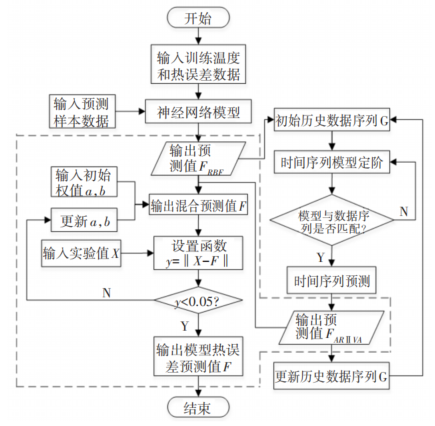

目前机器学习已经成为了热误差建模的主要方法,通过BP神经网络模型可以提高模型预测精度。

图表33:神经网络热误差建模流程图

来源:《混合神经网络用于滚珠丝杠热误差预测》,国金证券研究所

AI相关应用技术我们在海外、国内的头部数控系统企业已经看到了实际的应用:

1)发那科

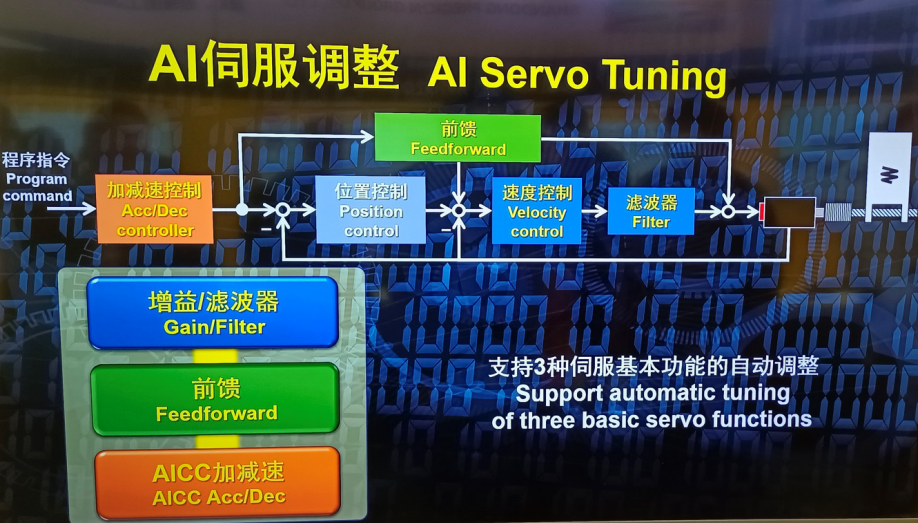

发那科已经推出了采用机器学习技术的AI伺服调整、AI热误差补偿、AI分拣等功能。

图表34:发那科采用机器学习的AI伺服调整功能

来源:《从CIMT2023看数控系统智能化发展》,国金证券研究所

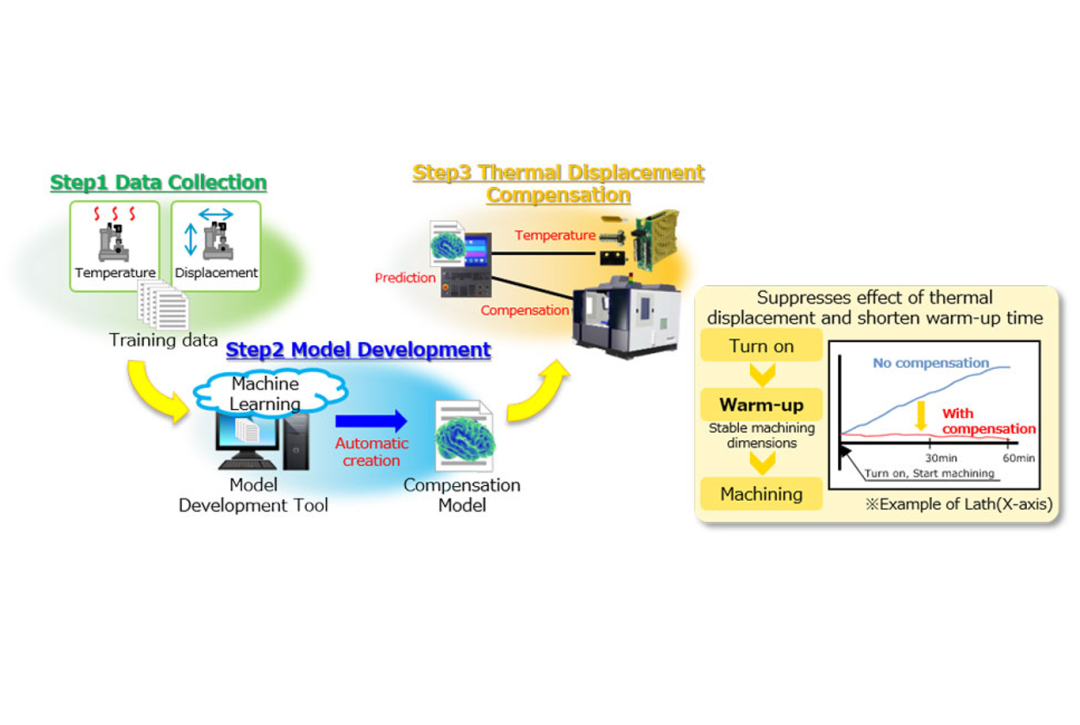

图表35:发那科采用机器学习的AI热误差补偿功能

来源:发那科官网,国金证券研究所

2)华中数控

国内数控系统领军企业华中数控推出了华中9型智能数控系统,集成了AI芯片,融合了AI算法,将人工智能、物联网等新一代智能技术与先进制造技术深度融合,遵循“自主感知-自主学习-自主决策-自主执行”新模式。

图表36:华中数控数控基于华中9型数控系统打造的智能体系架构

来源:卓尔智造,国金证券研究所

2.谁能在本轮“小脑”成长机会中脱颖而出?

2.1具备高端装备高速、高精多轴联动控制能力:固高科技、华中数控、科德数控

这一类企业控制系统覆盖的下游行业主要是数控机床、半导体设备等,其运动控制系统的轴数不会像人形机器人那么多,但是对于高速度、高控制精度、高响应速度等方面要求极致,需要误差补偿、高速高精伺服控制、复杂系统轨迹规划、多轴联动等方面的长时间技术积累。

图表37:固高科技面向高端装备领域拥有大量技术积累

来源:固高科技招股说明书,国金证券研究所

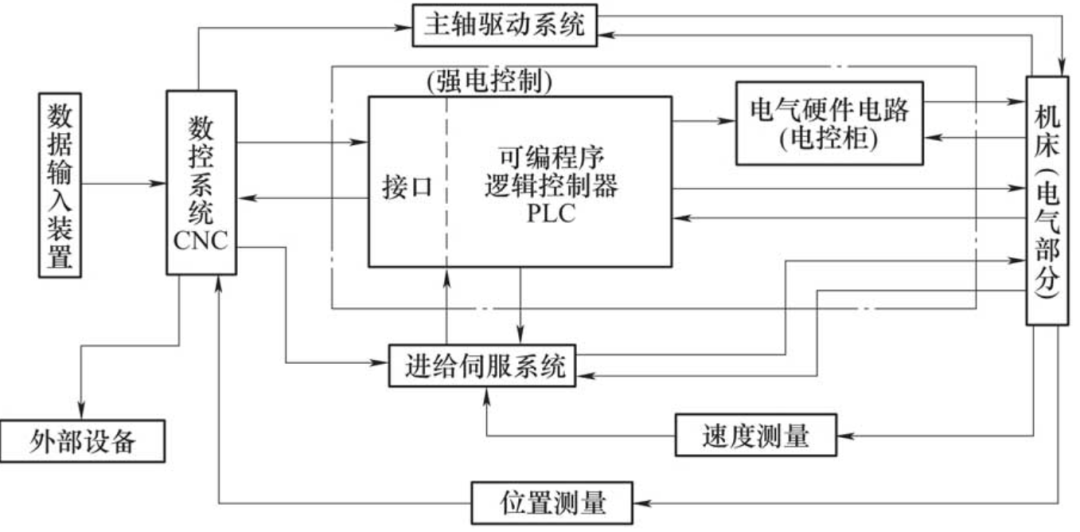

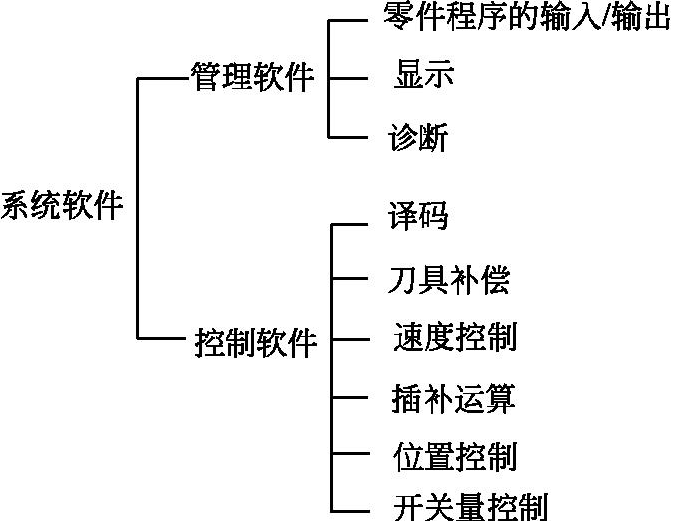

数控机床作为通用设备,面对的工件种类繁多,数控系统必须完成管理和控制两大任务,系统的管理软件主要包括输入、I/O处理、通信、显示和诊断等程序。系统的控制部分包括译码、刀具补偿、速度控制、插补和位置控制、开关量控制等软件。

图表38:机床数控系统控制原理

来源:《数控机床系统连接与调试》,国金证券研究所

图表39:数控系统软件构成较为复杂:2023年台积电营收占台湾出口额约16%

来源:《现代数控机床及控制》,国金证券研究所

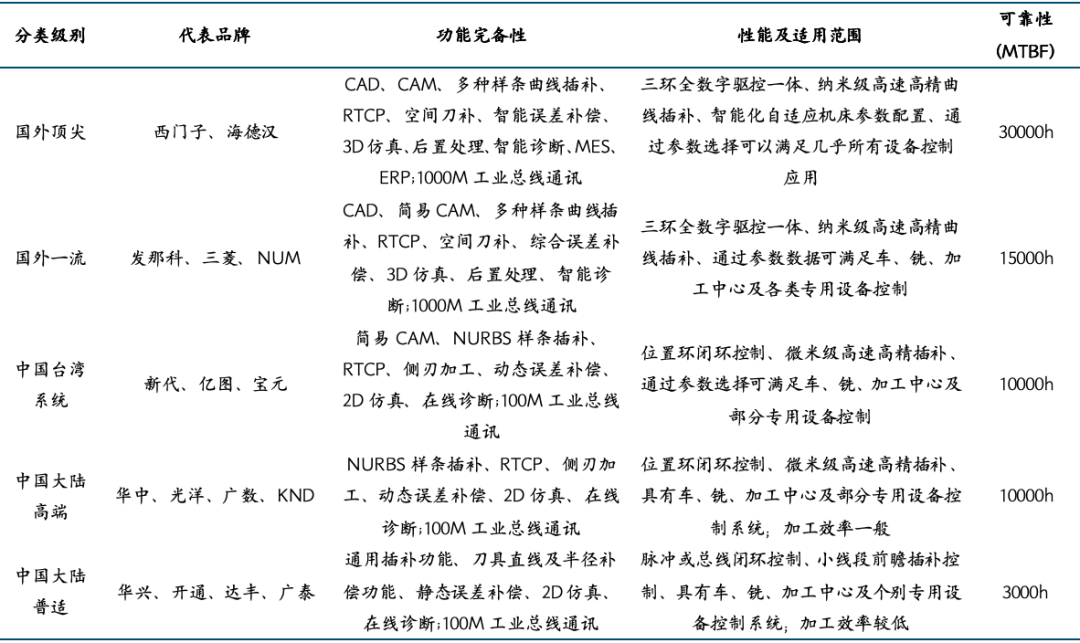

目前机床数控系统全球主要市场参与者主要是发那科、西门子、海德曼、三菱,由于技术壁垒较高市场格局较为集中,中国大陆华中数控、广州数控等企业虽然已经取得了显著的国产替代成果,但在技术成熟度上仍与海外龙头仍有一定差距。

图表40:数控系统壁垒极高,海外龙头技术实力领先

来源:《中外高端数控系统差距分析及对策》,国金证券研究所

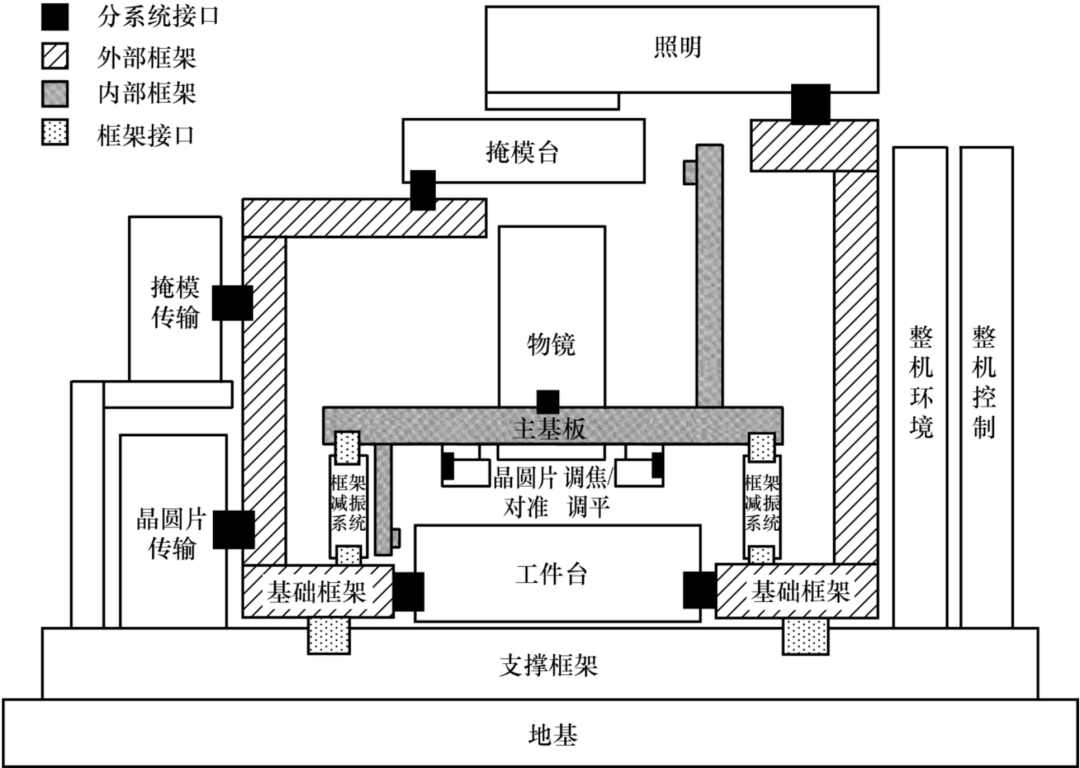

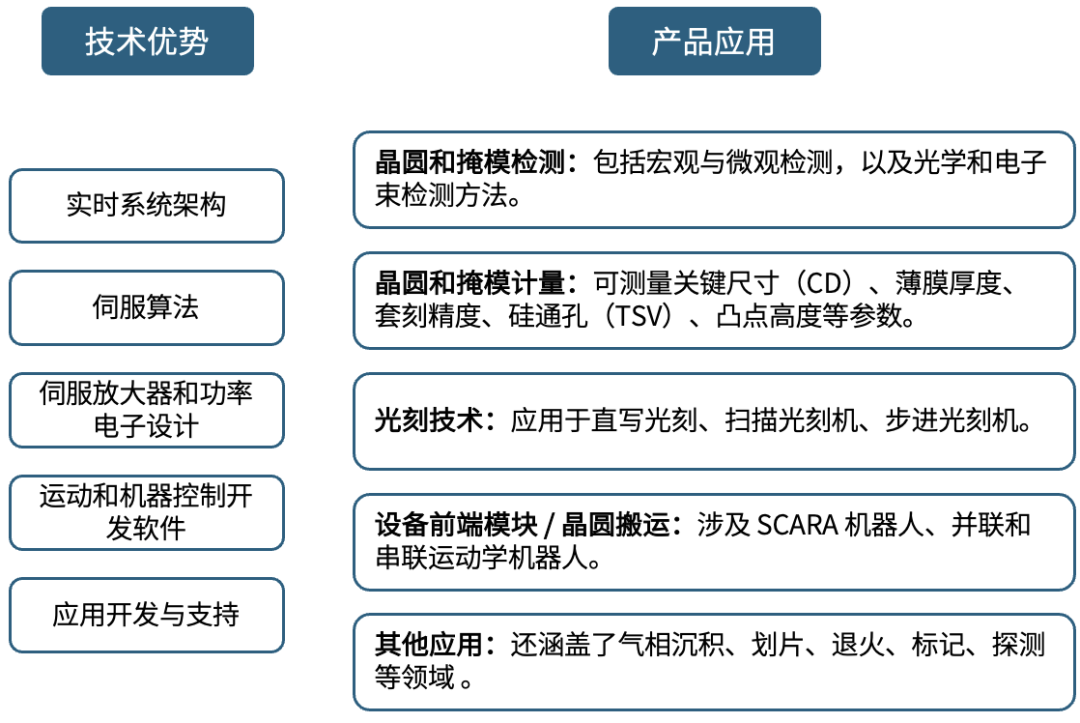

到了半导体设备领域,其运动控制的场景相比数控机床会更加固定,以固定行程的重复性动作为主,但需要的控制精度会再高上一个量级,以浸没式光刻机为例,其工件台扫描速度高达800mm/s,对应的掩模台速度达到3.2m/s,同时相对运动控制精度达到纳米量级。

图表41:步进扫描光刻机系统结构图

来源:《芯片制造:半导体工艺与设备》,国金证券研究所

半导体设备是目前海外运动控制龙头企业重点发力的方向:

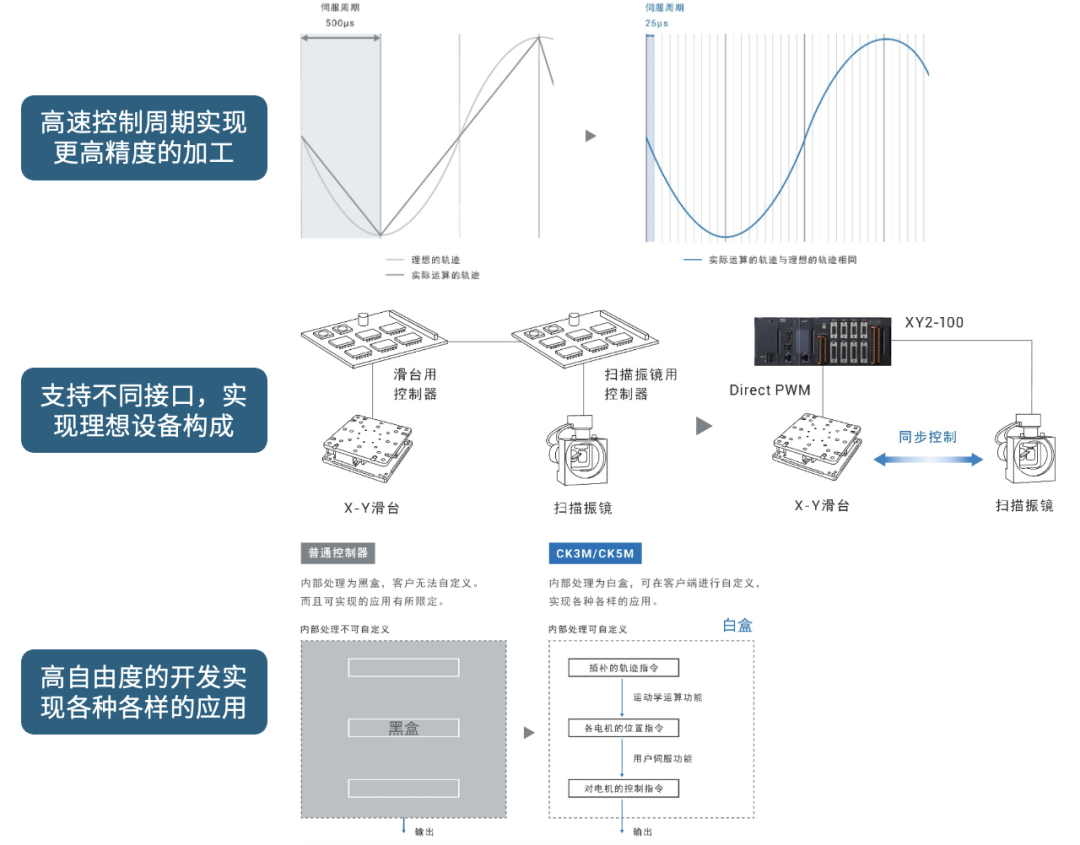

1)欧姆龙:为半导体设备行业开发多种提质增效解决方案。

例如针对贴片机,欧姆龙推出了通过25μs/5轴的超高速伺服周期运算,使设备达到更高性能,同时兼容性更强,支持更多接口并且可高自由度的开发实现各种应用。

图表42:欧姆龙赋能贴片机性能提升且兼容性更强

来源:欧姆龙官网,国金证券研究所

2)ACS:运动控制系统在半导体设备领域具有丰富应用经验。

ACS运动控制系统覆盖了检测、计量、光刻、搬运等多种半导体设备,具有丰富应用经验。

图表43:ACS运动控制系统在半导体设备领域具有丰富应用经验

来源:ACS官网,国金证券研究所

数控机床、半导体设备行业对运动控制系统要求较高,行业有很高进入门槛,我们认为能够实现国产替代突破的企业已在数控高阶算法、高精密伺服控制、实时操作系统等方面实现了技术突破,具有较强技术壁垒,有望在人形机器人“小脑”成长机会中抢占先机,建议关注:

1)固高科技:打造通用运动控制平台,在半导体设备、工业母机、工业机器人领域均实现突破

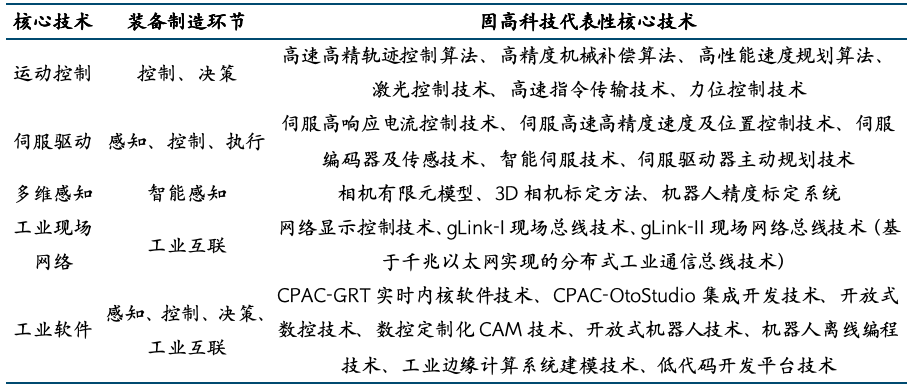

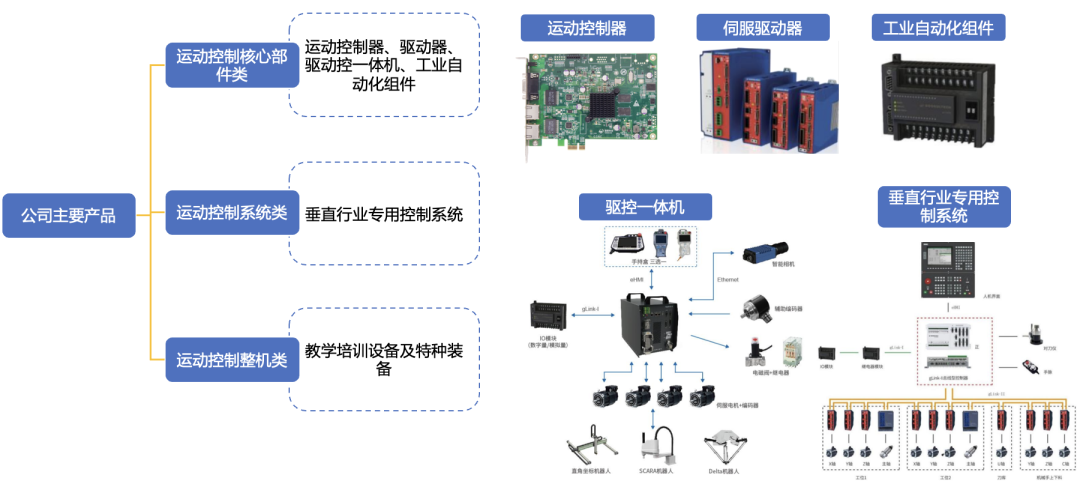

固高科技专注于运动控制及智能制造的核心技术研发,形成了运动控制、伺服驱动、多维感知、工业现场网络、工业软件等自主可控的技术体系,构建了“装备制造核心技术平台”,为近60个行业2000多家装备制造商累计部署超过60万套先进运动控制系统。

图表44:固高科技主要产品

来源:固高科技官网,固高科技招股说明书,国金证券研究所

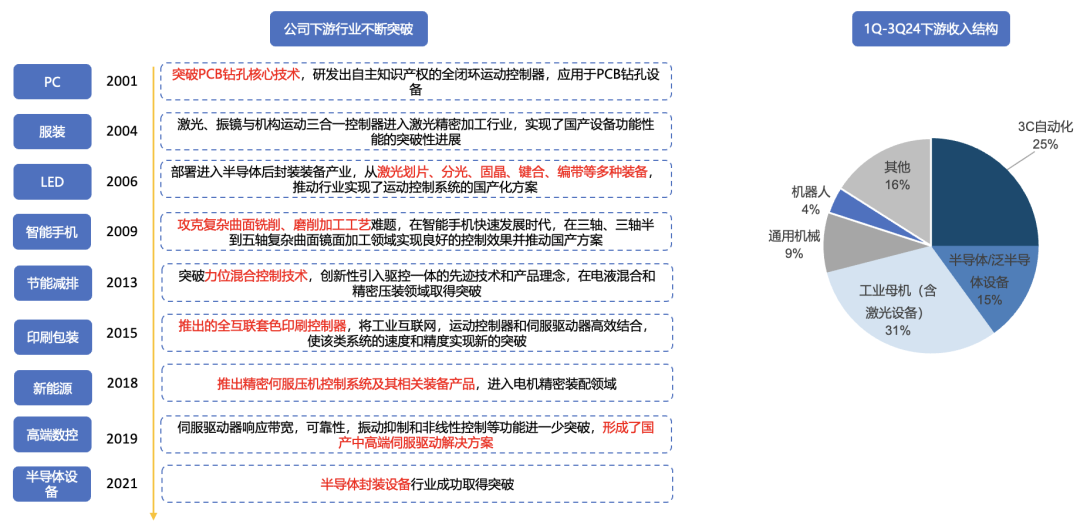

固高科技以正向研发实现了核心技术突破,性能从追赶到实现超越海外企业,能力圈不断拓展,逐步切入了半导体设备、工业母机等国产化率较低的赛道,下游覆盖行业持续突破。

图表45:固高科技下游行业不断突破

来源:固高科技招股说明书,固高科技公司公告,国金证券研究所

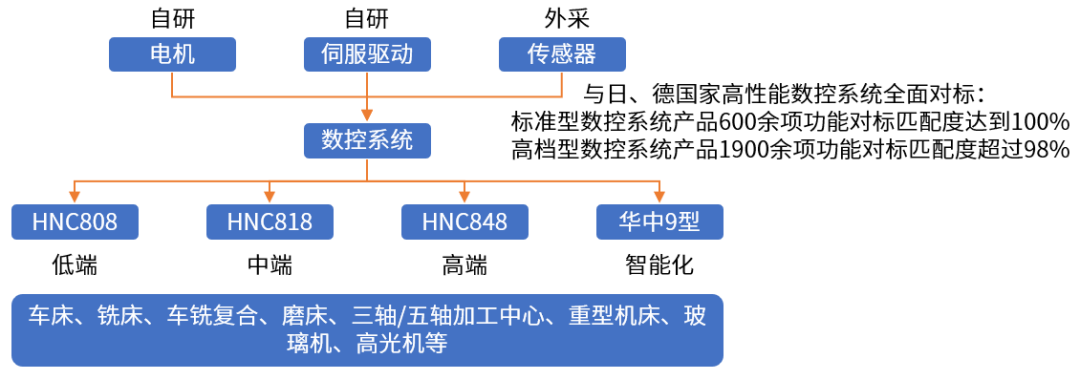

2)华中数控:国产高端数控系统领军企业,开发多款工业机器人本体产品

华中数控从1993年开发出华中1型数控系统,2018年公司华中8型数控系统的“04专项”课题通过验收,标志着公司在关键技术指标、产品可靠性达到国外主流数控系统技术水平。目前在航空航天、汽车零部件制造、3C制造、机床工具、通用机械加工、木工、玻璃加工等领域得到批量应用。根据公司公告信息,2020年公司在国产高端数控系统市占率近50%,在国产品牌中排名第一。

图表46:华中数控自研数控系统实现与海外龙头全面对标

来源:华中数控官网,华中数控公司公告,国金证券研究所

同时华中数控工业机器人核心的控制、伺服驱动均采用自研技术。机器人本体包括BR双旋、垂直多关节、水平多关节、SCARA、Delta、特殊系列六大系列的40余款产品,采用自研伺服控制技术、自制高性能伺服电机,零部件自主化比例超过80%。

图表47:华中数控工业机器人控制、伺服驱动均采用自研技术

来源:华中数控官网,国金证券研究所

3)科德数控:五轴机床数控系统一体化布局,高端数控系统积累深厚

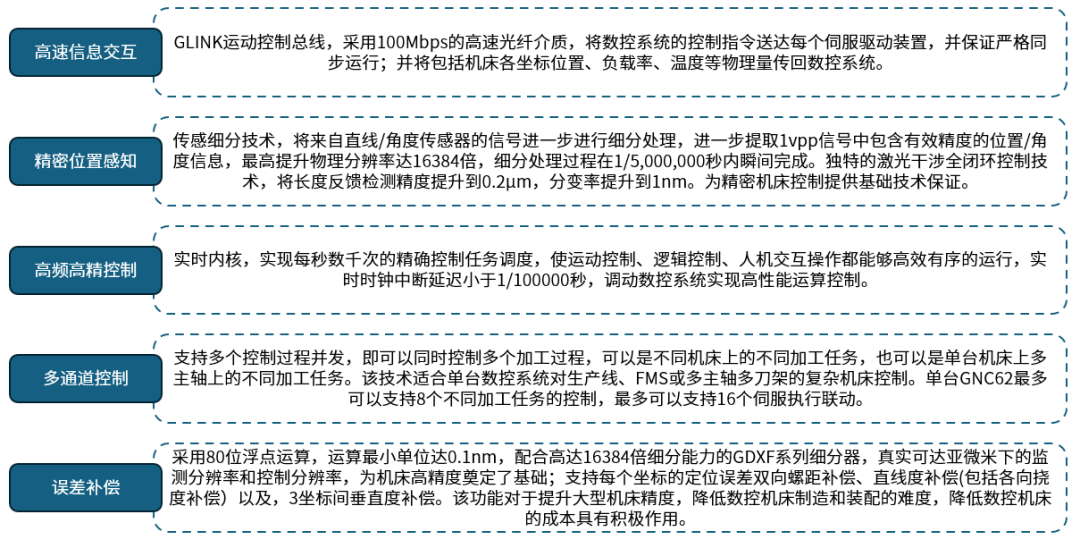

科德数控在高端五轴机床领域持续推进国产替代,其中使用的数控系统为公司自研,对标海外西门子840D、发那科30i等高端数控系统,在运动控制总线、传感器、高频高精控制、多通道控制、误差补偿等领域有深厚技术积累。

图表48:科德数控自研五轴机床数控系统在运控领域有深厚技术积累

来源:科德数控官网,国金证券研究所

2.2具备工业机器人运动控制能力:拓斯达、埃夫特、埃斯顿

根据《中国战略性新兴产业研究与发展:工业机器人》信息,在工业机器人行业控制器生产商通常分为两大类,一类将控制器作为独立产品进行销售,例如奥地利的KEBA、贝加莱(B&R)、德国倍福(Beckhoff)、美国泰道(Delta Tau),这类厂家主要是提供了一个基础的控制平台,没有在机器人性能和应用方面作太多开发;另一类是由工业机器人本体厂商在通用的多轴运动控制器平台基础上进行自主研发,海外的发那科、库卡、ABB、安川电机,国内的拓斯达、埃夫特、埃斯顿均有提供自己的工业机器人运动控制系统能力。

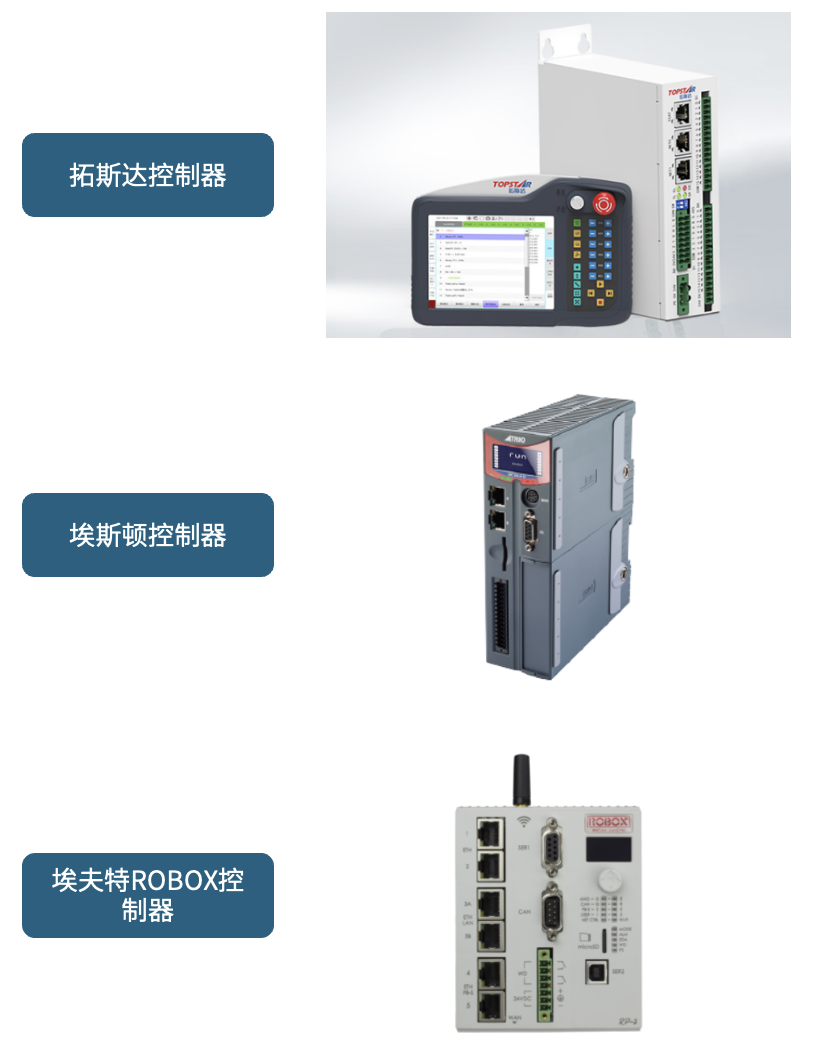

图表49:拓斯达、埃斯顿、埃夫特工业机器人均配套有自己的控制器

来源:拓斯达官网,埃斯顿官网,ROBOX官网,国金证券研究所

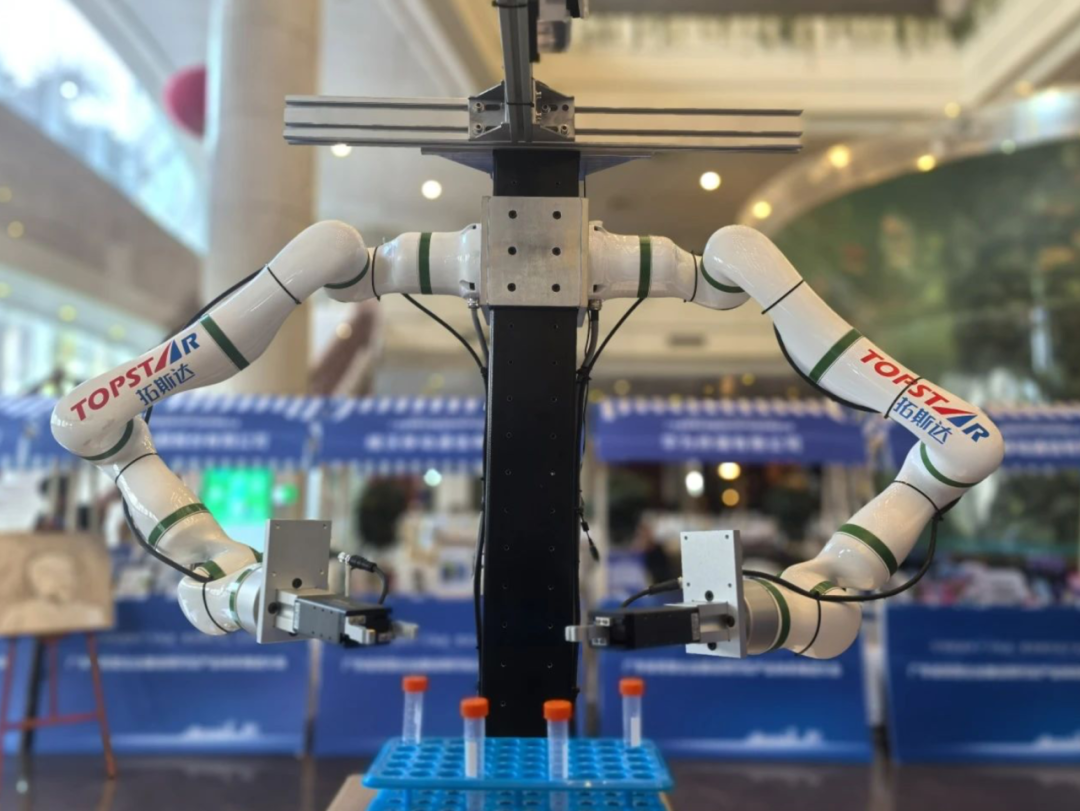

工业机器人的运控目前已经看到了较强的延展性,例如拓斯达展示的基于自研运动控制平台的智能双臂机器人解决方案,聚焦医疗场景取样领域,构建“VR+AI+工业机器人”的智能协同系统,可支持单台控制器同时精准控制两台机器人。基于大模型的推理能力,机械臂可以自主完成精细操作,控制的智能化层级进一步提升。

图表50:拓斯达单台控制器可直接控制双臂机器人

来源:拓斯达官网,国金证券研究所

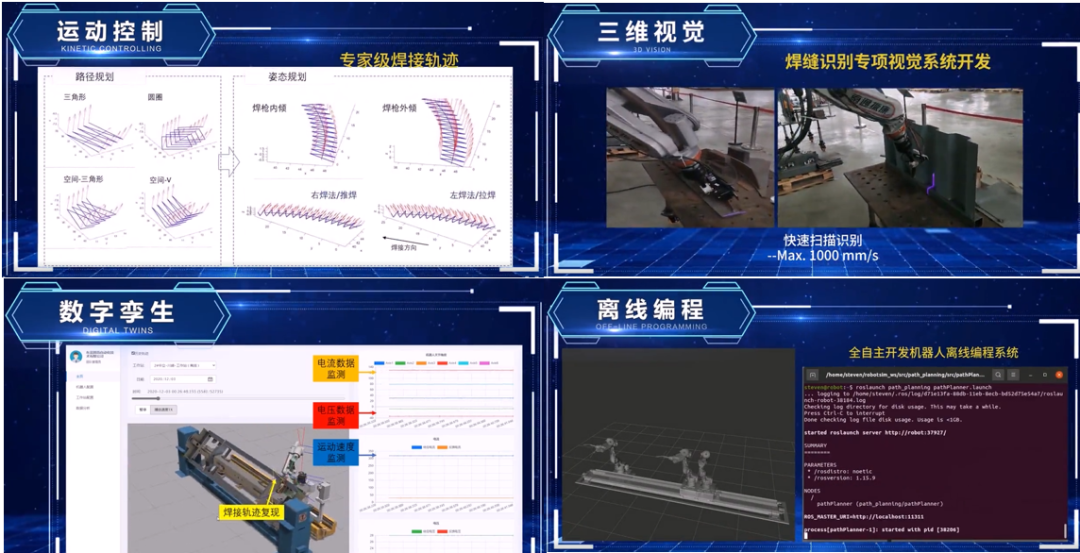

包括焊接机器人在架构上也更接近前文提到的人工智能级控制,为了适应不同的焊接场景,焊接机器人需要使用具备环境感知、自主决策和动态优化能力的智能控制系统。

图表51:智能焊接机器人在架构上也更接近人工智能级控制

来源:固高科技微信公众号,国金证券研究所

后续具备工业机器人运动控制能力的企业也有望将进一步延伸至人形机器人领域:

1)拓斯达:开发X5机器人控制平台,加码“小脑”布局

拓斯达控制平台研发中心推出的新一代X5机器人控制平台,是从底层硬件到上层软件实现全链条国产化自主可控的核心产品。X5借助先进的技术和数据整合能力,可在具身智能大模型领域赋予智能体以“小脑与嵴柱”的功能。

图表52:拓斯达新一代X5机器人控制器平台

来源:拓斯达微信公众号,国金证券研究所

根据拓斯达官网信息,拓斯达与华为(深圳)全球具身智能产业创新中心签约合作备忘录,双方将在底层控制和AI工业机器人、具身智能关键技术上进一步深入合作。拓斯达在华为全联接大会2024上受邀展示了基于openEuler开源操作系统在云端服务器、边缘数据中心及端侧工业控制系统中的实际应用。通过展示openEuler Embedded嵌入式操作系统的强大生态,结合拓斯达新一代X5机器人控制平台(以下简称:X5)在端侧工业控制系统中的方案实施能力,进一步验证了X5在多样化应用场景中的高适应性与优异性能。

图表53:拓斯达X5机器人控制平台端侧工业控制方案实施能力展示

来源:拓斯达微信公众号,国金证券研究所

2)埃斯顿:提供包含运动控制的完整解决方案,积极布局“机器人+智能化”

埃斯顿坚持“All Made By Estun”的全产业链战略,业务覆盖从自动化核心部件及运动控制系统、工业机器人、机器人应用的智能制造系统全产业链,构建了从技术、质量、成本、服务和品牌的全方位竞争优势。

图表54:埃斯顿提供包含运动控制的完整解决方案

来源:埃斯顿微信公众号,国金证券研究所

埃斯顿以“机器人+智能化”赋能制造业转型升级,积极探索AI+具身智能的融合应用,埃斯顿推出语义AI大模型、人形机器人以及协作机器人等先进产品。

图表55:埃斯顿“机器人+智能化”布局

来源:埃斯顿微信公众号,国金证券研究所

3)埃夫特:拥有运动控制子公司Robox SPA,布局智能机器人通用技术底座

埃夫特持有Robox SPA49%股权,自1975年以来,Robox SPA一直致力于开发和制造运动控制器、编程语言、开发环境和库,以解决机器人和运动控制系统的所有运动控制要求。在自研和与子公司技术协同合作背景下,埃夫特实现了机器人正向设计技术、机器人运动控制技术、机器人智能化及系统集成技术三大类核心技术突破。

图表56:埃夫特规划了“云-边-端三脑协同”架构

来源:现代制造微信公众号,国金证券研究所

埃夫特规划通过“云-边-端三脑协同”架构+大模型进化重写机器人能力上限,再通过“RaaS(Robot as a Service)模式+数据闭环”依托智能机器人通用技术底座加速机器人产业化落地。

图表57:埃夫特通过构建智能机器人通用技术底座加速机器人产业化落地

来源:现代制造微信公众号,国金证券研究所

3.投资建议

考虑人形机器人成长空间较大,“小脑”有望成为重要的主赛道,具有相关技术储备的企业有较好成长前景,建议关注:

具备高端装备高速、高精多轴联动控制能力:固高科技、华中数控、科德数控。

具备工业机器人运动控制能力:拓斯达、埃斯顿、埃夫特。

4.风险提示

国产替代进展不及预期:目前在运动控制器、伺服驱动器领域国内企业已实现突破,部分国内企业已经步入第一梯队,但如果技术研发、市场开拓力度弱于海外企业,或导致国产替代进展不及预期,影响企业业绩增长。

人形机器人产业化进展不及预期:人形机器人由于对运动控制要求较高,人形机器人的产业化将显著提升运动控制市场需求增量,弱人形机器人产业化进展不及预期,将影响企业业绩增长。

阅读全文

《运动控制行业深度:人形机器人“小脑”有望成为主赛道》

+

报告信息

证券研究报告:《运动控制行业深度:人形机器人“小脑”有望成为主赛道》

报告日期:2025年03月17日

作者:

满在朋 SAC执业编号:S1130522030002

李嘉伦 SAC执业编号:S1130522060003

本文作者可以追加内容哦 !