1月24日,肯特催化材料股份有限公司(下称:肯特催化)IPO获证监会批复,将于上交所主板发行上市。

据悉,肯特催化是一家主要从事季铵(鏻)化合物产品研发、生产和销售的高新技术企业,拥有季铵盐、季铵碱、季鏻盐、冠醚等四大系列产品,致力于为精细化工、分子筛、高分子材料、电池电解液、油田化学品等领域的客户提供优质的产品和服务。

业绩波动大,产能利用率不高仍募资扩产

财务数据显示,2021年-2023年及2024年上半年(报告期内),肯特催化实现的营业收入分别为6.36亿元、8.08亿元、6.66亿元和2.98亿元,归母净利润分别为8633.93万元、1.10亿元、8520.79万元和4004.21万元。

可以看出,在上述时间段,肯特催化的业绩存在一定的波动,公司业绩经历了2022年的增长,之后在2023年出现了下滑。

进入到2024年,肯特催化业绩延续下滑趋势。2024年1-6月,肯特催化的营业收入及扣除非经常性损益后归属于母公司股东净利润较上年同期分别下降了15.24%、11.35%。

在营业收入及净利润下滑的同时,肯特催化的毛利率也在不断下跌。招股书显示,2019年-2023年,肯特催化综合毛利率分别为36.49%、29.57%、27.71%、26.48%、26.23%。近四年来,肯特催化综合毛利率下滑幅度超过10个百分点。

除此之外,肯特催化的主要产品产能利用率并不高。报告期内,肯特催化的季铵盐、季鏻盐的产能利用率分别为68.40%、69.19%、65.96%和68.14%,季铵碱的产能利用率分别为77.50%、69.76%、61.54%和57.68%,冠醚的产能利用率分别为74.39%、65.66%、55.47%和56.98%。

需要注意的是,在产能利用率不高,公司业绩又下滑的情况下,肯特催化此时IPO募集资金欲进行扩产,产能是否能被消化引起投资者质疑。

据招股书,肯特催化本次公开发行股票募集资金扣除发行费用后的募集资金净额将全部用于建设年产8860吨功能性催化新材料项目,项目产品范围包括四乙基氢氧化铵、四丙基溴化铵、1-金刚烷基三甲基氢氧 化铵、Beta 分子筛及催化剂、18-冠醚-6、氢氧化-1,1,3,5-四甲基哌啶等十余种,本项目建成后年产能将达到 8860 吨。

信息披露存疑

肯特催化研发部经理王新伟2007年7月-2010年2月就职于台州太法药业有限公司,但据企业公开信息查询,该公司成立于2008年1月,王新伟开始任职时间比该公司的成立还早。

肯特催化副总经理吴尖平1993年8月-2003年4月历任浙江新农化工有限公司(下称:新农化工)、台州菲尔达化工有限公司(下称:菲尔达)质检部门员工、主任,但据企业公开信息查询,新农化工成立于1999年7月,菲尔达成立于1994年11月,吴尖平开始任职时间比上述两家公司的成立还早。

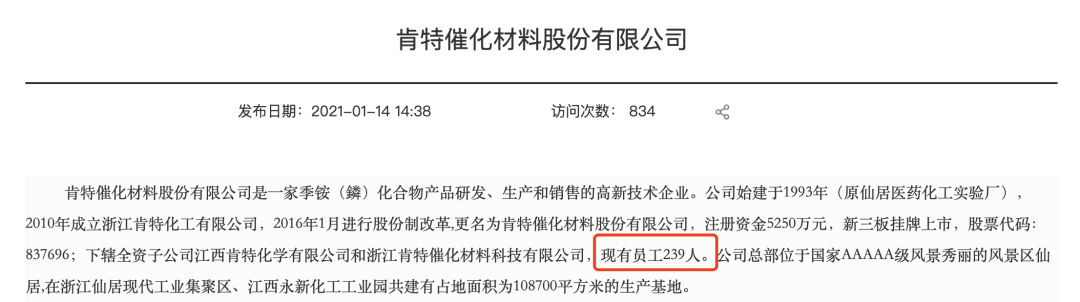

据招股书显示,截至2020年末,肯特催化拥有员工442人,但据仙居县人民政府网2021年1月发文,肯特催化彼时拥有总员工239人,这比招股书披露的2020末的员工总人数少了200多人。

截图来源:仙居县人民政府网

本文作者可以追加内容哦 !