前两周,网叔刚提示完消费的投资机会,

而且不止一次强调,

上周五开始,消费大招就开始井喷:

3月13日:呼和浩特发布育儿补贴细则;

3月14日:金融监管总局发文,要求金融机构发展消费金融,助力提振消费;

3月14日:青岛出台《大力提振消费实施方案》;

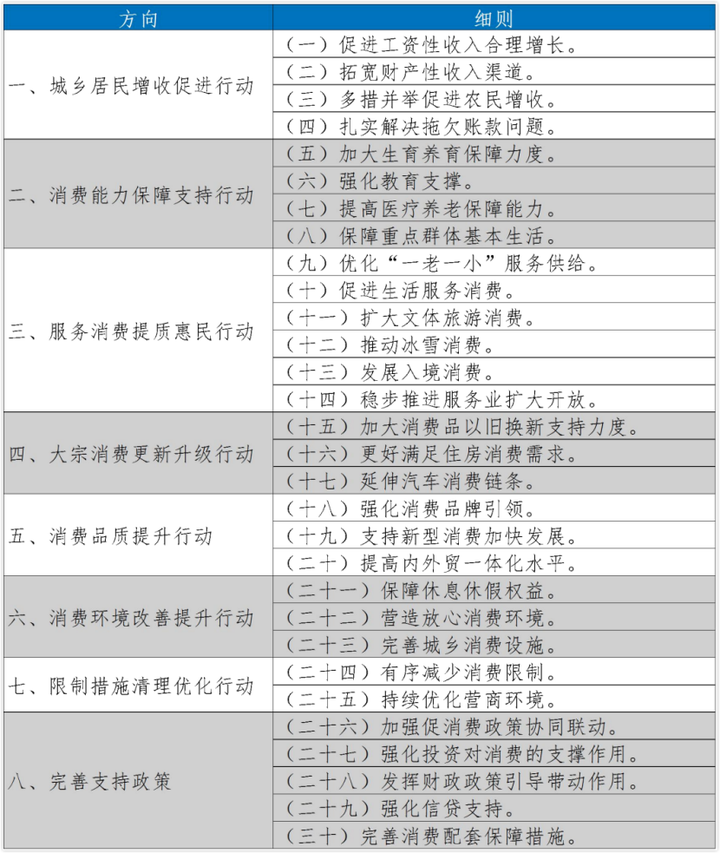

3月16日:中办、国办出台《提振消费专项行动方案》,8方面30项重点任务;

3月17日:国新办举行提振消费新闻发布会、浙江出台《大力提振和扩大消费专项行动实施方案》

其中,最重磅的当然是周日的《提振消费专项行动方案》

很多政策都是第一次重点提到:

最核心的几条:

1、方案的第一条就是增加居民收入,可以看作是政府促进消费的首要工作。

2、增加收入里面,除了有常规的工资性收入合理增长,特意提到了“拓宽财产性收入渠道”,“多措并举稳住股市”。

3、给出了一些细节的方向:建立育儿补贴制度、加大以旧换新、降低房贷利率、促进IP消费、开辟新技术消费赛道、落实休假、大家消费贷投放等等。

经常看网叔文章的朋友,应该已经发现一些端倪了。

网叔之前看好的平价消费、精神文化消费、新科技消费,几乎完美契合这次《提振消费专项行动方案》的方向,而且比方案早了一周:

倒不是说网叔有多牛逼,而是这个趋势是符合客观逻辑和规律的。

这次《方案》的出台,相当于给这个趋势定调了。

但昨天的市场表现,可以说是大跌眼境。

截至收盘,沪指涨0.19%,深成指跌0.19%,创业板指跌0.52%,科创50指数跌0.45%,成交额16209亿元,较上一天减少2200亿元。

包括昨天盘后的新闻发布会,很多人也觉得低于预期,

甚至不少人直言,

“都是些假大空的话,根本没有实在的东西。”

网叔只想说,很多人都忽略的最关键、最重磅的一点。

这次会议的核心,根本不在给出什么爆炸性的政策,而在于在思路上的根本转变。

之前的思路是一味地想办法搞各种补贴,刺激消费,补贴出2000,你出10000。本质上还是让老百姓加杠杆。

这次把提升老百姓收入放在首要任务,并且进一步提出了稳股市、稳楼市。

本质上是在修复老百姓的债务杠杆,增强老百姓的收入预期。

债务压力小了,收入提高了,谁不想消费?

这才是刺激消费的有效路径。

这就好比一艘在海上漂泊的游轮,马上就要撞到冰山了,

之前的船长的解决思路是疯狂安抚大家:

“别慌,我们要团结起来,上帝会来救我们的!”

现在船长的解决思路变成了:

“淡定,我已经开始掉头了!”

《方案》给出了大方向,接下来就是底下人干活了,

相信不久之后,各级各部门的具体刺激、提振措施,都会陆续出台。

很多人误认为这就结束了,殊不知这可能才刚刚开始。

后面随着政策持续发力,落地生效,

一旦基本面有反转迹象,消费会怎么走呢?

1.0

一个重磅信号!

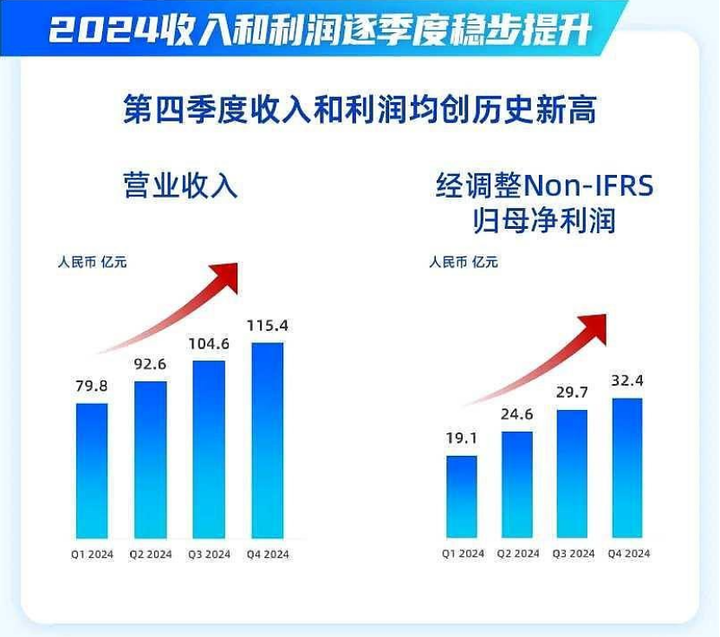

昨天,CXO一哥药明康德公布了24年业绩,

一句话:

大超预期,未来可期!

24年总营收和净利润相比去年有下降;但是第四季度净利润创历史新高,也就是前三季度表现一般,第四季度大爆发!

具体来看,

24年全年营收392.41亿,同比下降2.73%;

净利润94.50亿,同比下降1.63%,

扣非净利润99.88亿,同比增长2.47%。

整体毛利率达41.48%,同比上升0.3个百分点。

重点是四季度,营收115.4亿元(环比增长24.4%),收入和利润均创下历史新高。

更关键的是,在手订单达到493.1亿元,同比增长47%,为2025年业绩增长打下坚实基础。

公司给出的业绩指引也非常爆炸:

1、预计2025年收入重回双位数增长,同比增长10%-15%,达到人民币415-430亿元。

2、在2024归母净利率27%历史新高的前提下,预期2025年净利率有进一步提升。

这意味着,药明2025年的利润基本能做到120亿!

剩下的就是看市场给多少倍市盈率了,20倍就是2400亿,30倍就是3600亿,昨天收盘1800亿。

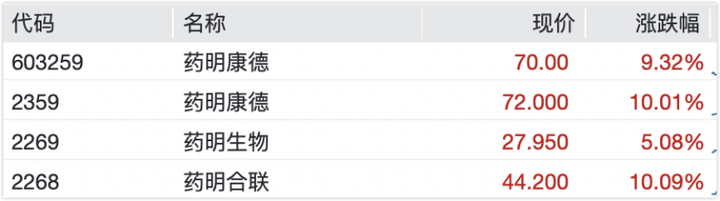

所以,今天药明系大涨!

龙头股业绩反转,往往是行业反转的重要前瞻信号。

药明这波业绩边际改善,给医药行业打了个样。

接下来其他药企核心看24年年报和一季报。

从药明这次的成绩单来看,未来医药的反转,大概率是分化。

创新药、高端医疗器械持续爆发,而仿制药则面临较大压力。

这一点其实网叔之前在聊医药时就和大家说过,这也是网叔的医药组合以创新药、中高端医疗器械为主的核心原因。

2.0

当下应该怎么办?

最近很多朋友问网叔,之前发车医药没跟上,该怎么办?

这本质上是一个胜率和赔率的问题。

首先,从估值角度来看,医药板块依旧处于极低估区间。

中证医药指数当前估值约为28倍,处于近10年20%的分位点,远低于其长期估值中枢40倍。

其次,从行业周期来看,头部药企业绩已经开始扭转。

医药未来大概率会进入新一轮上行周期。

拉长时间来看,这个位置买入,不论是胜率还是赔率都是比较高的。

根据Frost&Sullivan预测,全球医药研发外包服务的市场规模将从2023年的1,369亿美元增长到2028年的2,388亿美元,复合年增长率约11.8%。

这意味着医药板块(CXO和创新药)的长期增长空间依然可观。

当然,中短期来看,还面临一些不确定性,毕竟一季报还没出炉。

如果一季报业绩超预期,基本上就能确定反转;

如果一季报业绩不及预期,后面可能还会有回调。

网叔当前的策略非常清晰:

在一季报出炉前,先打出50%的仓位,进可攻,退可守。

还没建仓的,之前没跟上车的的,可以参考网叔这个思路,趁医药依旧在低位,在一季报出炉前,分批把仓位打到50%左右。

最后,

最近很多朋友问网叔在哪里跟投。

其实在很多文章里面,网叔都说过了,

网叔所有的操作,都会第一时间在“网叔的养基手记”上盘中发布

给大号和小号加个星标,这样发车就不会错过了。

已经在车上的朋友可以坐稳扶好,后面如果有机会,网叔还会继续发车!

本文作者可以追加内容哦 !