昨晚,腾讯公布了24年业绩,

稳的不像话!

24年度腾讯营收再创历史新高,突破6602.57亿元(同比+8%),

非国际财务报告准则归母净利润2227.03亿(同比+41%)。

其中营销服务(广告)增速亮眼(+20%),占比提升至18%,

微信及WeChat月活达13.85亿(同比+3%,环比+0.2%),社交基本盘持续扩大。

具体到Q4单季度,

营收1724亿元(同比+11%),

其中,增值服务业务营收790亿元(同比+14%),

再具体看,游戏业务收入492亿元(同比+20%),远超市场预期。

回购注销也是毫不手软,24年现金分红320亿港元,另有1120亿港元的回购注销,

相当于还给股东1440亿港元。

25年回购注销依然会继续,现金分红410亿港元,同比增长32%,再加至少800亿港元的回购注销。

总结起来就两点:

1、稳,真的稳,各项业务都稳中有进;

2、EPS增速>净利润增速>收入增速,回购和降本增效进一步提升了股东的回报。

今年以来,腾讯股价已经涨了24.58%,

但如果我们看估值,尤其是“实际估值”,依然不贵:

24年,腾讯2227亿净利润去掉股份酬金的272亿费用,真实的经营净利润应该是2227-272=1955亿。

截至2024年底腾讯还持有约9000亿的股权投资,包括5698亿的上市公司投资和3356亿的非上市公司投资。

今天腾讯市值约4.4万亿人民币,减掉这些投资资产后为3.5万亿,估值为3.5/0.1955=17.9xPE。

如果未来业绩增速能够保持两位数增长,当前依旧是合理偏低估的。

腾讯的这份成绩单,实在是没啥好说的,

就好像一个经常靠前三名的三好学生,这一次依旧稳居前三名。

不过有一点值得一提:

资本开支进一步上涨,尤其是AI板块,

腾讯去年四季度资本支出366亿,同比增长386%,主要原因是用于GPU、服务器和数据中心的资本支出增加。

2024年的资本支出同比飙升了三倍,约占总收入的12%,也就是800亿。

2025年,公司还会进一步增加资本支出,估计在900亿左右。

这意味着腾讯在连续三年收缩战线后,首次开启新一轮大规模扩张。

扩张不见得能带来利润的增长,但有扩张才会有利润增速再上一个台阶的可能性。

这一点,对于其他AI相关的公司来说,也是一个利好。

无论是阿里还是腾讯,它的这些资本开支,最终养活的肯定不是外国企业,全部都是中国的这些下游的企业。

这个关键信号,值得重视。

老朋友应该都知道,网叔本人除了中概互联,还持有不少腾讯。

从21年一路熬到现在,中间亏的最多的时候一度接近膝盖斩,

在所有人都不看好的时候,网叔坚定看好,坚定持有。

如今持有三年,终于扭亏为盈,还赚了30%左右。

现在回头看,真要感谢当时的自己。

之前看到一个朋友的留言,一时间感慨万千。

优质资产就是这样,即便买贵了,但拉长时间来看,依旧能带你走出低谷,

之前网叔经常强调:好资产、好周期、好价格。

腾讯,无疑就是那个好资产。

1.0

提示一个风险

年初以来,市场持续分化,

受益于Deepseek和宇树科技爆火,外资重估中国资产,港股和机器人暴涨,

但另一方面,沪深300和红利板块非常落寞,好像整个牛市和他们没关系一样。

也许是看最近两个月一众小票科技股涨的太猛了,自己手里的资产表现一般,心痒难耐。

最近不少朋友问网叔:

现在能不能上车机器人/AI/北证50?

大家想赚钱的心情,网叔非常理解。

但说句很多人不爱听的话,现在入场,大概率就是等待被割的韭菜。

为什么这么讲?

目前已经迈入3月下旬,许多上市公司陆续开始披露年报和一季报,炒作资金也正从感性回归理性,开始思考基本面和业绩。

这个时候很多炒作资金出于避险需求,会获利了结。

人工智能的逻辑,是否能真正体现在一众小票业绩上,还很难说。

A股大多数所谓的科技股小票,是什么成分,大家懂的都懂。

大部分和和“好资产”这个词根本不沾边!

上涨几乎全凭市场情绪驱动。

所以网叔很少碰这类资产,即便参与,也只是偶尔拿住少量资金做一波T。

其实每年3-4月份,风格都有切换,小票往往是。

从统计规律来说,4月是基本面定价权重最高的月份,

这个时候上车高位资产,一不小心就站岗了。

开席时候你不在,散席时候你别凑了,人家吃饱了擦完嘴走了,你呢?

2.0

准备迎接击球区!

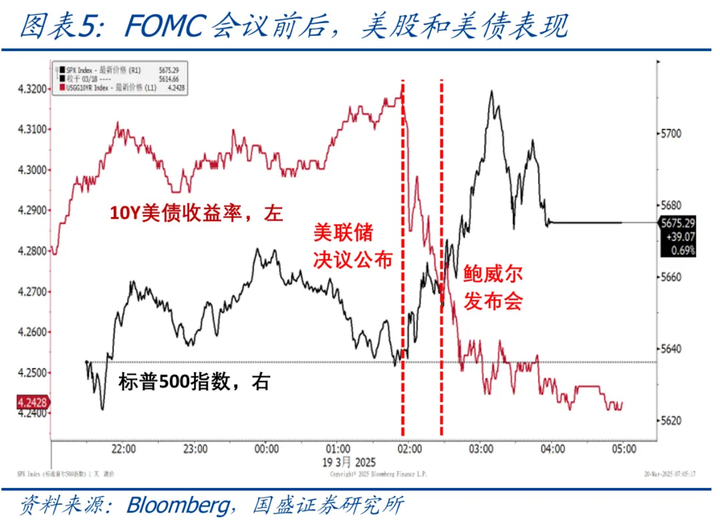

昨晚,美联储会议落地,

基准利率目标区间维持在4.25%-4.50%不变,并宣布自4月起进一步放缓缩表节奏。

美联储下调2024年GDP增速预期,从2.1%下调到1.7%,上调核心通胀预测2.5%到2.8%,经济滞胀信号已亮红灯。

然而当市场担忧衰退与通胀两难时,鲍威尔却抛出一枚定心丸——

比起顽固的通胀,美联储更忌惮经济硬着陆。

市场瞬间读懂了潜台词:

只要经济敢衰退,降息就会来兜底。

市场的表现就是这种潜台词的演绎:美股、美债同涨,黄金、比特币集体起飞。

那么问题就来了:

这个会议对美债和美股会有怎样的影响?

1、美债

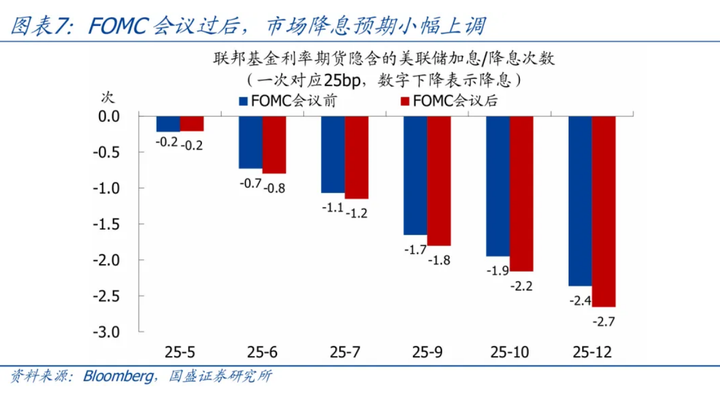

会议过后,市场对美联储降息的预期小幅上调。

利率期货隐含的5月降息概率仍维持20%左右,6月降息概率从70%升至80%,全年降息次数从2.4次升至2.7次,即降息3次的概率略高于2次。

总的来说,只要还是在降息周期,还是利好美债的。

2、美股

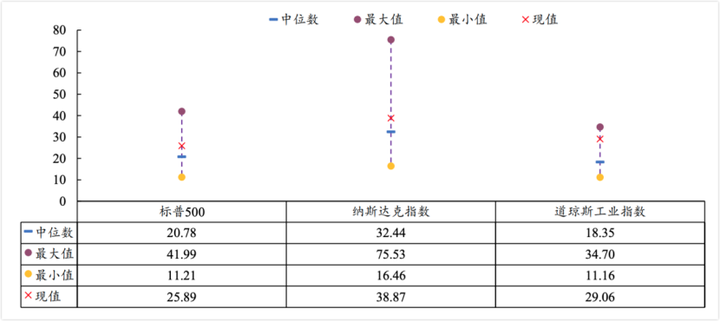

网叔上周五聊过美股的估值情况了,感兴趣的朋友可以前往阅读:

一个重要决定!

网叔的思路也比较明确,耐心等待美股跌到击球区。

从历史来看,美股以调整幅度划分,有3种情况:

(1)回撤50%以上:一般是高估值泡沫破裂叠加金融危机,比如2000年的科网泡沫和2008年的次贷危机,分别回撤了49%和57%。

(2)回撤20%左右:一般是经济阶段性下行,盈利基本面恶化。比如2018年贸易战,2020年疫情爆发,2022年通胀过热加息过猛。

(3)回撤10%左右:一般是偶然小事件引发的资金抱团瓦解。

目前美股的估值虽然中枢偏贵,但也没有达到历史极值的水平,目前可能很难见到2000年科网泡沫破裂2.0。

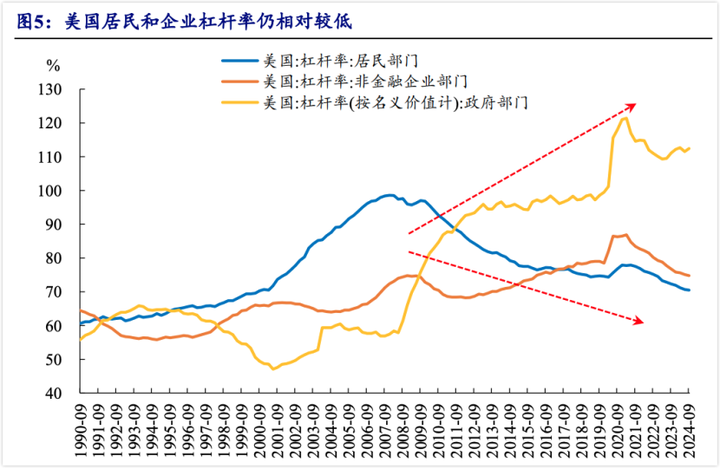

金融危机的话,有一个重要前提就是整个社会层面的杠杆要比较高,但是目前来看,高杠杆的主要是政府部门,居民部门的杠杆水平还没有到那么高的程度。

只要居民和企业端杠杆率不高,没有破产崩盘风险,老美经济出现大衰退的概率就非常低。

所以,目前来看,除非遇到黑天鹅事件,否则50%以上的回撤很难看到。

排除了第一种情况,那么最大回撤大概率就是10-20%

其实,美股从高点已经回撤了10%,按道理来说,已经可以开始关注了。

再跌一跌,就会进入网叔的击球区,我们的确定性会更强。

毕竟好资产也要有个好价格,就像腾讯一样,500块买和200块买都能挣钱,但赚多少和持股体验是完全不一样的。

后面一旦进入击球区,网叔会果断发车。

最后,和大家分享一点网叔最近的思考。

其实投资这件事,更像是跨洋航行,而非竞速帆船赛。

帆船赛选手需要不断追逐风向变换,每个绕标动作都关乎名次,容不得半点错失良机。

而远洋船长的工作逻辑截然不同——

你的目标不是用漂亮的水手结赢得掌声,也不是在暴风雨中展示勇气勋章,甚至不需要在每个港口都装满货舱。

真正的智慧在于:

在看似平静的海面预判冰山潜流,在顺风满帆时检查救生艇是否完备。

错过一座资源岛可以绕道补给,但若撞上暗礁导致船体进水,整段航程都将葬送海底。

最优秀的航海家都深谙“留港原则”:当浓雾遮蔽星辰时,宁可错失三个月的航期,也绝不赌上半船人的性命盲目出港。

这个市场上,绝大多数所谓的大V,都在向市场参与者传递一个错误的方法,就是用帆船赛的方式投资。

所以他们每天预测涨跌,永远寻求热点,在他们的嘴里,没有连续涨停根本就不算上涨。

你打开任何一个,都在给你讲现在的时髦概念,哪一个可以连几个板,这其中也不少是专业人士。如果按他们说的,仿佛今年利润应该有好几倍。

然而,现实是冷冰冰的七亏两平一赚。

放平心态,坚持正确理念,不要怕错过,错过不会让你亏钱,犯错才会。

长期来看,你的胜率会高很多。

本文作者可以追加内容哦 !