这是「岩松观点」第1882篇原创文章

绿动未来系列第26篇分析文章

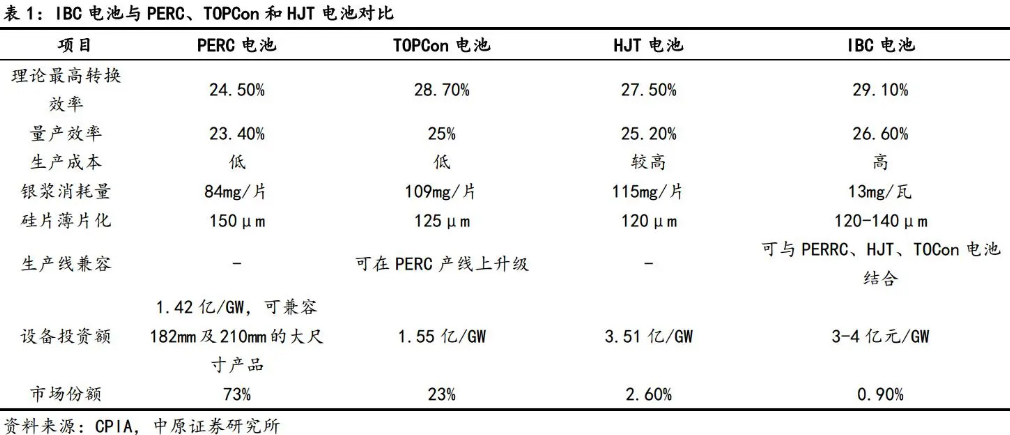

BC电池是一种将太阳电池的发射极、背场、基区、发射极电极和背场电极均设计在电池背表面的高效率硅基太阳电池。用大白话来说,就是把光伏板表面的银色线(栅线)都弄到了光伏板的背面去,增大光照面积,增加发电量的技术。

BC电池兼具高转换效率、技术兼容性好、美观、封装简便、维护成本低等优势。目前BC技术快速迭代,成本持续下降,研究机构认为,2025年或将成为BC电池实现1到10快速放量的元年,未来3年内BC组件出货量复合增长率或达85%,2027年渗透率有望提升至20%左右,市场空间超1200亿元。

上一篇我们了解了ABC组件量产交付效率连续蝉联榜首的爱旭股份,今天再了解下BC领域的绝对龙头——隆基绿能。

老规矩,我们不做未来的判断,主要通过数据说话,快速的把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

隆基绿能

曾经的光伏"一哥",BC技术先锋

隆基是2020年新能源大牛市中的超级大牛股,股价从2020年初的13块附近启动,2021年末涨到了最高73块,2年时间涨了5倍多。但前面涨的有多猛,后面跌的就有多惨。从2021年11月见顶至今,隆基已经调整了3年多,最低价12.6,区间最大振幅达到87.5%,直接砍到脚趾头了。2024年国庆前后,隆基有过一波60%的反弹,目前高位下来的跌幅依然达到74%。整体看,现在的位置不高。

是不是一家好公司?

投资股票,说到底就是投资企业,企业好不好,说到底就是公司能不能持续的、稳定的给股东赚钱。所以股票投资,说到底就是投资公司的持续赚钱能力。

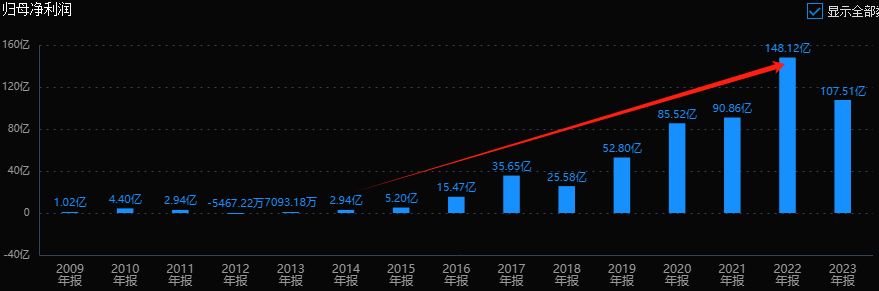

10年时间,隆基的利润从亿级别增长到了100多亿,营收规模从20亿增长到了超1000亿。毫无疑问,公司历史上是一家非常赚钱的公司。

你可能会说了,赚钱是过去的事,隆基2024年预告亏损85个亿!

我们都知道,光伏行业这几年内卷的厉害,原因是行业前两年扩张太多,导致供过于求,企业大打价格战,甚至产品亏本卖,仓库里的库存还要计提降价导致的减值。于是很多人都说光伏要完蛋了,隆基要完蛋了!

我对光伏行业的看法刚好相反。主要有几点原因:

1、双碳目标是一个几十年的长期逻辑;

2、能源安全是国家基石;

3、中国新能源供应链具备全球竞争力。

正是因为很多人都知道好行业有前景,都想在这里面捞一笔,所以竞争也特别激烈。现在的新能源不管是光伏还是汽车都是这样,但最终一定会有公司剩下来、赚大钱。

虽然光伏行业2024年亏损的厉害,但全年新增装机量依然在2023年已经很巨大的基数上增长了28.4%,全年新增装机量达到277GW。光伏累计并网装机容量超过 880GW。预计2025年全球光伏新增装机还将维持10%至15%的增速。

根据IEA预测,为了实现1.5℃目标所需的2030年可再生能源装机11000GW;2024年-2030年,每年光伏新增装机不少于500GW-700GW;到2030年,光伏新增装机在各种电源形式中占比达到70%。

随着光伏技术进步,以及成本越来越低,以后房屋屋顶、大楼的玻璃幕墙,甚至车顶,都可以换上能发电的光伏板。行业长期发展空间是不用担心的。

每个行业发展都会经历大爆发到行业洗牌,再到稳定增长的不同阶段。当行业洗牌结束,行业竞争格局将重塑,那些能穿越周期的公司就会成为最后的赢家。像牛奶行业的伊利,家电行业的美的、格力,都是在经历了行业洗牌后成为行业龙头,迎来新一轮的持续成长。

目前光伏行业就是进入了大爆发后的洗牌阶段,产能过剩也只是暂时的,并不是说行业就完蛋了。行业搏杀阶段,很多公司可能会被灭掉,有些被杀得半残。到了拐点之后,慢慢这些公司可能就会有差别,大部分都是逐渐被淘汰的,但剩下的公司会活得更好。我们要做的就是找出哪些可能穿越周期的公司,然后在合适的位置做好配置,陪伴企业不断的成长。

隆基能“剩者为王”吗?

我们看下公司的资产结构。

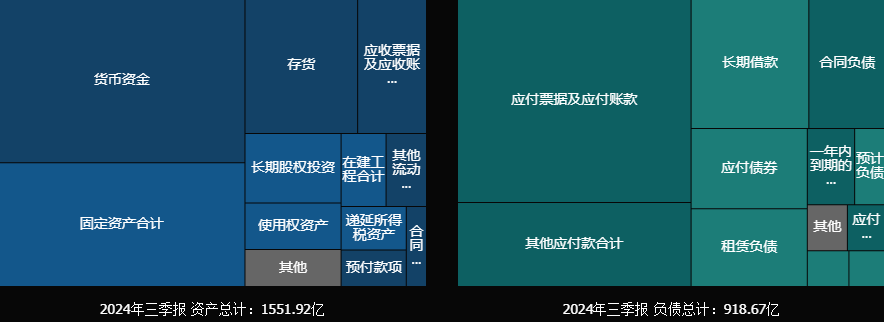

隆基资产负债率为59%,这是一个什么水平?上一次介绍的爱旭资产负债率是82.9%,晶科能源和晶澳科技都超过70%,通威是69%,隆基是资产负债率最低的头部企业。

从结构上看,隆基手握500亿的现金,是公司第一大资产,占比超过30%,而存货和应收项目合计占比只有20%。隆基算是行业里最有钱的,短期经营压力最小的一个。如果行业再低迷2~3年,公司大概率也亏得起,但行业内的绝大部分公司就未必能撑得住了。隆基手握巨量的资金,等行业洗牌得差不多了,既可以收购其他企业,也可以在新技术上重点突破,都能游刃有余。

光伏企业的核心竞争力是什么?

对于光伏企业来说,押错技术路线就是灭顶之灾。在过去20多年的光伏史上,每一场轮回下来,新王旧主更迭,头部企业沦为二流企业、甚至从市场中消失不见的例子,都屡见不鲜。

隆基从2014年起开始“硅片+电池+组件”的一体化布局,在推动了单晶硅技术革命的同时稳坐上了全球光伏之王的宝座。然而,短短几年,公司不但丢失了“光伏一哥”宝座,还成了行业“亏损”大王。2019-2024年光伏量产技术已迭代3代,隆基错过了最重要的TOPCon升级机遇,而晶科、晶澳则一跃成为TOPCon出货量的前2位。

隆基其实是最早做TOPCon研发的企业之一,但隆基一直坚持认为 TOPCon是一个过渡性的技术。2024年TOPCon电池片出货量占比已经提升至67%,占据绝对主流位置。隆基显然是错过了TOPCon的发展浪潮。

All inBC

2023年,隆基宣布All inBC!把宝押在了BC电池上。

隆基创始人李振国说:“我们遵循两个基本原则。第一个原则就是第一性原则,我们几个创始人都是学物理出身的。第二个原则是立足未来,你不能只看今天,还要看3-5年以后,甚至是10年的时间”。“第一性原理”和“长期主义”的企业基因,决定了隆基在光伏电池和储能的各种技术路线之争中,必然选择BC和氢能。不管公司未来发展如何,对公司的“第一性原理”和“长期主义”理念,我是非常认同的,而且我们投资中也是一直坚持这两个理念。

去年10月,隆基绿能发布了基于HPBC二代电池技术的Hi-MO X10分布式组件产品,最高量产功率达到670W,组件量产效率最高达24.8%,位居行业量产组件榜首。在同等面积下,HPBC2.0产品发电量较TOPCon高6%,发电增加带来的收入增加意味着可以将税前利润提高15%—20%。对于TOPCon来说,若要在同样面积下达到HPBC2.0电站的投资收益,需要TOPCon再增加15%—20%的装机量。

爱旭董事长陈刚说:BC是达到晶硅电池极限的必选技术。以BC结构为基础,是下一代光伏电池技术的必然选择。隆基董事长钟宝申表示,BC技术将会如同10年前隆基开发单晶RCZ技术和金刚线切割技术一样,会是一个长周期的平台技术,所有晶硅技术最终都会朝着BC方向发展。并预计在未来5-6年内逐步取代TOPCon技术。

我们不是光伏方面的技术专家,确定不了行业未来的技术路线。但BC电池作为平台型技术,可以和P 型、TOPCon、HJT等技术结合,形成HPBC、TBC、HBC等电池结构,实现不同技术的强强联合。这一点看着还是不错的。

BC电池工艺复杂,导致加工难度和生产成本增加,过去只用在对成本不敏感的分布式市场。华能集团和国家电投在2024年开始BC组件招标,开启了BC在集中式光伏市场0的突破,2025年有望进入大规模放量阶段。根据行业预测,2025年光伏BC电池销量将从原来的十来GW快速放量至超50GW,BC电池销量将快速翻三倍以上增长。

隆基作为全球最大的BC电池生产商,今年春节后Hi-MO X10产品出现了爆单。预计到2025年底,公司BC产能将达到约70GW,其中HPBC2.0电池产能达到50GW。

风险和估值情况

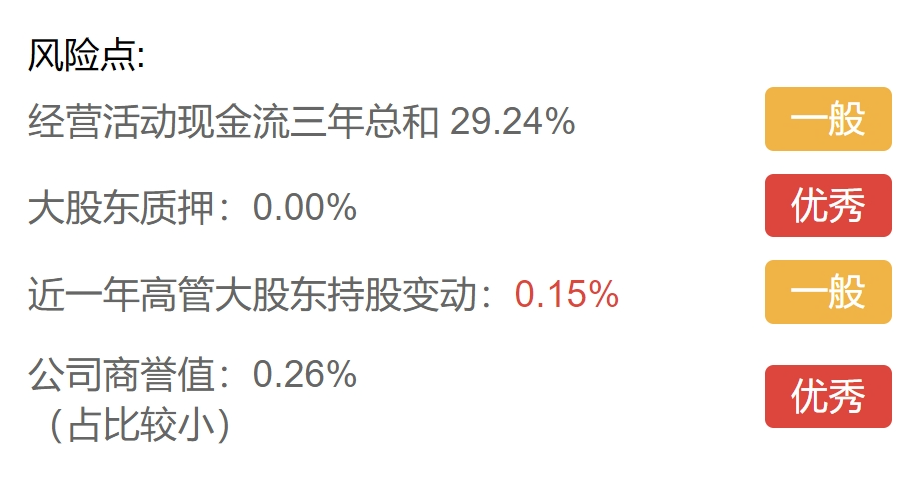

公司风险指标整体良好,可排除潜在的重大风险。

公司最新市值大约1300亿,历史最高利润是148亿,对应8.8倍市盈率。目前市场一致预期公司2025年利润恢复到48亿(中值),2026年利润72.5亿(中值)。但也有机构预测公司2025年利润能恢复到60亿之上的,说明市场对公司未来两年业绩的争议是比较大的。但可以确定的是,公司业绩最差的时候已经过去,只是接下来恢复得是快一些还是慢一些的情况了。

总结

隆基绿能是光伏行业的龙头,受到行业价格战拖累,2024年业绩大幅亏损,3年多来股价也跌剩30%多。目前公司手握大量现金,流动性充足,资产结构也是行业中最好的,抗风险能力强。

未来,公司大力押注BC技术路线,BC+氢能也可能是一个不错的战略布局。从趋势看BC有可能成为未来的发展趋势,2025年或将成为BC电池实现1到10快速放量的元年,公司BC产品迎来放量,业绩最差的时候可能已经过去。

隆基绿能的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。如果对你有帮助,记得给我点个赞。

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")