这是「岩松观点」第1882篇原创文章

绿动未来系列第27篇分析文章

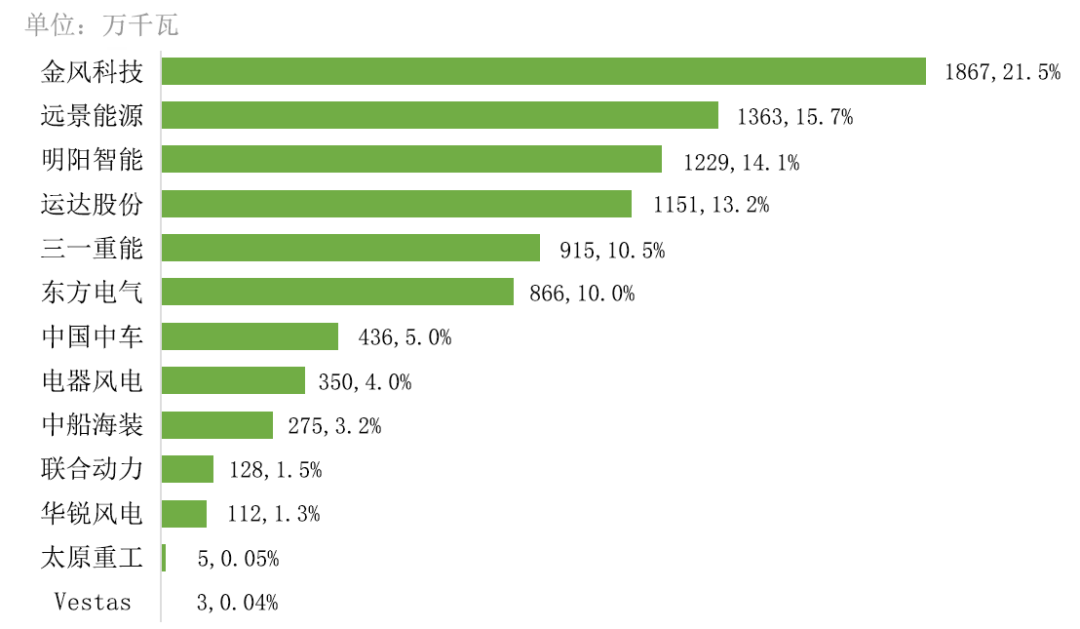

根据中国可再生能源学会风能专委会最新发布的《2024年中国风电吊装容量统计简报》,全国(除港、澳、台地区外)新增装机14388台,容量8699万千瓦,同比增长9.6%。2024年国内风机招标量197.3GW,同比增长85%,预计2025年陆风新增装机量95GW,同比增长30%。2024年,前5家占据了75%的市场份额,前10家的市场份额更是达到了98.6%。分析清楚这10家公司,甚至只要分析清楚前5家公司,基本就能把风电主机这个领域搞清楚了。

2024年风电整机装机前5名的公司分别为:金风科技、远景能源(A股未上市)、明阳智能、运达股份、三一重能,装机容量分别是1867万千瓦、1363万千瓦、1229万千瓦、1151万千瓦、915万千瓦;排名前10的厂商还有东方电气、中国中车、电气风电、中船海装和联合动力。

行业第一的金风科技、海风第一的明阳智能,行业第四的运达股份,在《绿动未来系列》文章都有过介绍了。今天看看行业前5的最后一家风电主机龙头——三一重能。

老规矩,我们不做未来的判断,主要通过数据说话,快速地把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

三一重能

三一集团风电板块上市平台

公司上市是在风电行业景气下降的阶段,所以上市后并没有被大幅的炒作,目前已经调整了两年多,股价最大振幅67%,目前跌幅42%。股价整体以低位震荡为主。

下面我们通过“五步分析法”,对三一重能这家公司的情况做一个分析。

一、财务数据

投资股票,一定要记住这个公式,股价=利润估值,财务和估值这两步是基础,你一定要把这两个基本要素搞明白了,这是基本功。

我在看公司历史业绩的时候,主要看这家公司能不能持续地、稳定地给我们赚钱。如果一个公司的历史业绩很好,但是最近两年遇到了困难导致业绩下降、股价下跌。这类公司一旦困难解决,未来业绩恢复的概率也是很大的。这个时候可能就是投资的时机。就像一个学霸一次两次考差了,只要调整好,下次大概率还是能考好的。

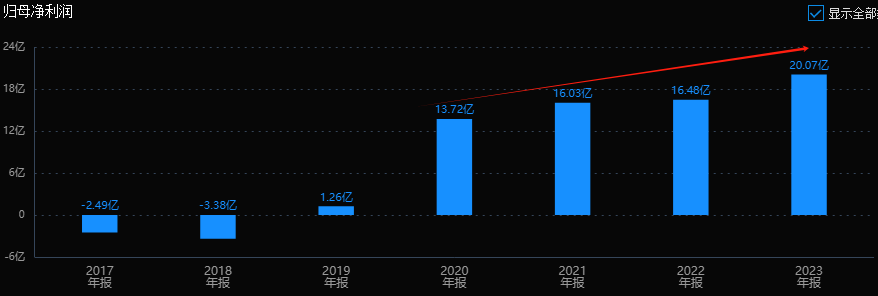

回到三一重能,公司利润从13.7亿增长到20亿,营收从93亿增长到149亿,复合增长率分别是13.4%、17%。这个增速看起来一般,但在行业下滑周期里已经是不错的成绩了。

业绩快报方面,公司2024年赚了18.57亿利润,下滑7.46%,但营收已经由负转正,增长21%。从单季度数据看,公司业绩拐点的意味就更浓了。从第三季度开始公司利润转正,并在第四季度得到延续,利润继续增长20%,环比增长366%,碾压运达股份、明阳智能等同行。这说明公司业绩已经在恢复的路上了,其中营收率先恢复增长,这对公司之后的利润恢复会有很大的帮助。

公司盈利能力指标惨遭腰斩,3季报毛利率15.5%,净利率7.55%,这是什么水平呢?毛利率行业第二,仅低于金风科技1个点,净利率行业第一,比金风高2个点。公司ROE水平同样是行业第一。

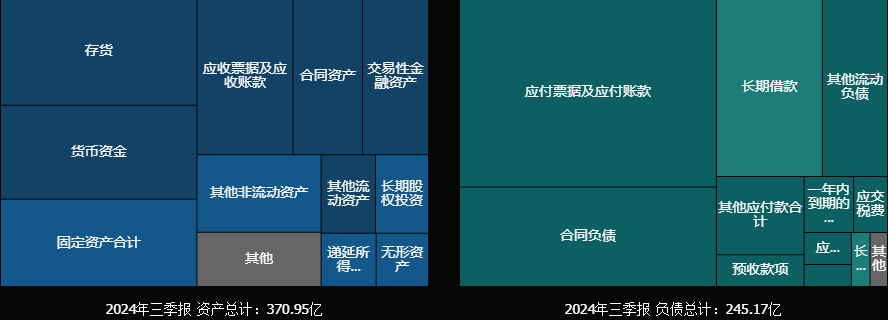

从资产结构上看,公司资本负债率66%,同样是行业内较低水平,只比明阳智能高不到1个点。营收加上存货合计占比接近30%,和其他几个头部公司差异不大;货币资金占比比金风等公司稍微高一些。

这么看下来,三一重能的盈利能力在行业中靠前,最近业绩有企稳回升迹象,资产结构上也比较合理。是不是也有点像一个好学生这两年考差了的意思。

二、风险和估值情况

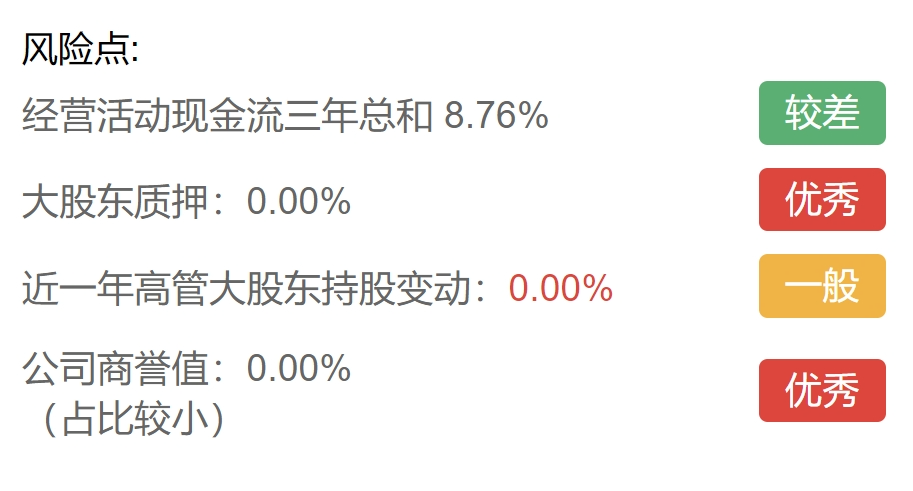

从风险指标看,公司主要的风险点在现金流,经营活动现金流三年总和为8.76%。这个主要是行业性的问题。大股东也没有质押和减持,公司也没有商誉的问题。

投资两大要素,买好公司,另一个买好价格。从估值看,过去十年估值平均值为21.8倍PE。目前市值大致是350亿,18.57亿利润对应18.8倍市盈率,市盈率处于历史平均的中低位区。

按照市场的预期,公司今年大概还能有个20%+的增长,达到23~24亿的利润,对应15倍PE的估值。这个估值不算高。

三、行业前景

风电行业和行业政策、风电装机量高度相关,影响最大的是国内风电历史上的两次抢装潮。第一轮大约在2015年,当时是陆上风电补贴即将退坡。第二轮是2019至2020年,公布平价上网时间表,并再次下调风电上网电价。目前行业就是处在第二轮抢装潮后的下滑阶段的末端。

按照会风能专委会简报的数据,2024年风电的新增装机同比增长9.6%,而且2024年国内风机招标量同比增长了85%。这个招标量就相当于签的合同,会在未来两年内陆续执行安装建设。所以,市场对2025年风电还是比较乐观的,预计增长速度应该会恢复到双位数。

风能专业委员会预计是 2025 年我国风电新增装机量将达到 10500-11500 万千瓦,2025年我国风电装机总量将达到 63068 万千瓦,同比+21.1%。

从全球看,风电同样会保持持续增长趋势。据伍德麦肯锡(Wood Mackenzie)发布《2024年第二季度全球风电市场展望》,预测未来十年(2024-2033年)全球风电新增装机容量将达到1763GW,其中中国将新增915GW,仍然是最主要的风电市场;北美、亚太(除中国大陆外)地区将分别新增180GW、162GW。

四、业务和产品

三一重能成立于 2008年,是三一集团风力发电板块专业上市公司。根据CWEA《2024年中国风电吊装容量统计简报》,2024年公司新增风机吊装容量9.15GW,同比+23%,国内市占率约10.5%。公司陆风市场2018年-2023年市占率从1.3%迅速提升至10%,市场排名也从第14名上升至第4名,跃升为行业一线公司。

值得关注的是,三一重能2024年的陆风中标总量达12935.7MW,中标均价(含塔筒)1931元/kW,折算下来,公司仅陆风订单的金额就达250亿元。

业务结构

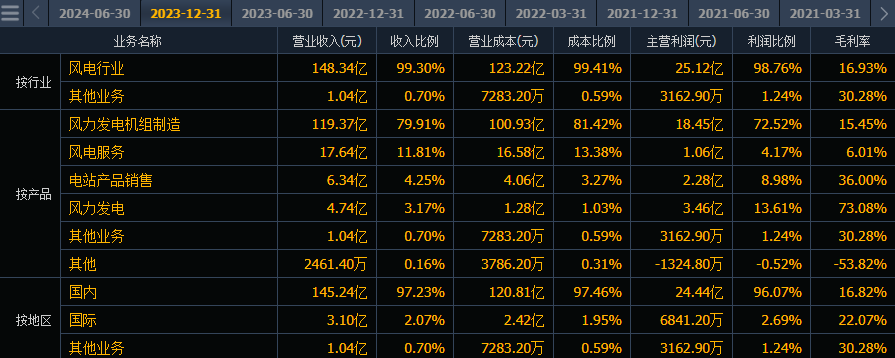

公司主营业务聚焦于风机产品及运维服务、新能源电站两大板块。其中风机的营收占比达到80~90%,是公司的核心。

根据 2024 年中报的介绍,公司陆上智能风机产品功率完整覆盖 3.XMW-11MW 范围,风轮直径最大可达 230 米;海上风机产品功率覆盖8MW-16MW 范围。更大的15MW 陆上风电机组已完成技术开发,基本完成机组试制,并同步进行海上机型拓展开发。风机大型化是行业一大趋势,大风机不但技术壁垒更高,附加值也更高,给厂商带来的利润率也更高。

三一重能的盈利能力比其他公司更好,和公司自制风电叶片和发电机的策略有关。叶片约占风机总成本的24%左右,是成本最高的零部件;发电机的质量则影响了风机能不能稳定运行。自产核心零部件不但可以降低成本,还有利于质量的把控。

海风业务突破

三一重能是国内风电五强中,唯一一家没有中标海上风机采购的企业。不过这个纪录终于在今年打破了。最近,公司中标了广东能源集团揭阳石碑山风电项目,包括14台单机容量13.6MW和1台10MW的海上风电机组。这是三一重能大兆瓦时代海上风机批量商业化首个订单,也标志着公司正式“入海”。

海外市场拓展情况

公司最近两年还在加速拓展海外市场,组建了200多人的海外营销团队,重点布局了亚太、中东、非洲、拉美、欧洲等区域市场,并在印度、东南亚、中东区域成功中标了多个项目。2024年加快海外产能建设,推动印度工厂扩产的同时,哈萨克斯坦工厂也在2024年11月开工,预计2025年底竣工。去年10月公告了旗下印度公司与印W集团签订1324MW风电机组销售合同,与新加坡胜科集团印度子公司签订300MW风电机组合同。

五、实际控制人

公司实际控制人是梁稳根,持股45.73%。据传,当年为了对标通用电气成立。不过他没有在公司任职,日常经营交由周福贵团队负责。周福贵和梁稳根是校友,当初三一集团还是一间材料厂时,周就已经在公司了。

总结

三一重能是行业前5的头部企业,盈利能力常年处于行业较高的水平,目前估值处于较低的位置。国内风电行业从2024年下半年开始出现回暖信号,公司业绩则从3季报开始出现恢复,并在4季度继续了回升的趋势,预计2025年还会保持20%+的增速。

三一重能的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。如果对你有帮助,记得给我点个赞。

本文作者可以追加内容哦 !