这是「岩松观点」第1880篇原创文章

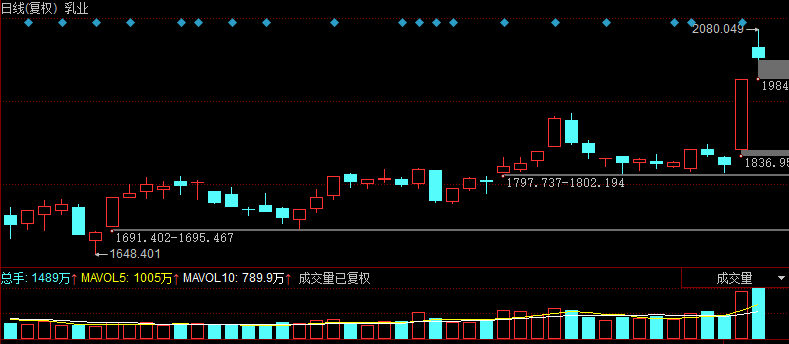

乳业是这次消费股反弹表现比较突出的一个方向,乳业指数在上周五大涨了9%,基本上就是全部公司都要涨停了。今天早盘高开继续冲高,最高涨了接近5%,之后震荡回落。

个股的表现就更精彩了,北交所的骑士乳业前一天30%涨停,今天又是30%开盘,两天最高涨60%,熊猫乳品受交易制度限制,最大涨幅40%,主板的阳光乳业、皇氏集团、贝因美都是连续两天10%涨停的。

今天先梳理下乳业板块大涨的原因,然后看看这个方向哪些公司是合适投资的。

生育补贴将全国推广

乳业股的短期大涨和最近的消息面有比较大关系。

政府工作报告刚说要制定促进生育政策,发放育儿补贴,大力发展托幼一体服务,增加普惠托育服务供给。上周五,呼和浩特市首先出台了生育补贴政策,一孩补贴1万元;二孩补贴5万元,分5年给;三孩及以上的补贴10万,分10年发。同时推出“一杯奶”生育关怀行动,给3000元消费券买乳品。紧接着,浙江今天(17日)也跟着出了政策,提出建立实施生育补贴制度,为符合条件的生育家庭发放生育补贴。呼和浩特起了个头,市场认为,后面全国各个的地方都会陆续跟进,按照呼和浩特补贴标准外推全国范围,预计2025年到2027年,政补贴资金规模会达到901亿元、1363亿元、1825亿元。

家里有孩子的都知道养一个孩子有多费钱,一罐普通的婴儿奶粉价格要200-400元,每个月要4罐,单奶粉钱一年就不止1万块钱,这还没算纸尿裤等生活用品,等大一些了,兴趣班,补习班又是一大笔钱。会有多少人因为这点补贴要孩子的?

在我看来,人口问题是一个系统性问题,不是一个补贴就能逆转的,所谓的三胎概念、多胎概念基本也就只能是个概念,这种消息刺激的上涨我一般都不怎么关注。

原奶周期拐点渐近

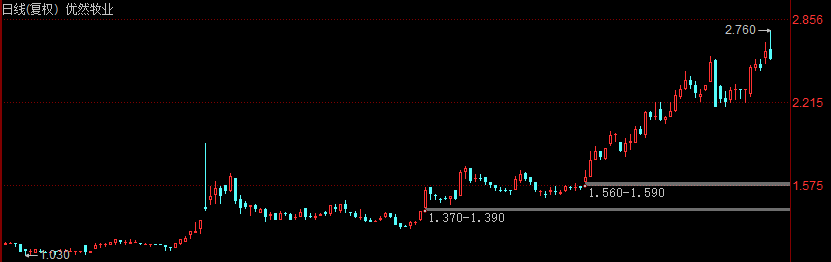

我翻了一下乳业指数的走势,发现它不是最近几天才开始涨的,而是从去年国庆后后就一直走的比较强了,这段时间大部分的消费股都还在持续下跌。而悠然牧业、现代牧业股价已经接近翻倍。

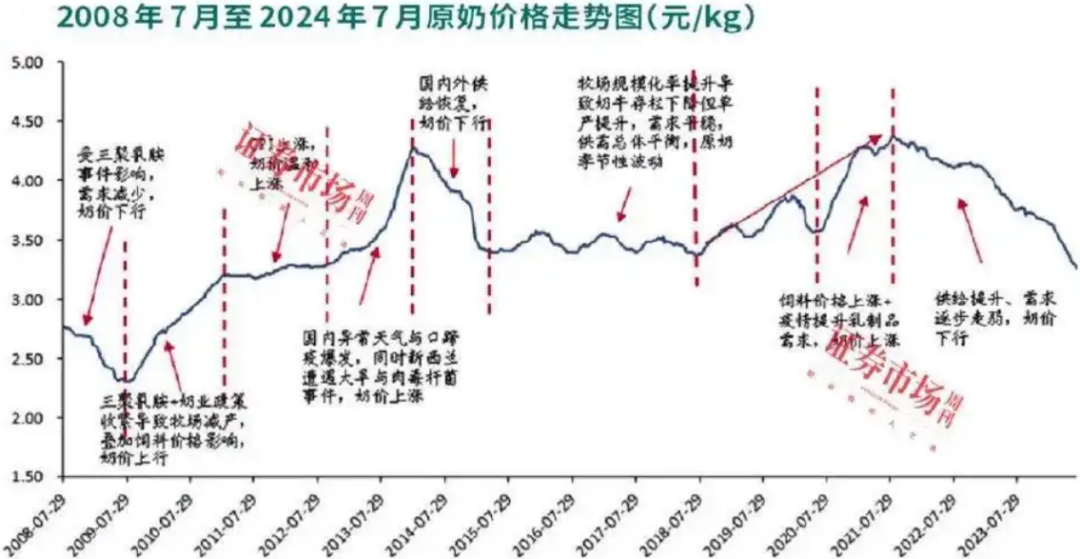

乳业持续走强的深层逻辑是乳业的原奶周期。猪有猪周期,牛也有奶周期,国际原奶价格周期一般3年,国内奶周期一般是3-4年,而2025年可能会是奶周期的拐点。

2008年三氯氰胺“毒奶粉”事件后,国内奶价坠入谷底。之后是2013年国内口蹄疫,新西兰干旱,导致行业“奶荒”,上演了抢战。“奶荒”没多久就结束了,但国际主产国在奶价高点误判,继续扩产,“奶剩”紧接着就来了。

国内乳业最近一轮的上行是2019到21年,从21年9月开始下行,到现在下行时间已经超过3年,是2010年以来最长的下降周期。

据农业农村部数据,截至24年 12月奶牛存栏量的累计去化幅度为4.6%。按照生物规律,这部分牛群去化主要会影响26年的供给。所以乳业行业在25年上半年还会处于加速去库存为主的阶段,最快会在25年下半年开启新一轮上行期。

之前是行业下降周期,再跌加需求不足,乳业行业亏损范围已经超过80%,甚至比2008年还难。现在提振消费已经被列为政府十大主要任务之首,接下来,政策刺激,再叠加周期拐点,乳业股的弹性和想象力就大了,这么看原奶环节会是主要受益的环节。

乳业板块有哪些好公司

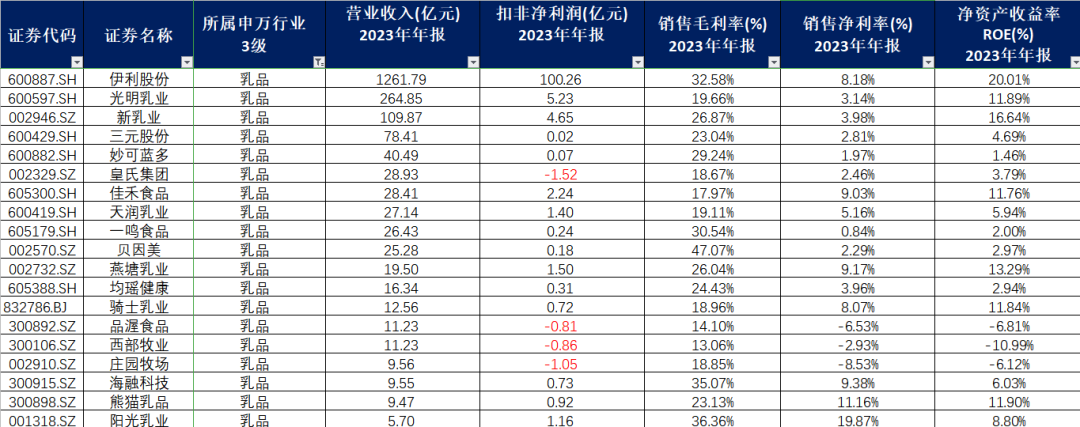

我们先看看市场上涨的好的公司的基本面情况。

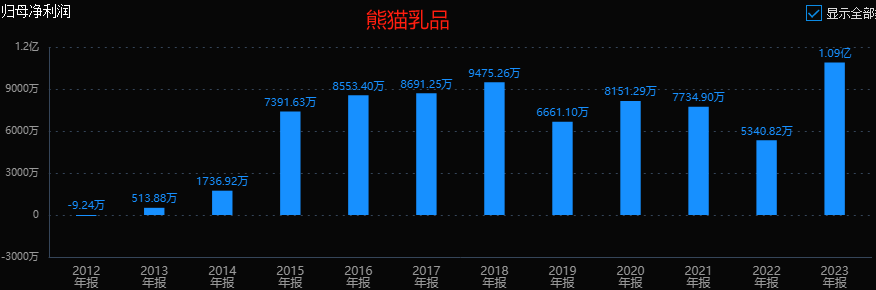

熊猫乳品,一个多亿的利润,接近45亿的市值。

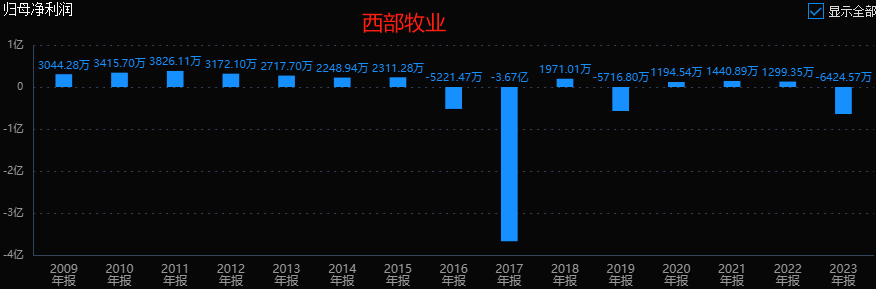

西部牧业,历史上最好的业绩也就不到4千万利润,23亿的市值。

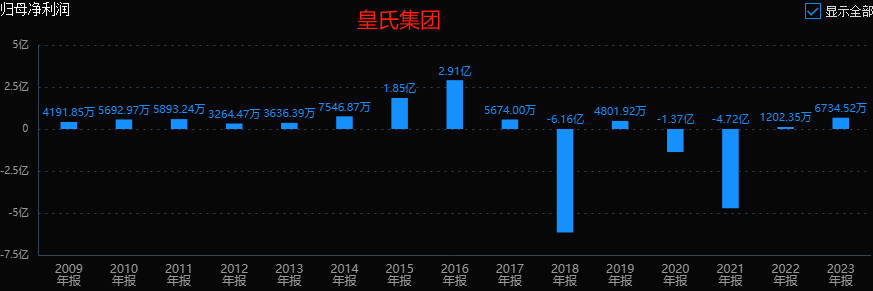

皇氏集团,34.5亿市值,起伏不定的利润。

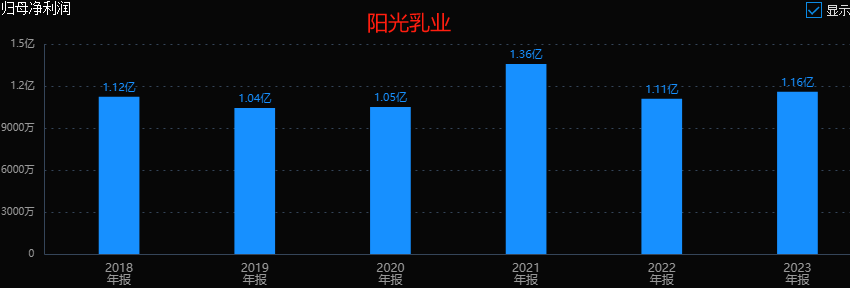

阳光乳业,利润相对平稳,一亿多利润,39亿市盈率。

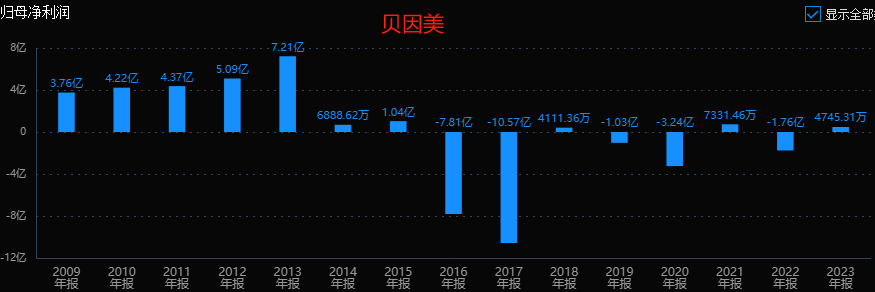

贝因美是婴儿奶粉的龙头,但业绩却没有行业地位那么高。目前55亿的市值。

这么看下来,你发现了什么?涨的好的都是历史业绩差,但盘子小的公司,这类公司优点是方便资金炒作。

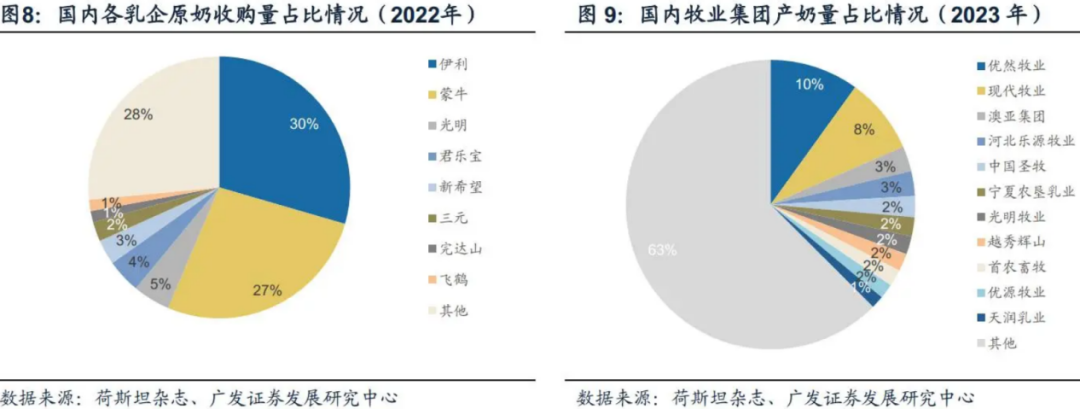

那乳业板块要怎么投资?还是看行业龙头,谁的成长性好看谁。伊利、蒙牛就是行业的两大霸主。原奶方面,悠然牧业和现代牧业是龙头,不过原奶环节的市场整体还是非常的分散,面对伊利、蒙牛还是处于弱势地位。

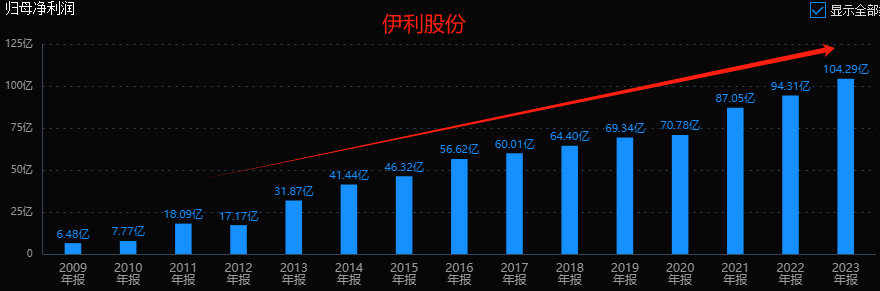

伊利的历史业绩是持续增长的,未来每年增长个10%左右应该是有,目前是15.5倍的PETTM,随着政策落地加周期拐点到来,公司的增长可能还能再高一点,这么看现在也算合理。

我以前对比过伊利和光明的案例。

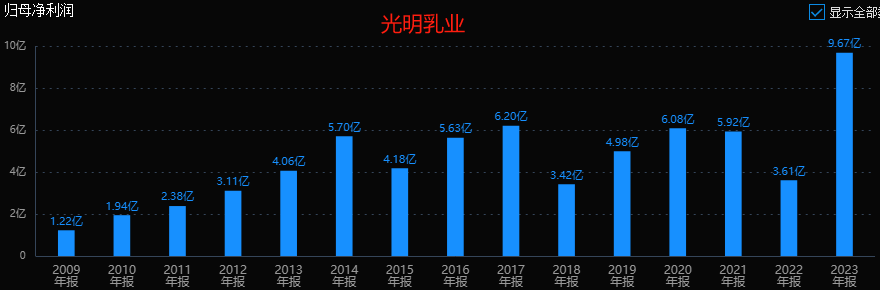

光明乳业是“中国乳业第一股”,“百年乳企”,在20多年前,光明的营收几乎等于当时伊利股份+蒙牛乳业的营收之和,力压伊利、蒙牛。

如果你当时投光明乳业会是怎样的结果?

2009年到2023年,光明乳业股价上涨了105%,最大涨幅为478%。而同期的伊利股份上涨超过22倍,最高振幅超过45倍。同样是行业龙头,同样持有14年,为什么一个能获利超过20倍,一个只有1倍?

我的书里写过,股价的本质是:股票价格=每股收益×市盈率,股票价格的涨跌都是由每股收益和市盈率这两个要素管着。

光明2009年利润1.22亿,2022年3.6亿,利润增长不到3倍。而伊利2009年利润6.5亿,2022年94亿,利润增长超过14倍。整体趋势看,伊利利润持续稳定增长,光明从2014年之后业绩一直起伏不定,缺乏稳定性,2014年还有5.7亿,2022年只剩3.6亿,业绩下降近4成。如果你不幸在2014年买入,然后持有到至2023年,十年期间,股价不涨还要下跌53%。这就是能持续成长的公司和不能持续成长的公司的差距。

我们投资就是寻找像伊利这种业绩能持续性、稳健的增长的公司。像光明这种业绩不能持续增长的就不应该投资了。市场对于能持续增长的企业是有奖励的,而对于无法实现持续增长的公司是有折价的,即使曾经是行业第一个公司,如果有一天失去了持续增长的能力,股价就会失去长期上涨的能力。

小结

乳业板块的这次短期大涨,主要是受促消费政策和生育补贴政策消息的刺激。行业从去年末开始的持续上涨,逻辑在于预期25年下半年乳周期拐点要来。如果想投资乳业周期应该看原奶环节,悠然牧业、现代牧业这两个原奶环节的龙头会有更大的业绩弹性,不过股价低位起来都将近翻倍了。从市场表现看,涨的比较好的公司都是小盘的概念股,这些公司历史业绩基本没有成长性,不能成为我们价值投资的标的。你要说炒短线的是另一回事。如果你想投资消费复苏的,伊利目前估值合理,每年10%左右的收益是有的,如果你的目标不高也算还可以,就看这个收益率是不是符合你的预期了。

本文作者可以追加内容哦 !