这是「岩松观点」第1887篇原创文章

3月18日下午,港股小米集团发布了2024全年及Q4财报。财报显示,2024 年公司实现总营收3659亿元,同比增长 35.0%;经调整净利润 272 亿元,同比增长 41.3%,创史上最强业绩。第四季度看,小米单季营收首次破千亿,达人民币1090亿元,同比增长48.8%,是2021年第二季度以来同比增长最快的一季,刷新单季业绩历史记录。

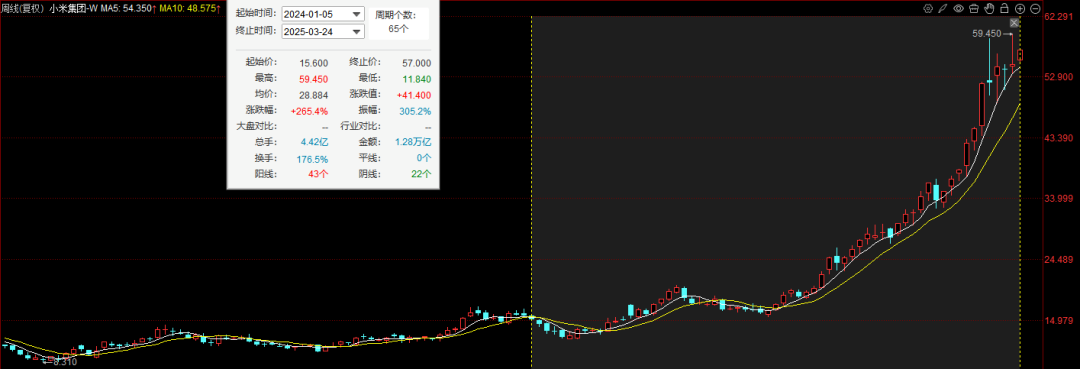

最近一年,小米股价持续上涨,势如破竹。2024年1月至今,股价从15块涨到了最高近60块,上涨300%。

靓丽的业绩公布后,很多人才恍然大悟,难怪股价大幅上涨。一边是史上最强业绩,一边是股价高歌猛进,有人认为有这么好的业绩支持,股价新高只是时间问题!也有人认为股价已经反应业绩。更多的人应该是迷茫的,不知道怎么平衡业绩和股价之间的关系,公司现在是否存在泡沫?未来还值得投资吗?

那好,我们来具体分析一下小米的情况。

分析的逻辑就是把公司每一项具体业务拆分出来,预估一下每项业务未来的增长情况,然后给公司一个整体的市盈率。再对比目前的市盈率合不合理,这样一下就能看出来公司到底有没有泡沫,还值不值得投资。

公司主要三大块业务:手机制造业务、物联网产品和生活消费产品、汽车业务。

手机制造业务

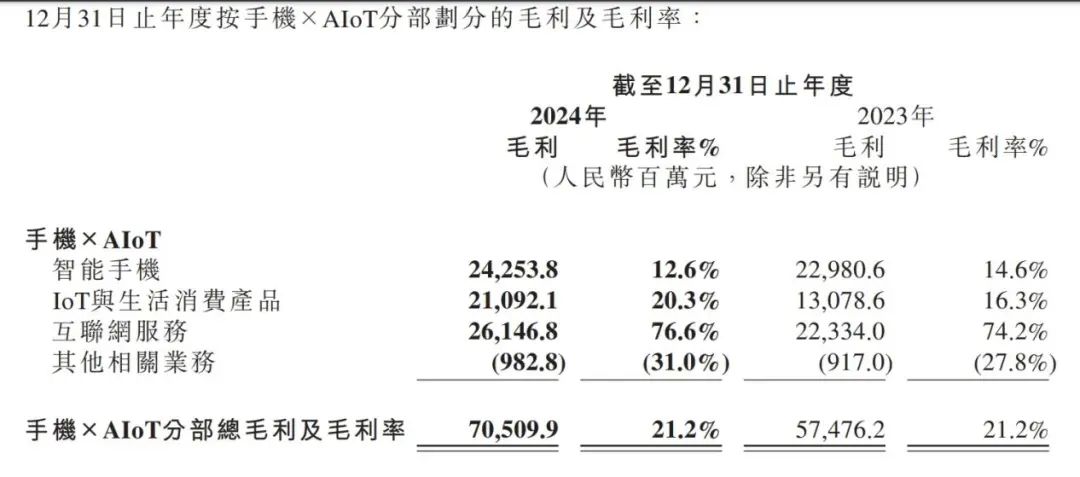

公司2023年的手机业务毛利230亿,2024年242亿,增长了12亿,增长5.53%。

这个数据看起来很不错,但它这个手机业务利润的增长是否能够长期持续呢?

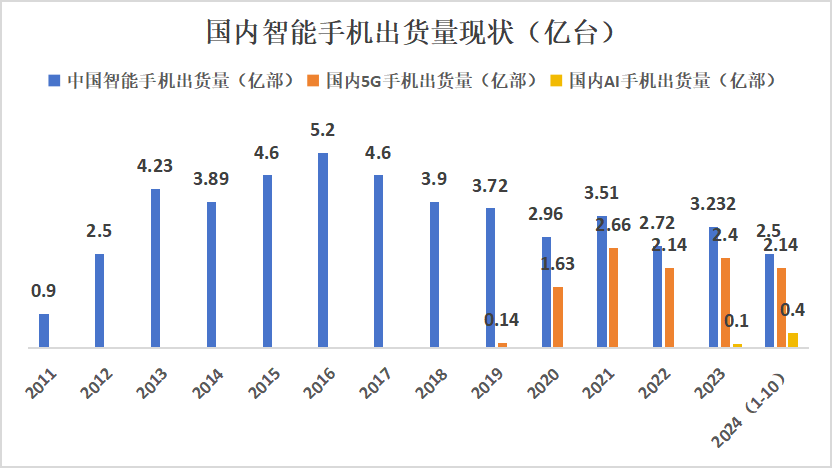

我们先来看一下手机行业,这是最近10年手机行业的销售量数据。

中国的智能手机行业在2016年已经达到历史高点,达到历史高点后,智能手机行业就从原来的成长型变成价值型,中间带有一定波动的周期性。现在很多人手里都有两部手机了,所以整个手机行业的增量不会再持续有了。2024年的增长也是前几年下跌后的正常反弹,属于周期波动。

从一些手机相关行业的公司2024年年报利润可以看出来,利润都大幅增加,不管是做芯片的还是做屏幕的。

(联发科2024年全年净利润为新台币1071.41亿元,同比增长38.8%)

(维信诺2024年归母净利润为-25.05亿元,同比增长32.76%)

而且其他手机公司的销量也都是同比大幅增长的,小米增长了15.4%,VIVO增长了13.9%,荣耀增长了13.4%。小米的确是领先,但差距不是特别大。

1.苹果:出货量为 2.259 亿部,同比下降 1.4%,但仍保持市场领先地位。

2.三星:出货量为 2.229 亿部,同比下降 1.1%,位居第二。

3.小米:出货量 1.686 亿部,同比增长 15.4%,排名第三。

4.传音:出货量 1.063 亿部,同比增长 14.8%,首次跻身全球第四。

5.OPPO:出货量 1.033 亿部,同比增长 2.6%,位列第五。

6.vivo:出货量 1.008 亿部,同比增长 13.9%,排名第六。

7.荣耀:出货量 6420 万台,同比增长 13.4%,位居第七。

8.联想:出货量 5810 万台,同比增长 24.3%,排名第八。

9.realme:出货量 4860 万台,同比增长 10.2%,位列第九。

10.华为:出货量 4840 万台,同比增长 35.7%,排名第十。

可能有些人会想,现在AI手机这么火,苹果、华为个个都在推AI手机,AI手机会不会带来一定的增量呢?

其实AI手机现实的意义可能并没有你想象中的那么大。我们现在手机已经很智能了,很多功能都有专门的APP来解决。AI手机可能就把一些APP集成到了手机系统上面,再有更多的附加功能对于消费者来说意义并不大。

而且,AI手机也是每一家公司都有的,不是小米一家独有。所以,整个手机量长期没有增长,只是AI手机量有增长了,那就算是全民都换成AI手机,每家手机公司都有这个功能,那这个市场占有率也不会有什么改变。这个理由不能够支撑小米手机板块的利润持续高增长。

结论就是,小米的手机业务只能是围绕着手机量的周期性波动,利润持续周期变化。

物联网产品和生活消费产品

这些都是我们常用的一些普通电器产品,小米做的是不错,但是小米在这些产品当中的毛利率、净利率都比较低,只是品牌知名度很高,销量很大。

很多人会觉得随着物联网化,这些产品有一些集成的关系会更好。其实这种想象是比较美好的,但在实际的场景当中,也是很难实现的。

因为你们家的很多产品都是零零散散买的,你的钱是一步一步赚的,你的需求是一点一点增加的。你从一个80平方的房子搬到180平方的房子,你会把你家的电风扇扔掉吗?你原来那些常用的家电产品,你会说我都不要了,我新房子全部安装一套新的,而且全部都是小米的吗?这是不太可能的。所以,想在这些小电器产品上进行统一化,在现实生活当中是一件不太可能实现的事情。

要知道,不管是电视机、空调、还有任何小家电行业,那些龙头公司几乎都不会增长了。各行业的龙头都已经很难增长了,小米已经做了这么多产品,想要增长难度也非常大。行业早已饱和,你只能在这个存量市场当中去抢占别人的市场,这是一件非常难的事情。

汽车业务

现在纯电动汽车的公司都在亏损,数据是这样,雷军的原话也是这么说的。小米亏损也是必然的。

2024 年,小米汽车业务经调整净亏损 62 亿元。不过,随着交付量提升,亏损呈持续收窄趋势,第四季度经调整净亏损 7 亿元,相较于三季度亏损 15 亿元,环比大幅收窄。

那接下来是不是能够逆转,能够赚更多的钱呢?

小米在汽车行业当中,我觉得有两点问题:

第一个,小米有品牌的功底,有销售网络的功底,有营销的功底,但是它之前没有造车的功底。

要知道,在电动车之前传统燃油车时代的龙头公司奔驰、宝马、大众、通用、福特、丰田这些公司当中,最晚成立的丰田都是1936年的时候了。

啥意思?就是说之前汽车这个行业要想做到足够实力,需要百年级别的沉淀,是一个非常漫长的过程,所以小米在汽车的路上要走的还很远。

虽然现在发展的节奏快,肯定不可能需要上百年的时间沉淀。那起码像特斯拉、比亚迪走到今天也都是20年级别的了。

我们的新能源汽车是电动化和智能化两步。第一步完成电动化,第二步升级智能化。

很多车企目前还在努力地电动化,但是比亚迪、吉利已经在智能化上做出成绩了。比亚迪的天神之眼、吉利的千里浩瀚,现在都已经很成型了,电动化化和智能化的综合实力都已经。

而且这两个车企是全品类的,小米这种公司做到最后可能也就是几款车而已,不可能做到全品类。全品类是啥意思呢?就是你买车,不管你想买什么类型的车,奔驰、大众、丰田、福特他们都有这款车,而大多数车企是做不到的。

可能有人会想,那保时捷不也只做几款车吗?它不也是一个很赚钱的汽车公司吗?

这里面就有一个品牌定位的问题,也就是小米汽车的第二个问题。

小米之前做产品的定位就是价格便宜,质量可以。并不是像保时捷这样,一开始的时候就是做跑车的高端定位。

如果你之前的产品在别人心智当中是一个大众品牌的定位,想拔到高端品牌,这应该是一件非常难的事情。

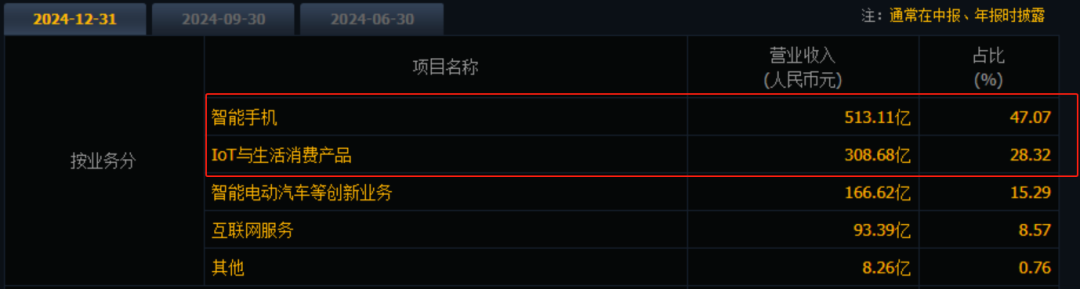

小米之前的群体是什么群体?根据2024年年报显示,小米智能手机业务全年收入为 1918 亿元,全球出货量为 1.69 亿台。这样算下来,平均销售单价是 1918 亿元 ÷1.69 亿台≈1138.2 元。

但是小米Su7的汽车在22-30万之间。如果同样是小米手机的用户,买小米汽车好像是不太匹配。用1130块钱手机的人,买比亚迪秦这种车应该比较合理吧。

所以小米在造车方面,第一个功底不强,要走的路还很远,要投入的研发费用还巨高;第二个,它之前的品牌定位和用户跟它汽车的用户可能不在一条线上。

整体来看,小米这三类产品的增长前景都不会太好。如果是这种情况,我觉得20倍的市盈率还差不多。但在港股估值这么低的市场上,20倍市盈率可能都有点高了。

单从2024年的年报来看,小米的净利润236.6 亿元人民币,调整后为 272 亿元人民币。现在的市值是1.42万亿港币,市盈率就当做50倍吧。在我看来,这就非常贵了。

1.4万亿的市值,如果它这几样业务又很难增长,我觉得市盈率应该在20倍以内才合理。如果这样算,小米集团的利润要达到六七百亿人民币才能支撑。

我给你看一下小米集团最近6年的净利润:2019年100亿,2020年200亿,2021年200亿,2022年24亿,2023年170亿,2024年270亿。你感受一下它什么时候能达到六七百亿?

本文作者可以追加内容哦 !