海闻社观察 医药O2O大逃杀。

叮当健康的财报依然很难让市场满意。

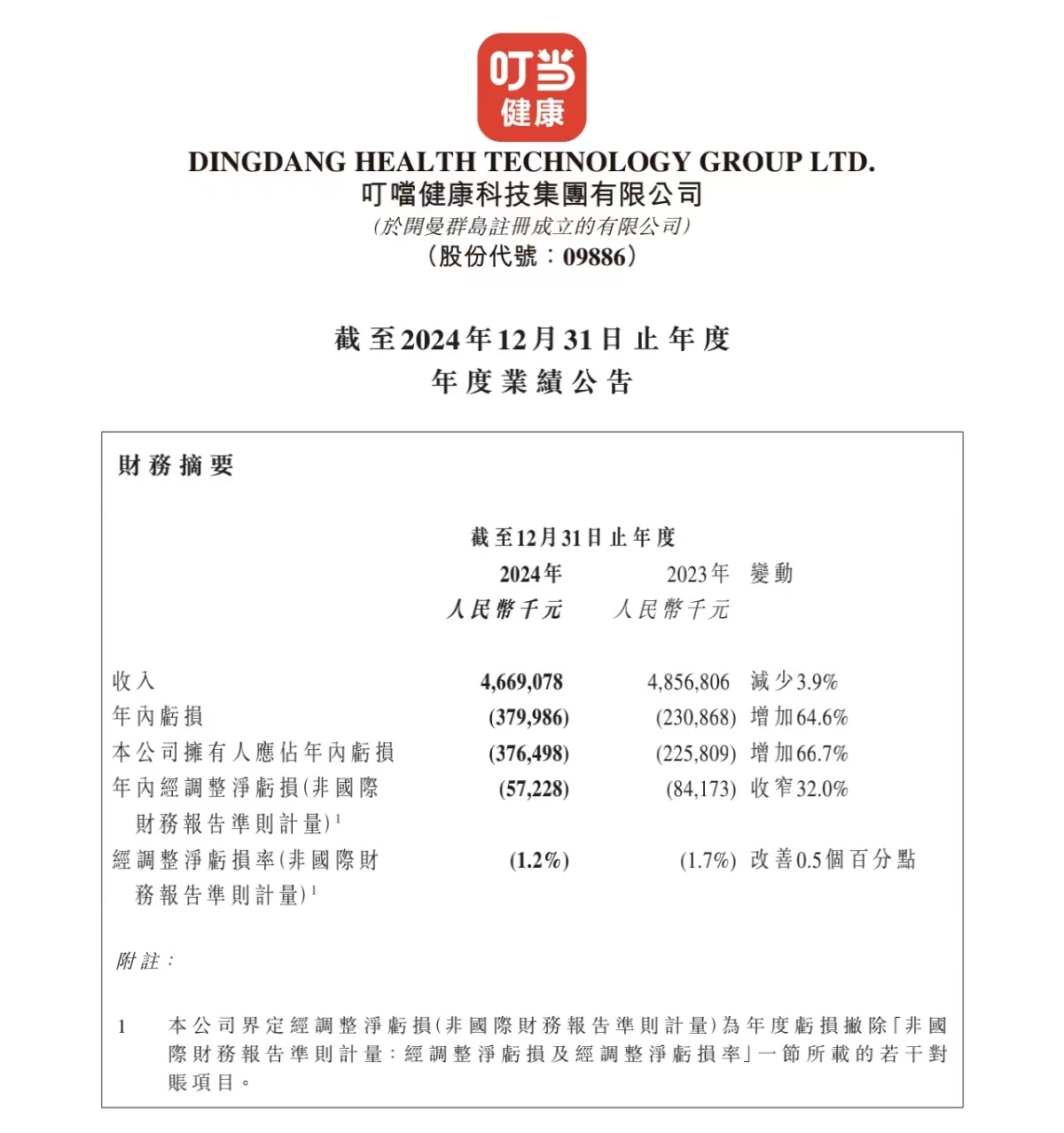

根据3月21日公司披露的2024年年报,去年全年,公司营收46.69亿元,同比下滑3.9%,但净亏损却扩大66.73%至3.76亿元。至此,这家医药O2O平台上市三年累计亏损达34.35亿元,市值较发行时蒸发超95%,仅剩6.14亿港元。

好在公司账上的现金与现金等价物还有超过12亿元,但照这么个亏法,显然不够烧。

图源:公司公告

根据年报信息,过去三年,公司的营收增速从17.68%骤降至-3.9%,核心业务线上直营收入同比下滑7.2%至32.75亿元,线下零售收入也开始下滑至6.22亿元。

同时,公司也没有避过行业常见的扩张后遗症,因收购标的业绩未达预期,2024年计提商誉减值1.99亿元,其中仁和药房网减值1.49亿元,广东智慧药房减值2627万元。

在经营压力下,公司成本结构也开始出现失控,履约成本虽压减但毛利率却没有明显提升,远低于京东健康等同业。

真不是叮当不努力,公司在过去几年付出了不小的投入,只不过对于医药O2O这种重资产半互联网模式,剩下的同行几乎都有互联网巨头撑腰,叮当在这种情况下还没崩溃,都是公司足够有定力了。

过去几年,公司力推“28分钟送药”模式,但这种模式成本刚性极高,不管是自建物流还是智慧药房,都是重资产投入,同行不是京东这种物流优势碾压的玩家,就是美团、饿了么这种平台型玩家,这怎么比,最终投入不得不沦为难以止血的财务黑洞。

建议别努力了,但凡再多努力一点,可能已经真的亏得叮当响了。

面对困局,叮当健康也确实选择了收缩,去年开始,公司陆续暂停重庆、南京等10个非核心城市的智慧药房运营,将资源都聚焦到北京、上海、深圳等一线城市。试图集中力量啃下对医药O2O行业来说最重要的地盘。

但一线城市作为互联网基因最高的地方,行业的竞争格局显然是超出想象的。

例如,艾瑞咨询2024年报告显示,北上深等城市的医药O2O用户渗透率已超70%,虽然叮当健康因依赖第三方平台,72.5%收入来自美团、饿了么、网页2345等,实际自营业务在区域市场的份额可能被低估,但估计也很难高到哪里去。

根据公司上市的招股书数据,2021年叮当健康在中国数字零售药房行业的全国市场份额为1.0%,排名第三,远低于阿里健康的10%和京东健康的6.5%,在同行都实力强劲的情况下,差距从客观上很难拉近。

还没吃到行业红利,公司就不得不在竞争激烈的红海中裸泳,也确实很惨了。生存空间被拥有流量优势和价格补贴的大厂挤压的同时,叮当每年还要向第三方平台支付佣金,也在进一步压低公司盈利的可能性。

虽然公司合作的药企不少,但供应链议价权缺失,难以构建差异化优势,更难维持用户留存。

经营压力必然带来终端控制管理能力的虚弱,根据12315等公开投诉平台信息,有不少消费者反映,叮当健康存在配送延迟、药品临期等服务质量问题。

何况,虽然激进扩张不好,一味的被动收缩也不是没有副作用,公司只是宣布暂时退出部分区域市场,并没有彻底清算这部分资产,这导致大量固定资产闲置,公司在去年出现无形资产减值损失680万元,运营效率持续恶化。

公司肯定需要继续作出改变,但作为一只股价早已跌破1港元/股的仙股,叮当健康的融资能力早已经枯竭。已经不是说想改变就能改变的了。

公司的持续经营,本来就长期依赖股东输血,当多年前互联网大健康画的饼被撕得粉碎,市场对“烧钱换增长”已经彻底失去耐心。毕竟,你烧钱能烧赢大厂?

如果公司想要突围,在群雄环伺间,打出差异化实现弯道超车一定是必要的,比如通过压缩非核心SKU,与区域性连锁药房共建仓储实现供应链的降本,比如探索属于自己的生态闭环,不和平台玩家内卷,都是可行的方案。

但对于叮当健康来说,这一切都有一个根本性矛盾,市场早已经没有耐心给公司试错空间了。当年讲的故事都已经成为幻影,垂类医药电商等了10年都没等来春天,“即时送达”也从来无法形成护城河,大健康生态也早就不是什么新概念。

叮当健康需要一些根本性的新思路来让支付端买账,不远处就是万丈深渊,再迟就来不及了。

本文作者可以追加内容哦 !