欢迎加入交易理想国知识星球

文 | 蒋硕朋 许安静 来源 | 大地期货研究院 编辑 | 杨兰 审核 | 浦电路交易员

核心观点

2025年1-2月,我国PX进口量同比增加,对外依存度继续下降。但考虑到今年国内PX整体投产量仍然为零,此外国内PX装置开工负荷继续提升空间较为有限,PTA投产所需PX增量将主要来自于进口,国内PX对外依存下降趋势难以持续。

2025年1-2月,我国PTA对土耳其出口占比显著下滑,由于我国PTA出口结构相对分散,对单一国家依赖程度较低,因此土耳其装置投产对我国PTA出口中长期的影响较为有限,今年我国PTA出口仍然可以维持一定的增量预期。

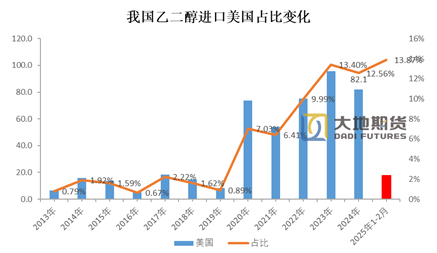

2025年前两个月我国乙二醇进口来源中,美国占比仍然达到13.87%,相对2024年略有增加,如果我国对美国乙二醇进口采取反制措施,乙二醇的进口势必会受到一定程度的影响。

聚酯产品中,2025年1-2月,长丝短纤及瓶片出口量均同比增长,瓶片增长幅度最大。由于长丝和短纤下游主要集中在纺织品服装方面,而我国纺织品服装的1-2月份的出口同比大幅下降,会间接影响到长丝短纤工厂的订单。

PX供应仍然依赖进口

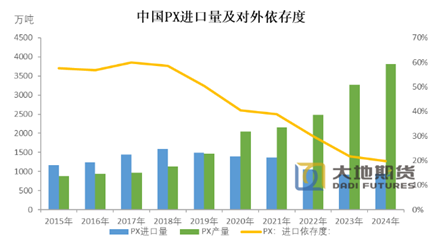

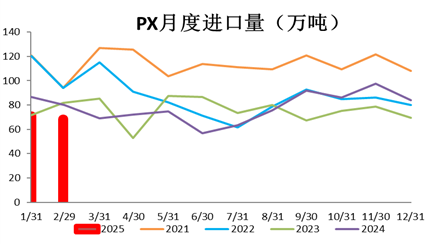

2025年1-2月我国累计进口PX数量为139.4万吨,同比下降16.39%。2024年我国PX总进口量为938.13万吨,对外依存度19.76%,同比增加3.13%。进入2025年,我国PX对外依存度为17.69%,相对2024年继续下降。

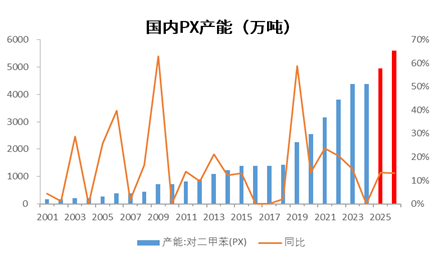

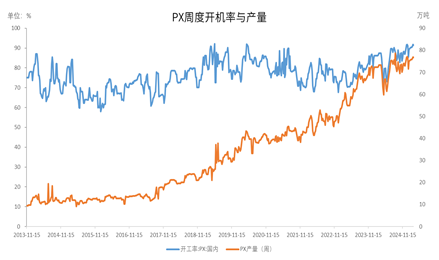

2010年以来,我国聚酯产业链进入快速发展阶段,纺织品服装及油脂、饮料和饮用水包装需求持续增加。作为聚酯原料之一的PTA,产能也在快速投放,进而带动对上游PX的需求。2019年之前,PX项目环保争议和公众抵制问题逐渐显现,多地PX项目因环保问题被叫停或搬迁。2019年之前我国PX产能投放停滞,PTA生产厂家主要依赖进口来满足自身生产需求。PX产业在环保压力下调整发展策略,逐步向技术升级和环保合规方向转型,2019年以后,随着国内炼化一体化项目加速推进,PX作为石化产业链的重要环节,产能快速扩张。2019年-2023年,相继有恒力石化(大连)、浙江石化(舟山、中科炼化、盛虹炼化、福建古雷、中石化镇海炼化等新型炼厂的投产,PX产能快速增加,国内PX对外依存度从2018年的58.6%下降至17.69%。2024年以后,PX产能投产速度放缓,PX产量的增加主要依赖开工负荷的提升。最新一期国内PX开工负荷91.41%,为2016年以来开工负荷的0.98分位数,提升至历史极高水平,继续提升的空间较为有限。而国内PTA仍然有大量的投产,需求增量仍然需要靠大量的进口来弥补。1-2月份PX进口量偏低,对外依存度继续下降,原因在于一方面PTA装置3-4月份检修预期较多,其次PTA投产主要集中在年中和下半年,对PX的需求尚未体现。

数据来源:钢联,大地期货研究院整理

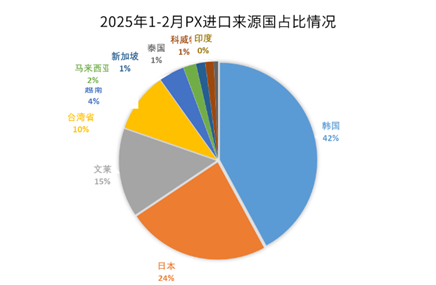

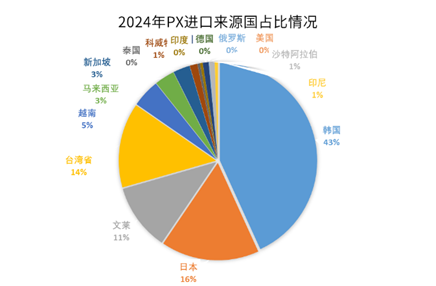

1-2月份PX进口来源相对2024年更为集中,进口来源总共有10个国家或地区,其中排名前五占比达到94%,分别为韩国42%,日本24%,文莱15%,台湾省10%,越南4%。2024年,进口来源国有15个国家或地区,排名前五占比89%,分别为韩国43%,日本16%,台湾省14%,文莱11%,越南5%。中国进口来自韩国的PX量一直保持较大的占比,韩国PX出口量及流向的变化对亚洲PX供需平衡及定价有着举足轻重的影响。相对去年,日本和文莱占比有所提高,韩国和台湾占比显著下滑,而阿曼和沙特、印尼降至0。韩国及台湾省有装置在1月和2月份存在检修,韩国GS一条40万吨装置2月初检修,台湾FCFC1月负荷有所下降。中东方面,由于土耳其SASA的PTA装置在今年一季度投产,对中东PX产量有所消化。

数据来源:wind,大地期货研究院整理

如果裕龙石化PX未能投产,今年国内PX整体投产量仍然为零,此外国内PX装置开工负荷继续提升空间较为有限,PTA投产所需PX将主要来自于进口,国内PX对外依存下降趋势难以持续。

PTA出口继续增加

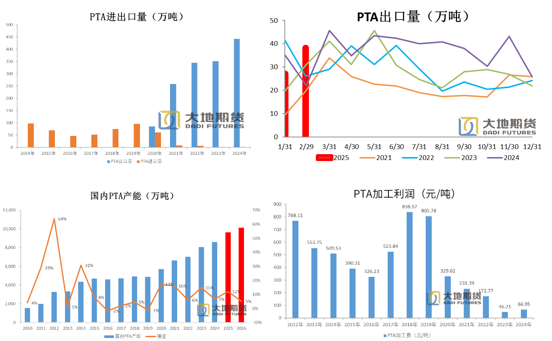

2024年我国出口PTA数量为441.81万吨,同比大幅增加25.89%,进口数量1.8万吨,同比-24.37%。2025年1-2月PTA出口量为65.49万吨,同比增加14.89%,出口延续此前增长势头,进口量为0.52万吨,同比增加29.51%。

为满足下游聚酯行业的发展需要,我国PTA产能自2010年以来快速扩张,2010年-2015年,PTA产平均增速达到23%,对外依存度从2010年的27%下降至个位数。2018年-2020年随着PX产能的集中投放,PTA加工费大幅增加,PTA产能也再次出现集中投产,2019年实现自给自足,2020年开始对外出口,目前国内PTA国内供应过剩需要靠出口来消化。

数据来源:wind,大地期货研究院整理

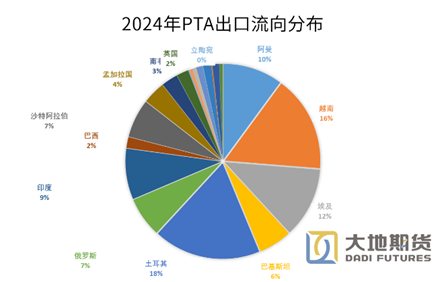

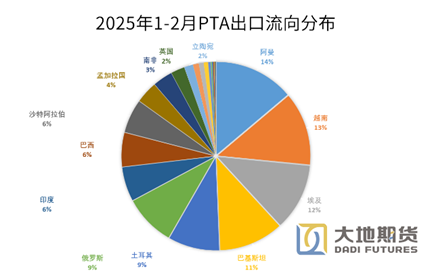

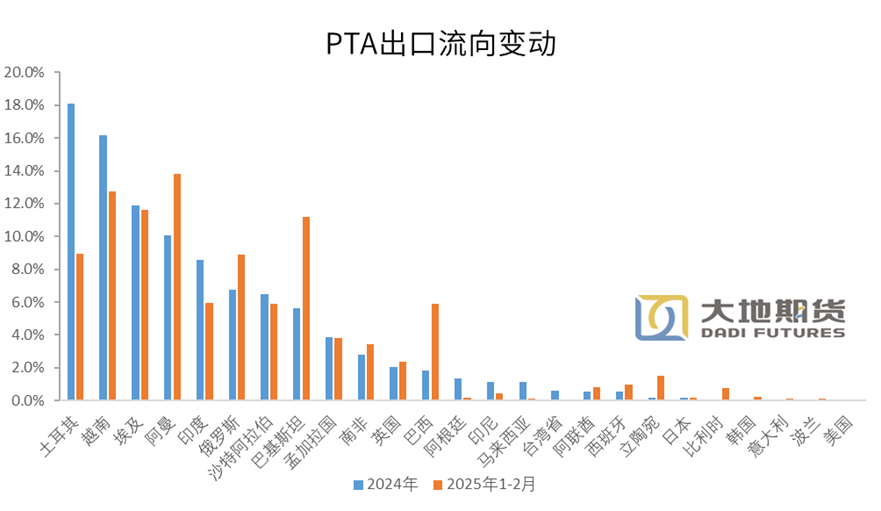

从出口流向来看,2024年我国PTA主要出口方向为土耳其(18.1%)、越南(16.2%)、埃及(11.9%)、阿曼(10.1%)、印度(8.6%)、俄罗斯(6.8%)、沙特(6.5%)和巴基斯坦(5.6%),共有25个国家,前十占比超过90%。进入2025年,1-2月份,土耳其占比下降最为明显,占比下滑至8.9%,越南和印度占比也存在一定的下滑,阿曼跃升至首位,占比扩大至13.8%,巴基斯坦和巴西占比也显著增加,分别增加至13.8%和5.9%。土耳其出口占比下降,跟该国SASA150万吨PTA装置投产有关,近两年土耳其聚酯装置投产较多,主要的进口来源地位中国和韩国,两者占土耳其PTA进口量的85%。

数据来源:钢联,大地期货研究院整理

随着土耳其PTA150万吨装置的投产,对我国PTA出口会造成一定的影响,但除了土耳其外,近些年,越南、文莱、印尼、墨西哥、沙特等国,聚酯产业链仍处于增长中,可以消化掉土耳其的需求减量。我国PTA出口结构相对分散,对单一国家依赖程度较低,因此土耳其装置投产对我国PTA出口中长期的影响较为有限,今年我国PTA出口仍然可以维持一定的增量预期。

乙二醇进口需要警惕贸易争端的影响

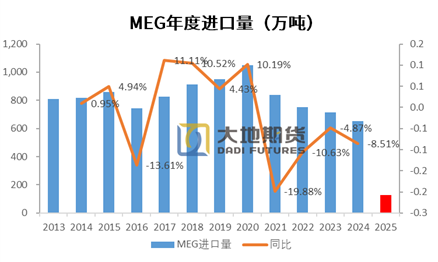

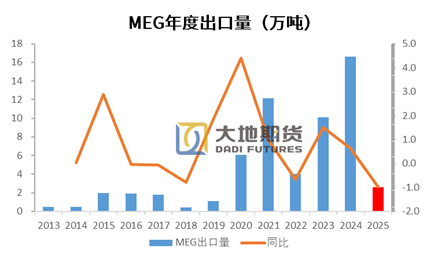

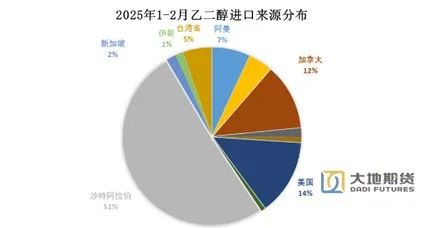

2025年1-2月份,我国进口MEG总量为127.1万吨,同比增加37.51%,出口量接近0。2024年我国进口乙二醇653.7万吨,同比下降8.51%,对外依存度为25.08%,随着国内乙二醇供应量的提高,对外依存度逐年下降。2024年乙二醇出口数量16.8万吨,同比增加65.13%,但绝对量并不高。2024年至今,我国乙二醇进口主要集中于沙特、加拿大、美国、阿曼、伊朗和科威特五个国家,占比接近90%,其中沙特占比最高,达到50.93%。

需要特别说明是,我国乙二醇进口对美国有一定依赖。2018年美国对我国加征关税,我国实行对等的措施,乙二醇的进口受此影响出现一定的回落,占比从之前2018年的1.62%回落至2019年的0.89%,但当时乙二醇对美国的依赖程度较低。2025年前两个月我国乙二醇进口来源中,美国占比仍然达到13.87%,相对2024年略有增加,如果我国对美国乙二醇进口采取反制措施,乙二醇的进口势必会受到一定程度的影响。

资料来源:钢联,大地期货研究院

聚酯产品出口保持增长,

但纺服出口同比下行

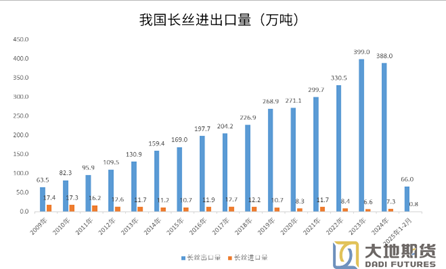

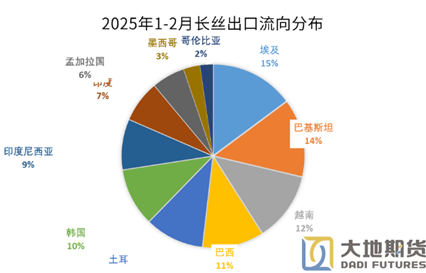

1. 长丝我国长丝为净出口产品,2025年1-2个月我国出口长丝总量为65.95万吨,同比增加9.73%,进口总量较少,仅0.78万吨,同比下降26.42%。2024年我国累计出口长丝387.99万吨,同比下降2.75%,进口量77.25万吨,同比增加9.24%。

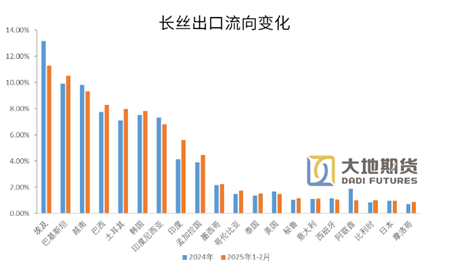

从长丝流向来看,我国长丝主要流向埃及、越南、巴基斯坦、巴西、韩国、印尼、土耳其、孟加拉和印度,出口目的地较为分散。进入2025年,我国向南亚印度、巴基斯坦和孟加拉国出口增加,埃及和越南出口有所下降。

数据来源:钢联,大地期货研究院整理

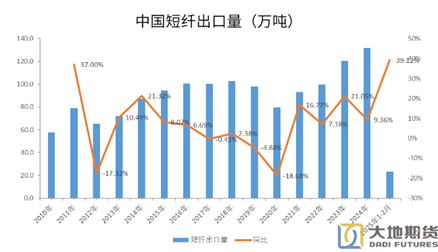

2. 短纤我国短纤为净出口产品,不过绝对量相对长丝较低,2024年我国出口短纤的总量为131.8万吨,同比增加9.36%。2025年1-2月我国出口短纤总量为23.2万吨,同比增长39.12%。

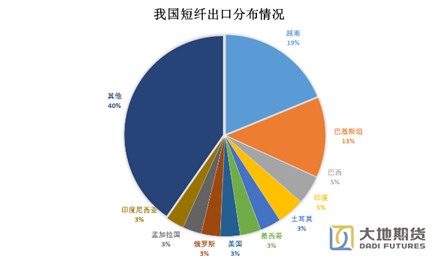

从出口流向来看,我国短纤主要销往越南、巴基斯坦、俄罗斯、巴西、印度、土耳其、和墨西哥等国家,出口去向也较为分散。

数据来源:钢联,大地期货研究院整理

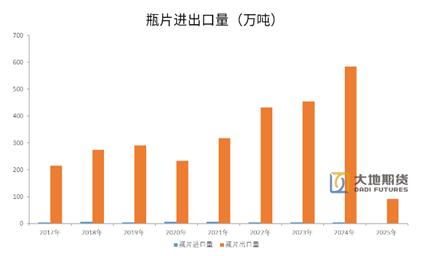

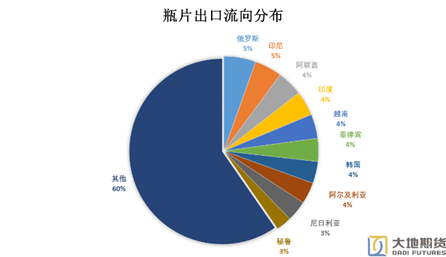

3. 瓶片2025年1-2个月我国出口瓶片数量为90.79万吨,同比增长17.52%。2024年我国累计出口瓶片584.18万吨,同比增加28.35%,是我国出口数量最高的聚酯品种,仍处于高速增长中。

瓶片为净出口产品,进口量非常少,几乎可以忽略不计。出口流向上看,瓶片出口地非常分散,目前我国瓶片出口到全球140多个国家或地区,出口到俄罗斯的数量最多,但其占比也仅为 5.3%。

数据来源:钢联,大地期货研究院整理

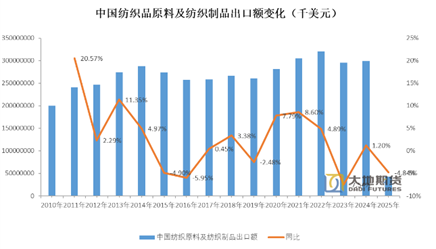

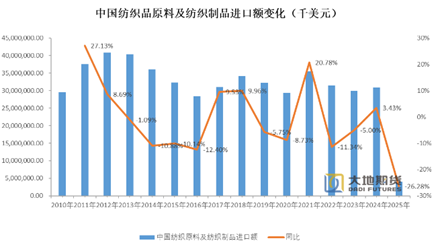

4. 纺织服装2025年1-22月我国纺织服装出口额426.37亿美元,同比下降4.84%,进口额为39.58亿美元,同比下降26.28%。2024年我国纺织服装出口额达到2993.7亿美元,同比增加1.2%,进口额为308.98亿美元,同比增加3.43%。全球服装出口市场中,中国占比依旧较大,但高峰已过,2022年以来我国纺织服装出口额逐渐下滑。

数据来源:wind,大地期货研究院整理

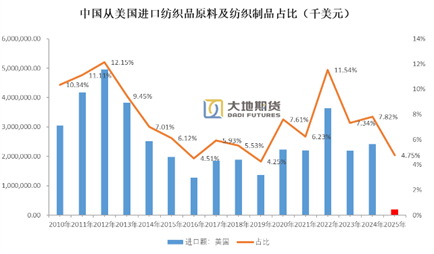

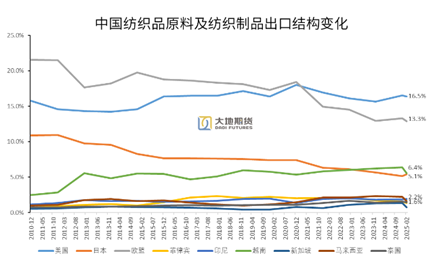

中国纺织服装出口流向,欧美日市场仍然占主要地位,但从2009年开始,欧日市场占比不断下行,美国在2020年疫情时期见顶以后呈现下降态势。我国纺织服装对东盟国家,如越南、菲律宾、印尼出口快速增加。

数据来源:wind,大地期货研究院整理

联系我们

官方网站:http://.cn

记得扫码关注微信公众号

「对冲研投」

寻找属于你的alpha

本文作者可以追加内容哦 !