中国GLP-1药物市场正经历爆发式增长,2019-2023年复合增长率高达63%,2023年规模达87.38亿元,成为仅次于胰岛素的重要降糖品类。诺和诺德与礼来双雄垄断95%份额,司美格鲁肽以53%市占率稳居榜首,利拉鲁肽、度拉糖肽紧随其后。三级医院为主要销售渠道,北京安贞医院等标杆机构贡献显著。全球层面,司美格鲁肽三款产品2023年销售额突破210亿美元,国内仿制药企如山东博安生物加速布局。未来,超重/肥胖适应症将成增长引擎,2030年市场规模或达173亿元,但国际巨头主导的格局短期难撼动。

本文基于摩熵咨询报告《GLP药物市场专题研究报告》,向大众介绍了中国GLP-1药物市场的爆发式增长情况,同时介绍了市场上头部企业占据的市场份额和市面上的主要品种,以及GLP-1药物市场竞争状况和主要面临的情况。

一、GLP-1药物市场竞争格局分析

1、我国GLP-1药物市场呈现爆发式增长,市场份额仅次于胰岛素

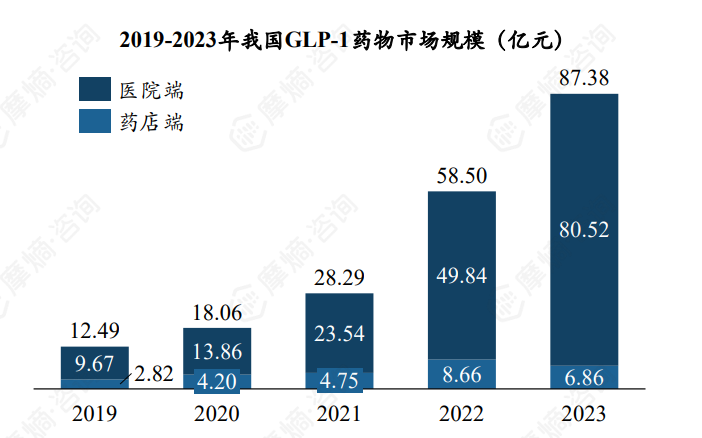

根据摩熵医药销售数据库统计显示,近五年我国GLP-1药物市场呈现爆发式增长,从2019年12.49亿元攀升至2023年87.38亿元,年复合增长率高达63%,展现出巨大的发展潜力。渠道分布方面,GLP-1药物以医院端销售为主,2023年全国医院、全国药店销售额分别约80.52、6.86亿元。

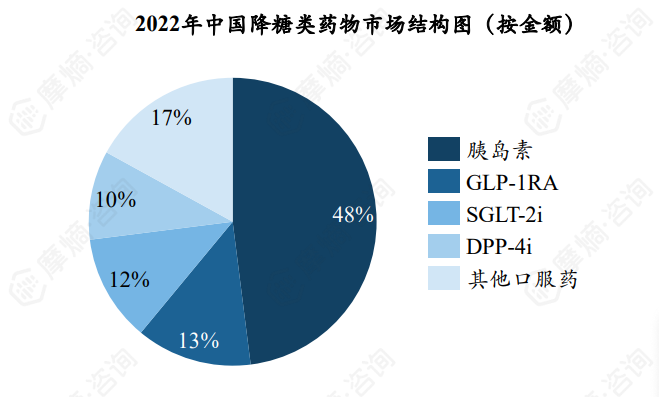

我国降糖类药物市场结构中,胰岛素仍为份额最大的一类,占据近五成降糖药市场。新型降糖药如GLP-1RA、SGLT-2i、DPP-4i等也逐渐成为糖尿病主流用药,GLP-1RA市场份额约13%,仅次于胰岛素。

图片来源:摩熵咨询《GLP药物市场专题研究报告》

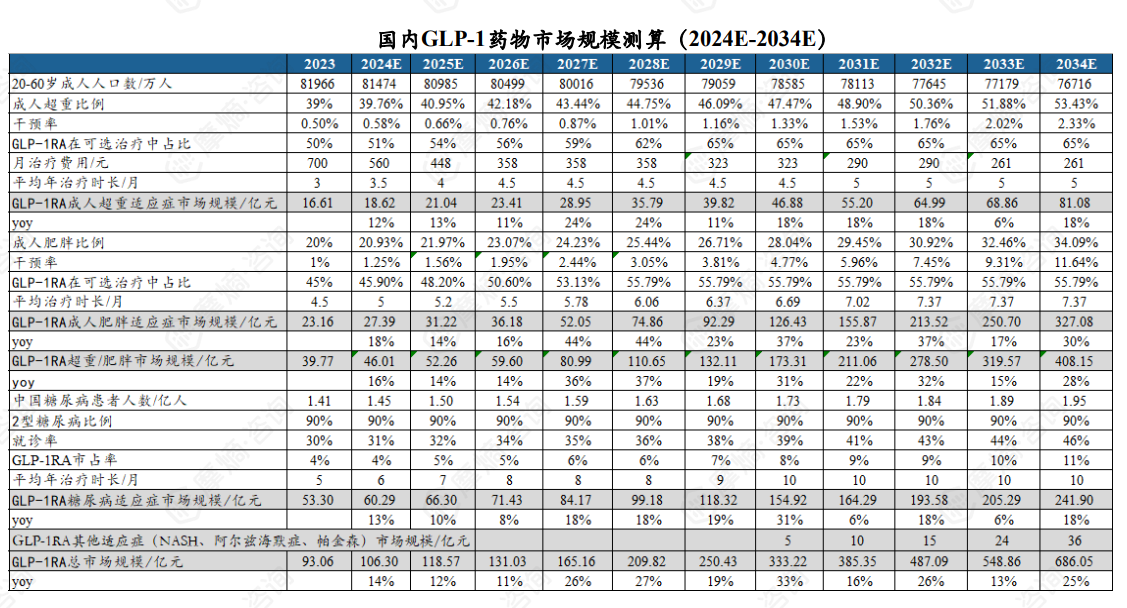

2、预计至2030年,我国GLP-1药物市场规模有望突破330亿元

国内GLP-1药物市场正在快速扩容。主要适应症为超重/肥胖和2型糖尿病,一类新药,改良药和类似药齐发力。根据摩熵咨询测算,2030年超重/肥胖适应症市场规模有望达到173亿元,2型糖尿病市场规模有望达到155亿元。NASH,阿尔兹海默症和帕金森等适应症多数还在临床早期阶段,预计2030年起逐步贡献收入。预计至2030年,我国GLP-1药物市场规模有望突破330亿元。

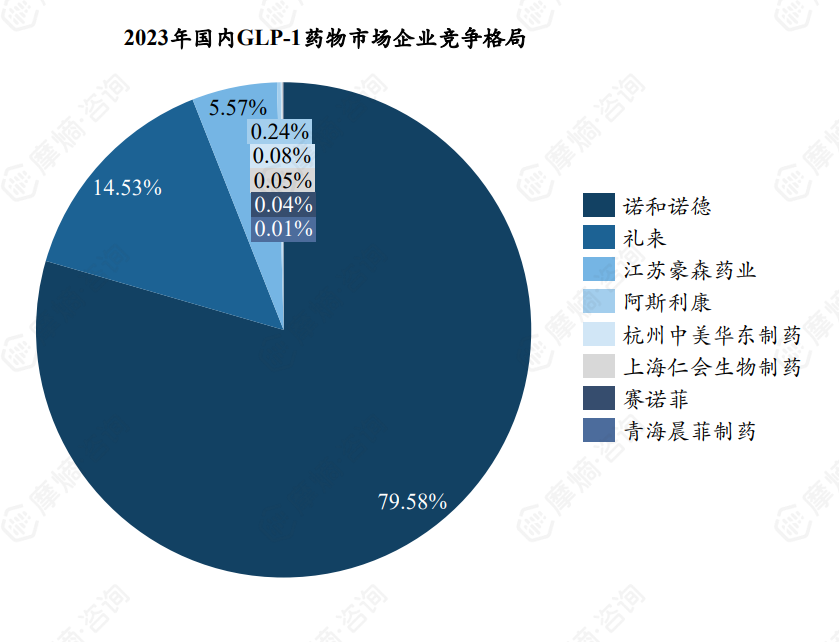

3.我国GLP-1药物市场集中度高,市场主要被两家药企占据

2023年国内GLP-1药物市场企业份额里排名第一的为诺和诺德,2023年市场份额约80%,在我国GLP-1药物市场占据着绝对的主导地位。诺和诺德旗下主要产品有3款,包括司美格鲁肽注射液、利拉鲁肽注射液、德谷胰岛素/利拉鲁肽注射液。排名第二的为礼来,2023年市场份额约15%,礼来旗下主要产品为度拉糖肽注射液。

目前我国GLP-1药物市场高度集中,两家头部企业占据了95%的市场。其余企业竞争力较弱,份额较小,目前难以撼动国际巨头的垄断地位。

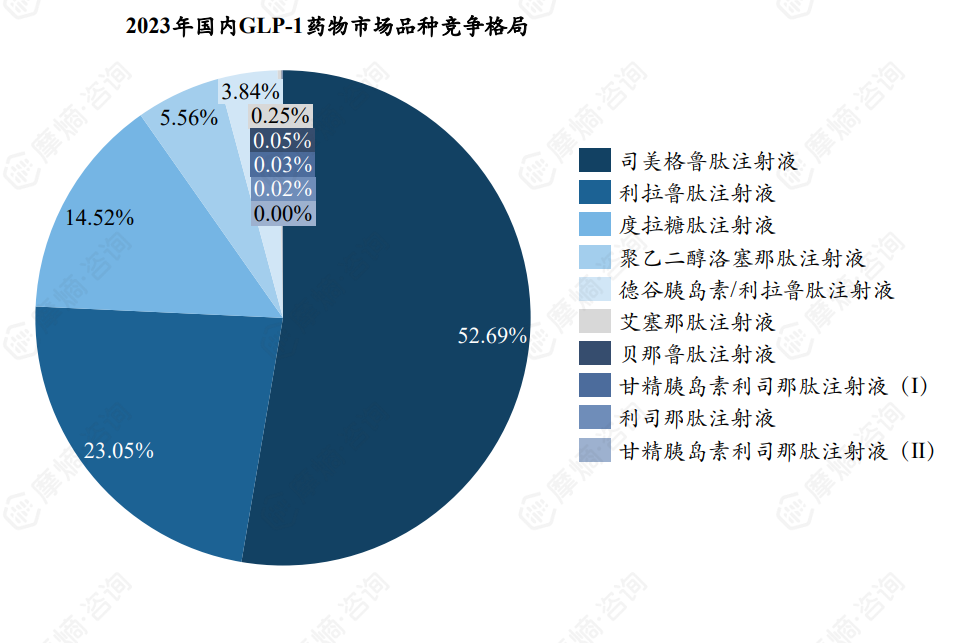

4.司美格鲁肽为GLP药物市场第一大品种,地位显著

2023年国内GLP-1药物市场品种份额:司美格鲁肽为第一大品种,2023年国内市场份额约53%。该产品于2021年4月在我国首次获批用于治疗2型糖尿病,凭借卓越的降糖效果和良好的安全性,迅速占领市场,成为糖尿病患者的首选降糖药物。

利拉鲁肽为第二大品种,2023年国内份额约23%。利拉鲁肽与司美格鲁肽同为诺和诺德旗下产品,利拉鲁肽为第一代GLP-1RA,最早于2009年上市。

度拉糖肽为第三大品种,2023年国内份额约15%。度拉糖肽为礼来旗下产品,全球首次获批上市时间为2014年9月。

图片来源:摩熵咨询《GLP药物市场专题研究报告》

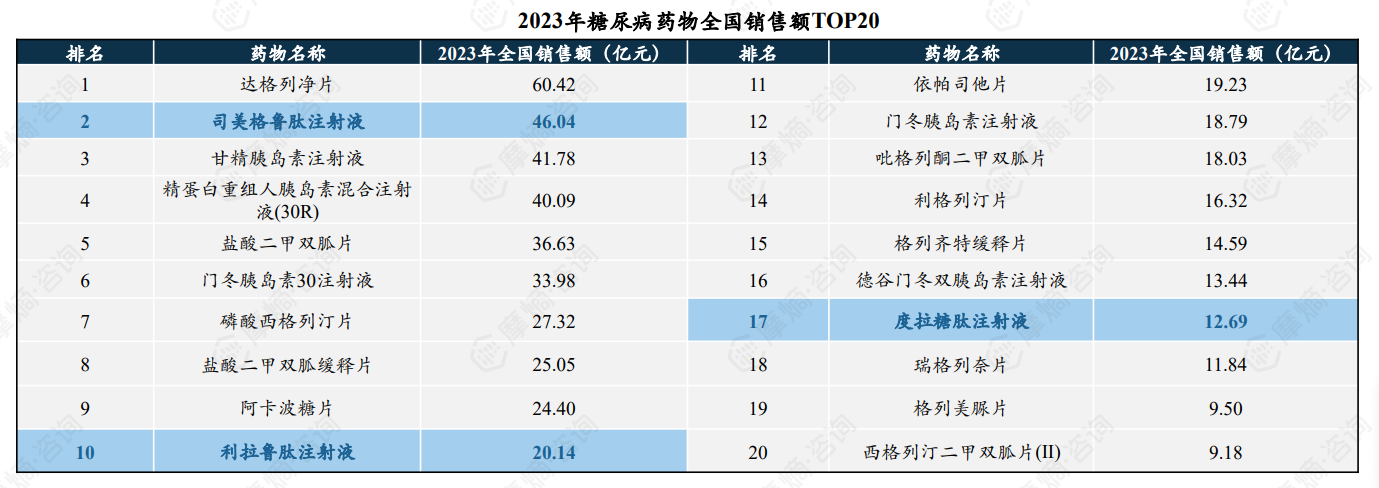

图片来源:摩熵咨询《GLP药物市场专题研究报告》5.三大品种跻身糖尿病药物全国销售额TOP20,合计销售额近80亿元

2023年糖尿病药物全国销售额TOP20中,司美格鲁肽、利拉鲁肽、度拉糖肽表现突出,分别以46.04、20.14、12.69亿元上榜,三款产品合计销售额约79亿元,显示出GLP-1药物在糖尿病治疗领域的市场影响力。

明星产品司美格鲁肽注射液位居第二,仅次于达格列净片60.42亿元。

二、GLP药物重点品种介绍

1.市场占额最高药物——GLP药物司美格鲁肽

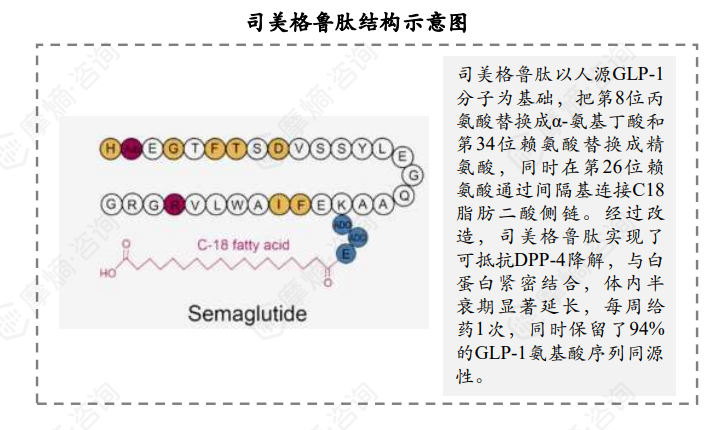

司美格鲁肽由31个氨基酸组成,结构与天然GLP-1相似,具有高达94%的氨基酸序列同源性,第26位赖氨酸上连接有一个C18脂肪二酸侧链,这种修饰可增加司美格鲁肽与血液白蛋白的结合,半衰期变长,从而延长其在血液循环中的存在时间,可实现每周给药一次,开启了降糖减重双效治疗新时代。

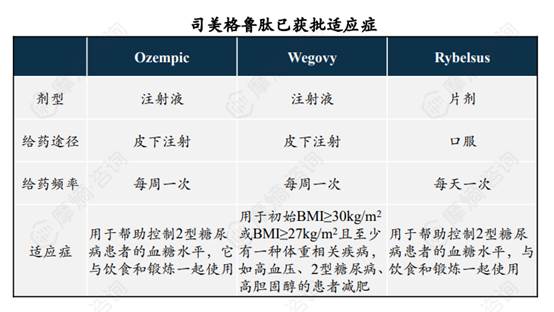

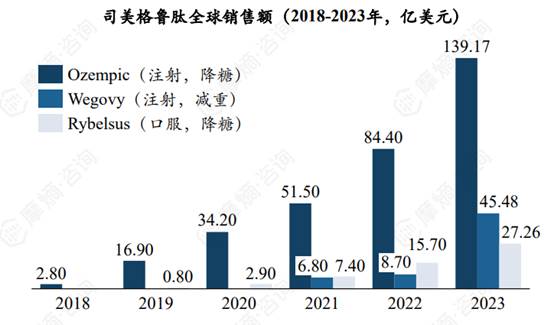

目前全球已上市司美格鲁肽系列产品共三款,2017年12月,司美格鲁肽注射液(Ozempic)获美国FDA批准上市,用于帮助控制2型糖尿病患者的血糖水平,用于降糖的口服片剂于2019年获批。2021年6月,获批用于长期体重管理,商品名为Wegovy。

司美格鲁肽全球销售额快速攀升,其中Ozempic(注射,降糖)销售额从2018年的2.80亿美元增长到2023年的139.17亿美元;Rybelsus(口服,降糖)销售额从2019年的0.80亿美元增长至2023年的27.26亿美元;Wegovy(注射,减重)销售额从2021年的6.80亿美元增长至2023年45.48亿美元。2023年三款司美格鲁肽产品全球销售额总计突破210亿美元。

图片来源:摩熵咨询《GLP药物市场专题研究报告》

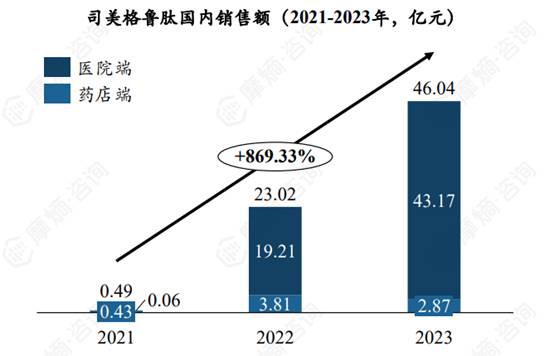

图片来源:摩熵咨询《GLP药物市场专题研究报告》国内市场方面,根据摩熵医药销售数据库统计显示,2023年司美格鲁肽全国销售额达46亿元,2021-2023年复合增速高达869%,预计未来仍将快速增长。

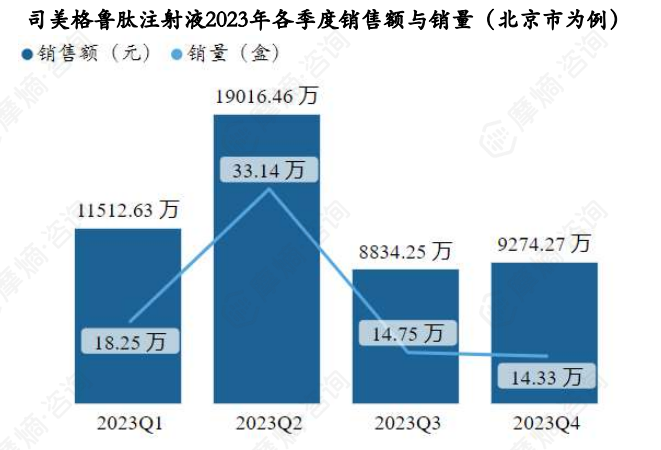

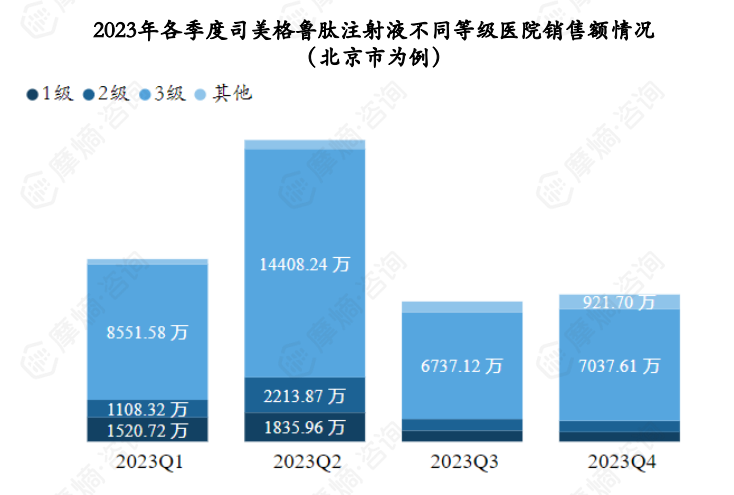

司美格鲁肽注射液各级医院市场分析(以北京市为例)

据摩熵医药药物流向数据显示,以北京市为例,司美格鲁肽注射液2023年各季度销售量和销售额如下图;

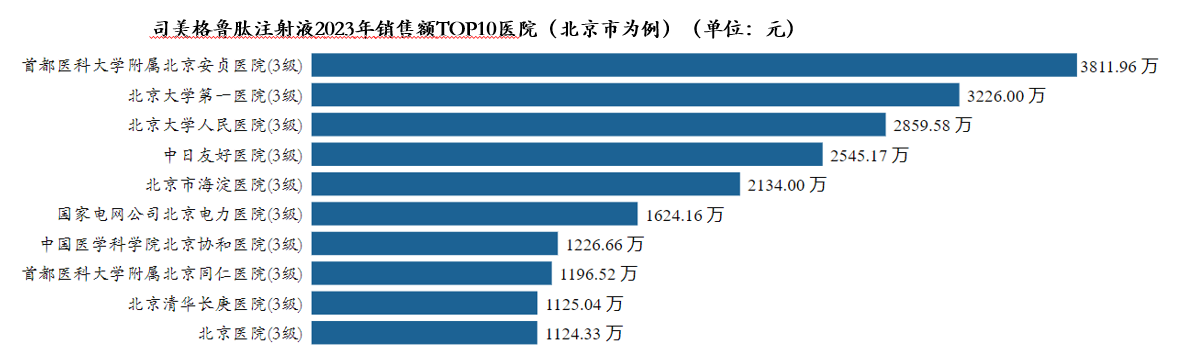

司美格鲁肽注射液2023年销售额TOP3医院(北京市为例)分别为首都医科大学附属北京安贞医院、北京大学第一医院、北京大学人民医院。

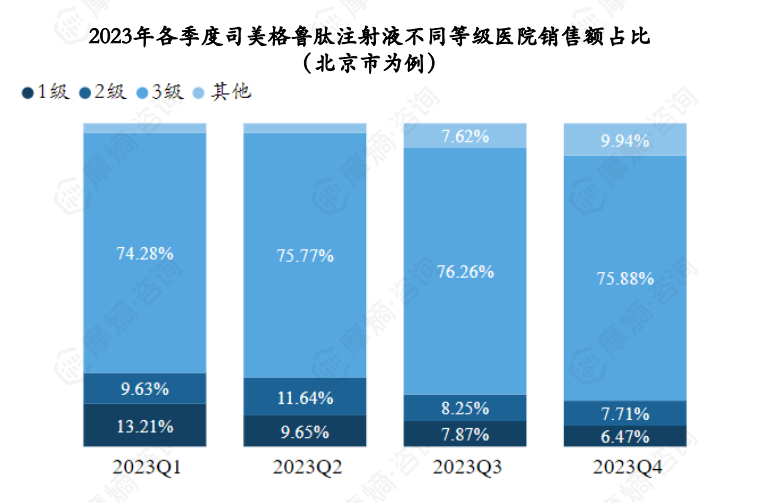

据摩熵医药药物流向数据显示,以北京市为例,司美格鲁肽注射液2023年销售市场在各级医院均有分布,其中三级医院为主要销售市场,各季度三级医院销售额占比均达到74%以上。

2.初代GLP-RA产品——利拉鲁肽

利拉鲁肽在天然GLP-1基础上进行了两个氨基酸位点的修饰,其一是天然GLP-1第34位赖氨酸残基被精氨酸取代,其二是第26位赖氨酸残基增加一个由谷氨酸介导的16碳棕榈酰脂肪酸侧链,在保留天然GLP-1所有生物活性的同时,延长了与白蛋白结合的时间,体内半衰期显著延长,可实现每日给药一次。

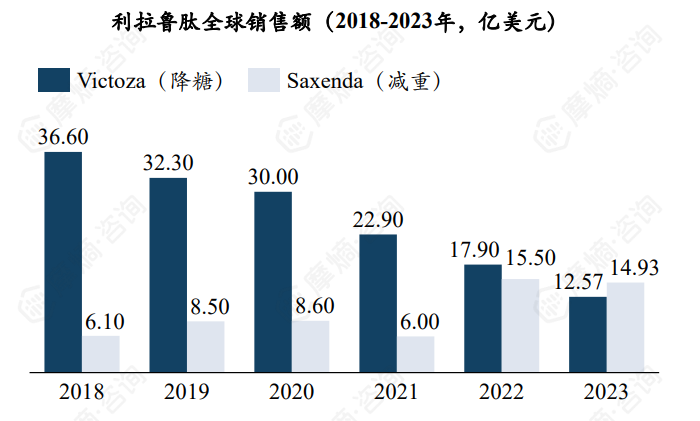

目前全球已上市利拉鲁肽产品有两款,分别为Victoza(降糖)以及Saxenda(减重),降糖版利拉鲁肽全球销售额呈现下滑趋势,2023年跌落至12.57亿美元。

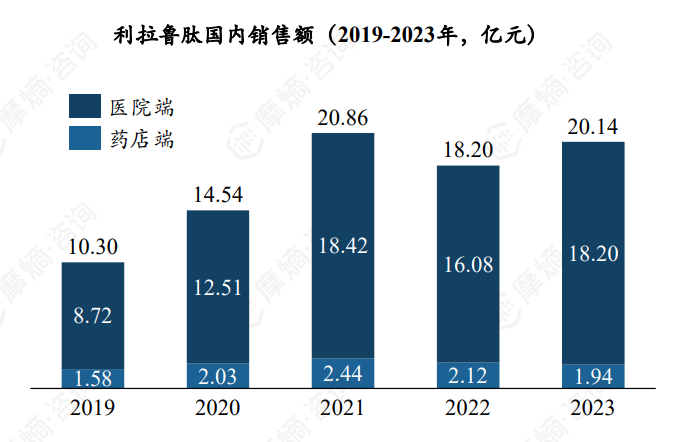

国内市场方面,根据摩熵医药数据库统计显示,近五年利拉鲁肽全国销售额整体呈现上升趋势,从2019年10.30亿元增长至2023年20.14亿元,2021年、2023年销售额两度突破20亿元,是国内GLP-1药物第二大品种。

数据来源:摩熵医药销售数据库

竞争格局方面,原研企业诺和诺德垄断市场,多家仿制药企均有布局,其中杭州先为达、重庆派金生物、珠海联邦制药进度较快,目前已递交上市申请,处于临床Ⅲ期的企业也较多。

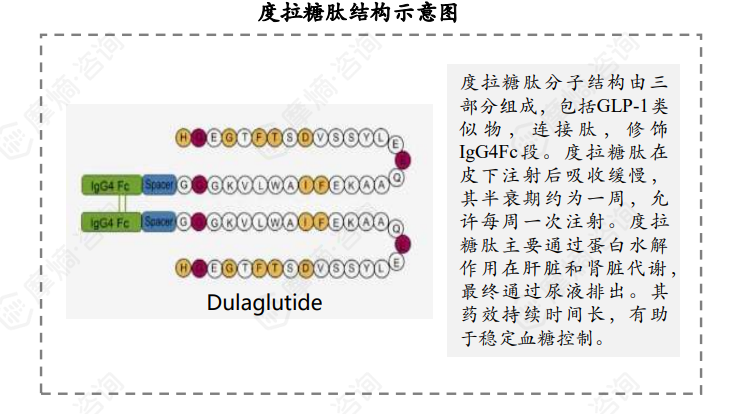

3.销售额稳步上升的GLP药物——度拉糖肽

度拉糖肽结构由三部分组成,包括GLP-1类似物,连接肽,修饰IgG4Fc段,GLP-1类似物与天然人GLP-1大约具有90%的同源性,而IgG4重链片段修饰有助于减少与Fc受体的结合,降低免疫原性,并且通过增加分子大小来降低肾脏清除率,从而延长药物的作用时间。

度拉糖肽原研企业为礼来,这款产品上市后在全球市场取得优异的销售表现,从2018年的32.00亿美元攀升至2022年峰值74.40亿美元,2023年下滑至71.33亿美元,整体表现出强劲的增长趋势。

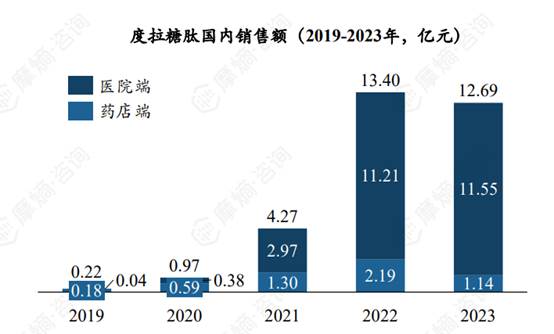

根据摩熵医药数据库统计显示,我国度拉糖肽2019-2022年销售额呈现指数增长趋势,2022年达到峰值13.40亿元,2023年销售额稍有下跌,但还是维持在10亿元以上(12.69亿元)。

竞争格局方面,目前国内有三家企业在研发阶段,其中山东博安生物技术股份有限公司研发的度拉糖肽已经申请上市,另外两家企业还处于3期临床阶段。

结语

中国GLP-1市场竞争高度集中, $诺和诺德(NYSE|NVO)$ 诺和诺德、 $礼来(NYSE|LLY)$ 礼来凭借明星产品占据绝对优势,司美格鲁肽的快速放量印证了长效制剂的市场号召力。尽管仿制药企加速入场,原研药的技术壁垒和品牌效应仍难以突破。未来,适应症拓展与口服制剂研发或成破局关键,但短期内市场垄断态势将持续。随着2030年330亿元规模预期的逼近,GLP-1药物不仅是糖尿病治疗的支柱,更将引领代谢疾病管理的全新范式。

本文作者可以追加内容哦 !