本轮反弹明显弱于22年的两波触底反弹

两市指数自10月23日以来的反弹,分拆主要的宽基指数看,A50指数和沪深300指数再创新低,只有中证500、1000等指数尚有一定涨幅。总体看,本轮反弹无论从幅度还是力度都远远弱于2022年5月和11月份的反弹,风格分化明显,小市值指数明显跑赢大市值指数。

从行业角度看,市值排名前十的行业指数,银行、电气设备、白酒、化工、证券几个行业在11月份这轮反弹行情中反而出现下跌,而上涨的医药、汽车和TMT几个子行业也均整体涨幅有限。

我们在11月份提出,“一旦市场预期美元的实际利率下行,对利率敏感的科技股和创新药将体现高弹性,其兼具低估值、景气拐点和政策导向的特点有望成为市场最活跃的投资方向”。从结果来看,确实印证了我们的判断,但从弹性角度还是低于预期的,这也部分反映了机构定价权的减弱。

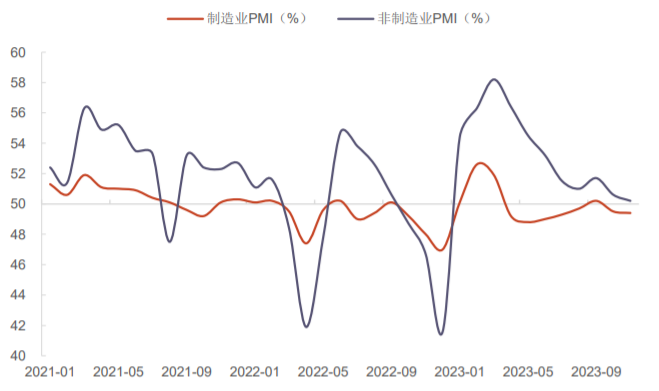

总体看,经济并未如期延续强势反弹是本轮反弹较弱的主因。10月PMI因为季节性因素低于50尚可接受,但11月份PMI49.4是低于市场最悲观的预期的,这反映了 8 月以来经济活动的改善修复有重新放缓迹象。若仅就此观察,权益市场短期延续存量博弈格局的可能性较大。

图1. 制造业PMI与非制造业PMI对比(2021.1-2023.11)

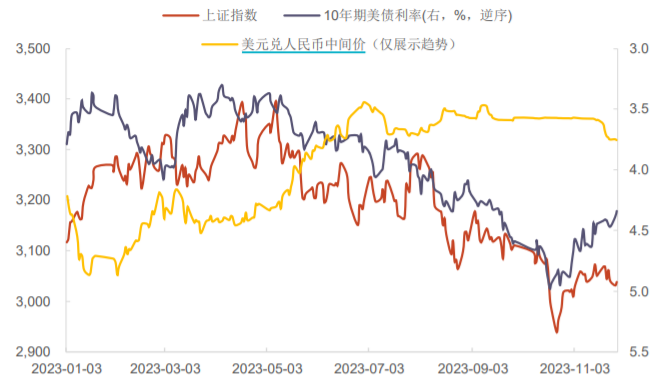

压制A股估值的美债收益率开始下行

但展望12月份我们并不悲观。

年初以来,美元持续加息导致美债利率超预期持续上行是压制A股估值的重要因素。从历史看,A股市场的估值与美债收益率之间存在一定的负相关性,尤其是利率敏感的成长板块的估值水平持续受此压制。

最新数据看,美债收益率开始下行,2024年二季度美国将陆续有大量的企业债券陆续到期,高利率环境下企业的资金压力巨大。即使美国的通胀仍有反复,对硬着陆的担忧也会令美联储的利率政策趋向保守。历史看美元几轮大幅度加息之后转向降息的时间间隔在8个月左右,最长15个月左右。所以市场已经从交易美元停止加息的逻辑转向了何时降息,海外流动性强约束的改善有望助力A股的估值抬升。

图2. 上证指数、10年期美债利率与美元兑人民币中间统计(2023.1-2023.11)

事实上,四季度最主要逻辑便是来自美债利率下行带动的分母端逻辑,预计随着12月FOMC会议逐渐兑现。因此未来行情重新回到分子端驱动的结构行情,但11月经济数据无法给与市场业绩端的信心,这也是本轮反弹较弱的主要原因。

政策力度及方向或为未来行情演变的最大变量

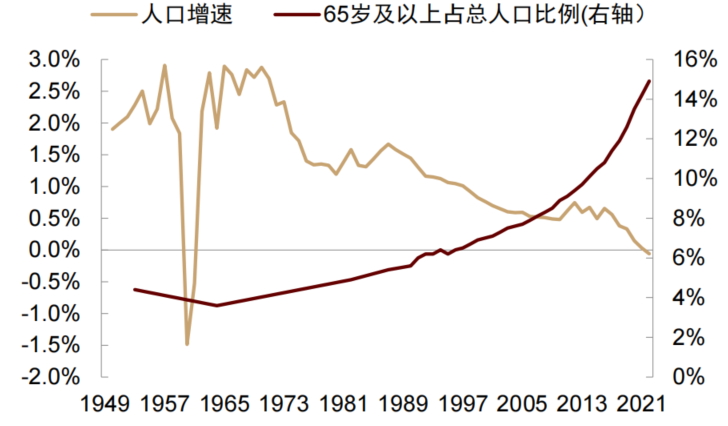

经济总量角度看,工业企业经营及 PMI 数据进一步确认国内需求复苏仍有波折,内部流动性方面,M1与M2、社融持续背离,显示投资信心仍有待提振。叠加地方债务,人口和地产等长期问题带来的压力,宏观政策当仁不让成为破局的最重要变量。

图3. 中国人口增速与65岁以上人口占比统计(1949-2021)

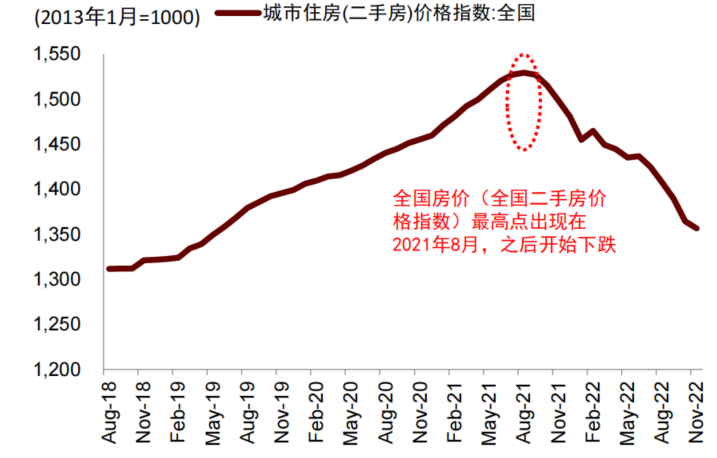

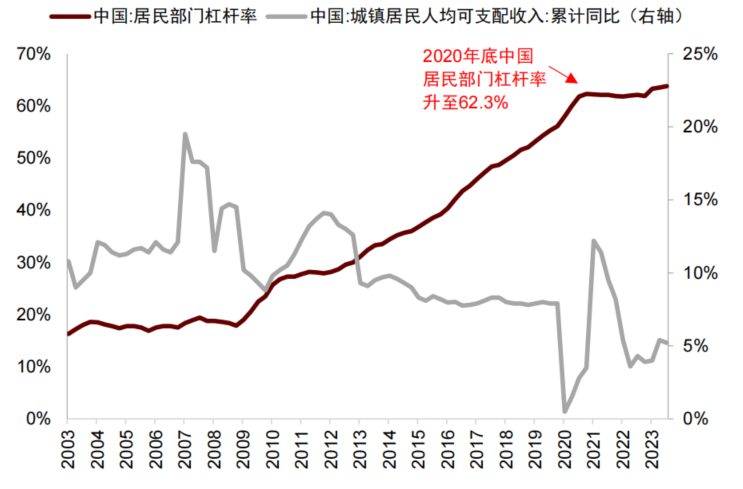

从居民的资产负债表和现金流量表角度看,由于房地产在居民资产负债表的占比高,总体超过60%,房产价格的持续下跌已经导致了居民个人资产负债表的实质性恶化。同时股票基金市场最近两年较大幅度下跌,使得这一情况雪上加霜。而从现金流量表角度看,经济增速放缓通过企业利润传导至居民的工资收入,收入下降而房贷等刚性支出因实际利率仍处高位却并未同步下降,因此居民的现金流量表也是处于崩溃边缘。从这个角度看,强力政策打破负循环已经刻不容缓。

图4. 全国二手房价格指数走势(2018.8-2022.11)

就目前为止的政策观察,尤其是1万亿元特别国债是在全年实现5%的GDP增速目标已无悬念时推出非常超预期。历史上年中调节预算与赤字率(3.8%)并不常见,传递了较强的政策信号,显示中国政府可能开启一轮中等规模财政刺激。

10月23日,时隔八年中央汇金公司再度增持ETF,并将在未来继续增持。为何在22年4月底内外环境复杂且市场下跌更猛烈的时候不救市,却在此时增持?我们理解政策决策层对目前的内外环境是参照08年金融危机和15年的特殊时期进行考虑的,因此未来继续出台强力措施的概率非常高。

无论是走向通缩的经济,还是止步不前的股市,都需要大力出奇迹来扭转局面,改变预期。不仅如此,还需要组合政策工具,应对中长期和短期的双重问题,包括财政体制改革,收入分配制度改革,从而突破传统的三驾马车加杠杆的模式,标本兼治、长短结合、内外兼修,才是推动中国经济穿越周期走上高质量发展的选择。

图5. 中国:居民部门杠杆率与城镇人均可支配收入情况(2003-2023)

我们的观点:

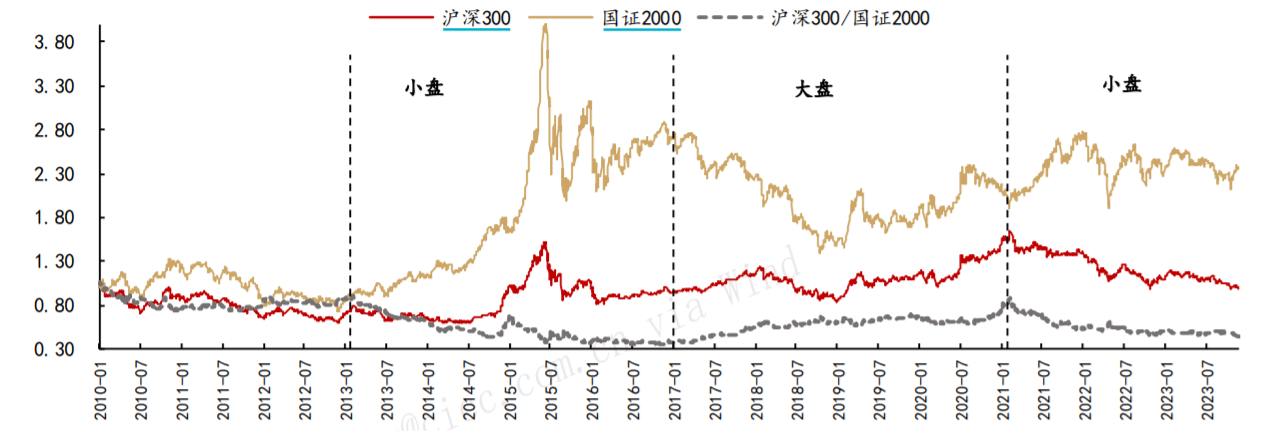

12月市场整体波动机会大于趋势行情的可能性更大,市场风格角度看业绩主线让位于主题投资,成长优于价值,小市值强于蓝筹的概率较高。年底中央经济工作会议即将召开,市场期待的明年GDP增速预期将明朗,预计降准降息也值得期待。从政策预期角度看行业:成长周期和资源周期板块的医药、电子、通信、钢铁、氟化工、船周期等值得关注。

图6. A股大小盘风格轮动:沪深300/国证2000比价指数

往期观点:

银创月度观点|2023年10月 淡化指数、寻找景气、投资核心

银创月度观点|2023年9月 为何说减持新规是牛市开启的里程碑式事件

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !