1.问题出在供给端,打击的却是需求端

新“国九条”以来,已有97家上市公司被实施ST,58家叠加退市风险,即*ST;期间49家上市公司发布可能终止上市的风险提示,15家锁定退市。

我们之前的月度报告中曾多次旗帜鲜明的表达对去年之前上市速度和质量的担忧。对此舆论也有两个观点令人印象深刻,一是股市要支持实体经济,而多发新股、多融资就是脱虚向实支持实体;另一个是限制减持会打击PE资金和天使资金的积极性,从而导致新经济得不到发展培育的资金。

这两个观点其实不值一驳,股市是投融资并举的地方,任何一方不可偏废,唇亡则齿寒,全国规模以上企业超过一百万家,即使股市一年新发一千家对整体经济的直接融资支持也只是杯水车薪。股市更应该是资源优化配置、提升定价效率的地方,其对成长企业的支持,以及由此给投资者带来的财富效应对经济支持更具乘数效应。过去新股的利益大头都被一级市场投资者拿走,二级市场为了几个啃剩的面包争得头破血流,这恰是二级市场萎靡不震的原因之一。也正是一级市场的贪婪才有今天清算的时候,殊不知巨量的一级市场资金早已无法找到高回报的项目,即使项目上市了到减持的时候也早已无利可图。

投融资需要平衡,一二级市场也需要平衡。

试想一下,如果去年的上市节奏和减持继续失控,我们现在市场的点位会在什么位置?!

2.分红既是目的,也是手段

去年九月份的月度观点中我们曾提出:“分红收益率是估值最终的锚。企业的成长周期可以很长,对此证券市场有足够的耐心;你也可以不分红,但主营业务一定要有价值增长;你也可以再融资,但融资再投入需要有高于基准的投资回报。”今天看来,我们对新“国九条”中强制分红的相关要求的理解还是过于书生气了。

分红作为估值锚是要在真实的数据面前才有讨论的前提,但之前大量上市的公司质量良莠不齐,业绩不仅持续性和可见度不高,还存在业绩造假问题。但我们总不能要求国家审计署对所有的上市公司都来一个官方认证的“年检”吧。有了强制分红政策之后,那些虚增收入和利润的,一到分红需要拿出真金白银的时候自然原形毕露了。

原来“包装上市-减持”的套利逻辑被打破,只有“创造价值-分红”才可能共赢,至于是否会出现“不分红-无法减持-打压股价-回购退市”的套路不得而知,但结果一定是把资金赶到一二线蓝筹股上,市场将越发泾渭分明。

我们在三月份说“市场大概率从之前的式的IPO转向高质量和有序进行,这是短期市场最大的政策面转变”,不仅是增量优化超预期,今年目前IPO事实上是暂停的。市场的存量优化也效果明显,自2023年8月27日证监会出台落实活跃资本市场重要政策,规范股份减持行为以来,上市公司股东、董监高等产业资本减持规模整体处于低位水平。

年初至今产业资本减持规模为335亿元,增持规模为328亿元,最终产业资本净减持规模为7亿元,去年同期产业资本减持、增持、净减持规模分别为1908、325、1583亿元。供给端已经开始逐步优化改革,接下来看需求端能否带来增量打破目前的弱平衡。

3.大市值占优将不再是风格,而是未来方向

年初至今,上证50、中证100分别大幅上涨10.12%、8.98%,中证1000、国证2000则分别下跌4.98%、8.26%。同时大盘风格指数估值分位数相较年初已大幅抬升,上证180、中证100、上证50指数十年估值分位数分别较年初抬升43.5、35.5、27.5BP,这也引发了市场对于风格切换的担忧。但在我们看来,大市值占优是未来方向,而不是风格转换。

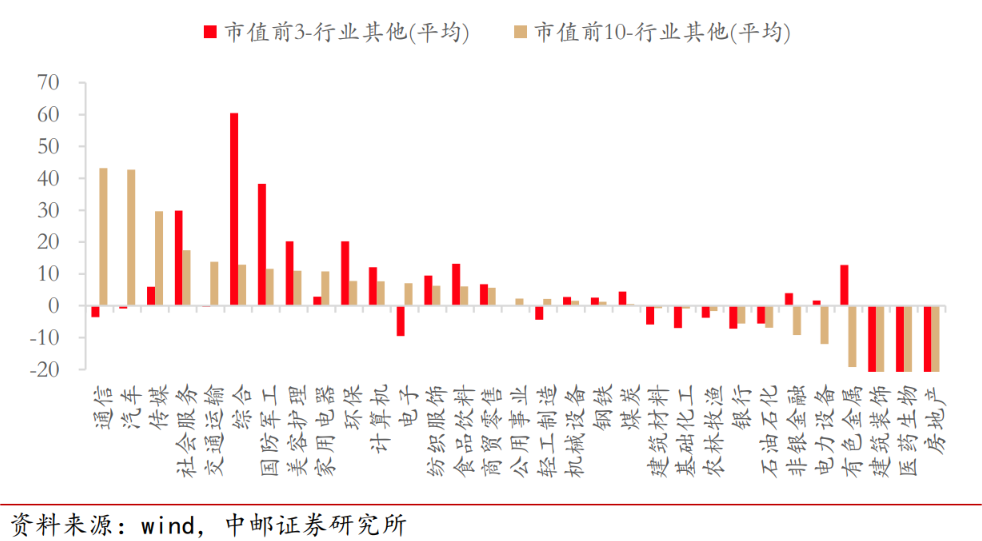

图1.2024一季报各行业龙头企业和剩余企业营收增速差(%)

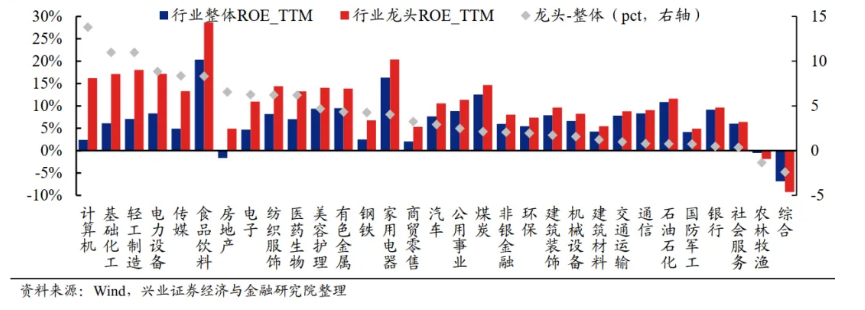

背后的原因,从利润的角度看,大盘指数相关行业业绩增速改善明显;从公司治理的角度看,大公司信息披露更及时透明,业绩持续性和可见度更好。从市场的结构看,我们大部分的50亿市值以下的小公司成长起来的概率是很低的,有不少小公司只是PE阶段,结果被拔苗助长,是经不起市场竞争考验的。这部分公司若非业绩一骑绝尘,必将被市场边缘化,没有流动性,没有再融资机会。所以随着市场投资理念的成熟和监管政策的优化,中大市值公司有望像成熟市场靠拢,出现长期占优的趋势。

图2.2024Q1多数行业龙头ROE_TTM高于行业整体

4.行情动力尚未到增长上修,而是风险偏好改善

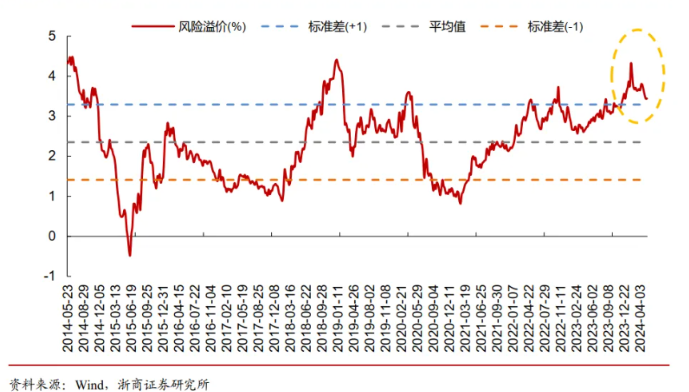

自2023年12月初以来,A股的风险溢价率已上穿均值+1倍标准差,接近2018年底的极值水平后,目前已进入回落区间。5月17日地产政策再放松有望提振市场情绪,进而助力风险偏好的持续修复,但回头看过去两个月市场实际进入了一个弱平衡状态,为何如此?我们理解目前市场的分歧并非因为2月份以来的上涨导致估值太高,而是因为市场处于美元降息逻辑让位于欧美的补库存的转换期,叠加等待中报业绩进一步验证国内经济复苏的数据空档期。

图3.市场风险溢价情况

无论是美联储因为“通胀缓和+主动降息”或因为“经济硬着陆+被迫降息”,也不论美联储三季度提前降息或是维持不降息姿态更久拖到四季度,最终留给他们的时间窗口不多了。这种平衡在今年终将被打破,因此交易美联储降息的逻辑可能已经Price in了。

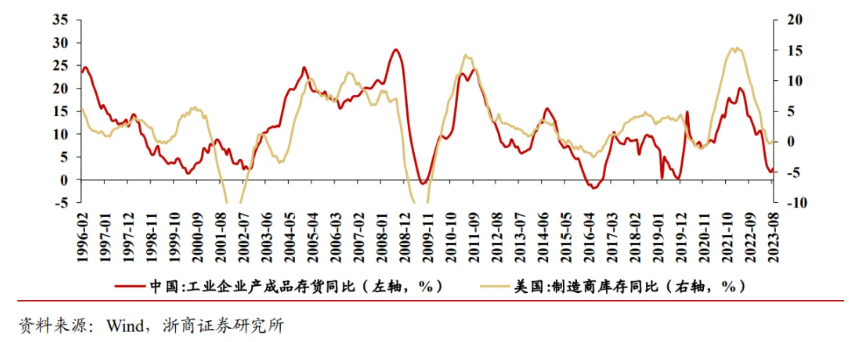

我们更愿意相信市场已经开始交易欧美进入主动补库的逻辑,这从我们今年出口数据的增长以及出海企业的业绩高增可以部分验证这个逻辑。历史上看,美国PPI同比往往领先库存同比3-8个月,中国PPI同比往往领先库存同比3-6个月。尽管企业结构性补库特征突出,且海外补库存持续性仍有待观察,但我们仍认为本轮全球制造业复苏的本质是全球货币政策放松,出口回暖或将延续,全球有望在今年底前后切换至主动补库存。如果把视野拓宽至全球,可以发现全球货币政策实际已经放松了一段时间。

图4.本世纪逐步中美库存周期走向同步

市场另一个隐忧是经济复苏的基础仍不稳固,一季度上市公司的业绩继续下滑,因此市场需要中报业绩以评估不确定性降低何种程度。我们不同于市场的看法在于,股市长达三年的调整与出清反应了中长期不确定性的累积。本轮A股市场修复行情的核心在于我国增长预期的边际修复,房地产政策及资本市场改革的持续发力也带动市场估值水平底部回升。

我们之前就判断“过往在2008年金融危机和2018年贸易战期间并未出现房地产、股市和地方政府债务同时承压的情形,如何避免出现日本当年的犹豫不决错失良机,考验政策的智慧。”地产链仍是制约投资需求的主要因素之一,尽管市场对已兑现房地产政策的效果有怀疑,但地产未来边际好转已经成为标准假设。房地产下滑对各行业盈利的负面影响逐渐达到尾声,我们认为股市已经较为充分的定价了大部分宏观悲观预期。地产政策持续迎密集催化,有助于修正市场对地产系统风险的担忧,并进一步强化经济改善预期。

不确定性下降是股市反弹的基石,若等到行情动力依靠增长上修,将会错过逢低建仓的良机。

5.未来边际改善的力量来自何处

预期不再下修,不确定性下降,是中国股市能够上升的关键动力,而预期总会提前于数据落地三到六个月。

不同于23年股市高期待、高持仓但经济数据的巨大反差导致乐观预期持续落空的局面,24年初股市波动后,市场整体呈现低预期、低仓位特征,而经济数据却逐步改善的情况。

2月初以来的上涨,实际是对自21年底以来的三年熊市的否定,市场已经对监管政策和稳经济、稳地产的相关措施给出了积极正面的响应,如何从长期的视角来看待这些变化是对未来行情把握的关键。2024年2月时间节点前后的差别并不在于指数的涨跌,而在于市场定价的有效性提升了,有业绩、有逻辑、预期明朗的行业出现了持续性的可观涨幅,而炒小炒题材逐渐势微。因此我们在期待下一步经济基本面的数据验证和居民收入的实质性改善,以及出口数据和消费的持续复苏的同时,应该看到新一届证监会领导对股市制度性改革的决心和力度,叠加全球货币政策放松的宏观背景变化,A股的优质公司已经水落石出。

过去两年只能靠仓位控风险的阶段将可能变成一旦卖出优质蓝筹将只能在更高的价位追回来,过去两年精选阿尔法都被负贝塔轻松灭掉的情形将可能转变为阿尔法、贝塔双击的时代。忽略“崩溃论”,也要警惕“速胜论”,注重质量优先、逻辑次之、业绩再次之的原则,做新一轮大周期下的耐心资本。

图5.经济运行是A股大势研判的关键线索

往期观点:

银创月度观点·2024年4月|谈谈“二师兄”的前世今生——猪周期

银创月度观点·2024年3月|市场风格有望从“哑铃型”走向“橄榄球”型

银创月度观点·2024年2月|青黄不接之际,主题投资是良机还是陷阱

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !