2024年开年以来的第一个月,两市5346支股票仅350家阶段上涨,超九成股票一月份下跌,而重灾区的科创板上涨占比不足2%,却有37%的股票单月跌幅超过30%。在整体近乎全军覆没的投资胜率下,难有行业指数能够独善其身,投资者也难以通过分散投资熨平波动。但在行情青黄不接之际,我们却看到中字头央企和上海本地股却异军突起。因此有必要讨论其上涨是否具有合理性,以及这种主题机会是否具有操作性。

主题投资靠谱吗?

我们这里讨论的主题投资并非概念炒作,炒热点通常不需要逻辑,只需要故事,依赖于某些事件或预期,引发投资热点,多为资金驱动型的短期投资策略,一般缺乏实际业绩支撑,行情多为昙花一现。价值投资者或者资金量较大的投资者通常是不认同这种盈利模式,我们亦深以为然。

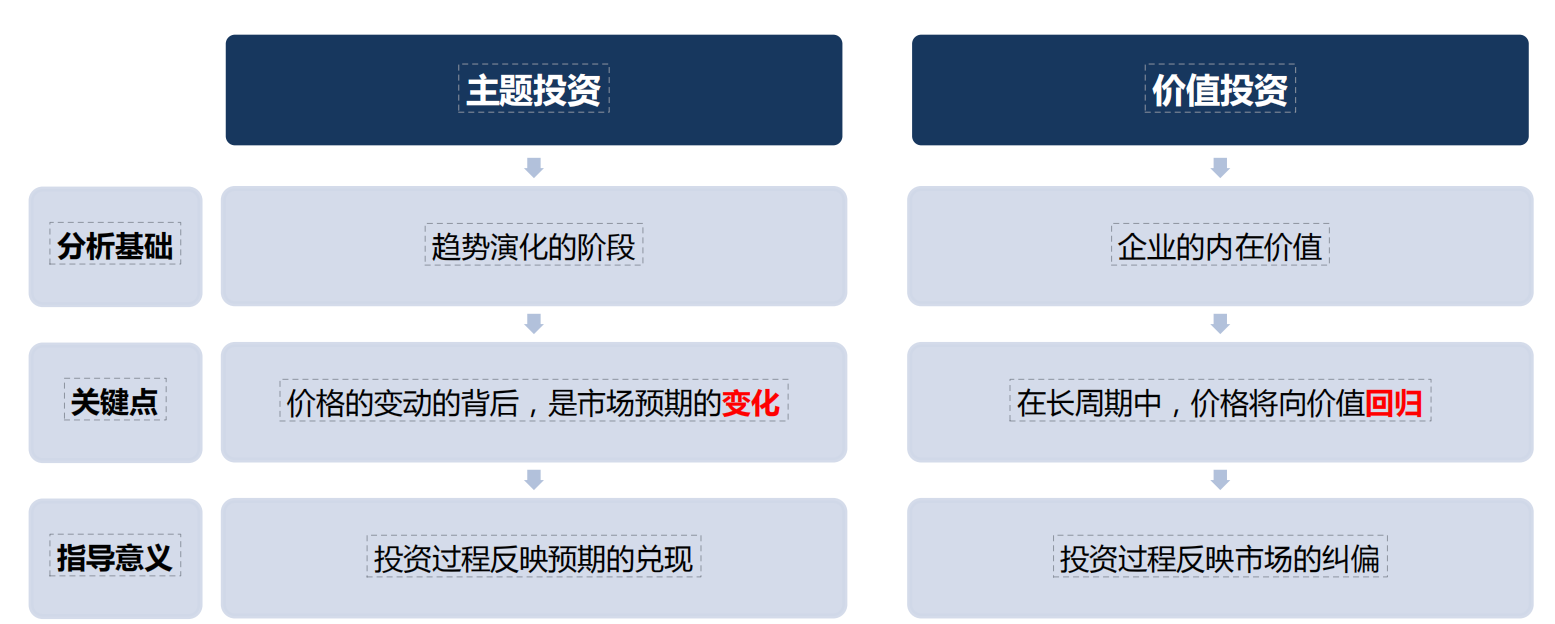

实际上,“主题投资”应该是基于相似的市场特征,受相同催化剂驱动,符合共同的基本面趋势,短期有预期、中期有逻辑、长期有业绩支撑,未来大概率成为蓝筹绩优股的标的而进行的中长线投资行为。主题投资是在传统行业、市场风格维度外,对中短期的投资方向做出概括和凝练的一种范式。主题是早期的赛道投资,产业趋势爆发后进入赛道投资阶段,技术达到成熟状态后最终走向价值投资。

图1.主题投资和价值投资的区别

历史数据统计看,很多开始看似题材炒作的主题机会,最终落地为产业层面的演进,从而成为业绩驱动的产业机会。比如2013年以来出现的上海自贸区、国企改革、苹果产业链、大数据、5G技术、碳中和、工业互联网、新能源车等以宏观政策驱动或科技产业为主的投资主题。这些主题机会不仅时间跨度长,而且超额收益明显,是不容错过的投资机会。

主题投资机会如何挖掘?

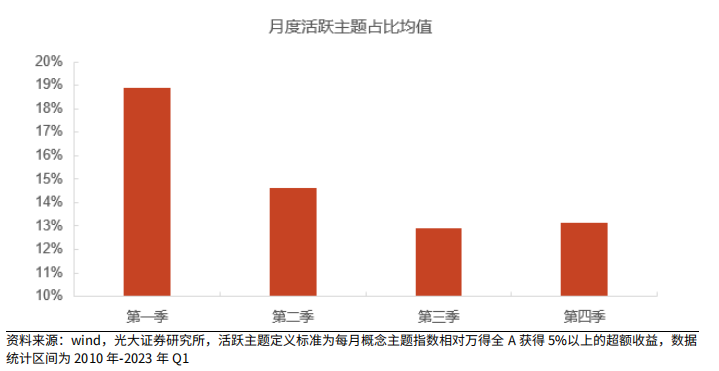

主题机会的选择预判,要从宏观经济、政策制度、技术进步和确定性事件等多个角度,寻找具有长期发展前景的主题,并找出影响其预期变化的关键催化和核心变量。另一方面,越是年报前后业绩主线不明朗,而整体流动性又非常充裕的时候,市场活跃资金最易在主题机会寻找突破口,形成资金合力,过去十年数据显示一季度往往是主题热炒的阶段。

图2.一季度往往是主题“热炒”的季度

主题投资往往关注的是远期业绩预期而非短期的业绩兑现情况,这意味着其强势期往往集中在行业短期业绩预期不明朗的阶段,例如2023年上半年的人工智能板块。在宏观周期模型划分的衰退后期阶段,景气投资策略的有效性往往会有明显下降,而主题投资的有效性往往会有明显提升。当经济处于底部区域时,投资者难以基于短期景气度外推长期景气度,因此转而去关注由产业周期或政策支持所引导的长期景气预期,这就表现为景气投资有效性的下降和主题投资的活跃。

图3.传媒及计算机行业在2015H1及2023H1业绩均未有显著改善

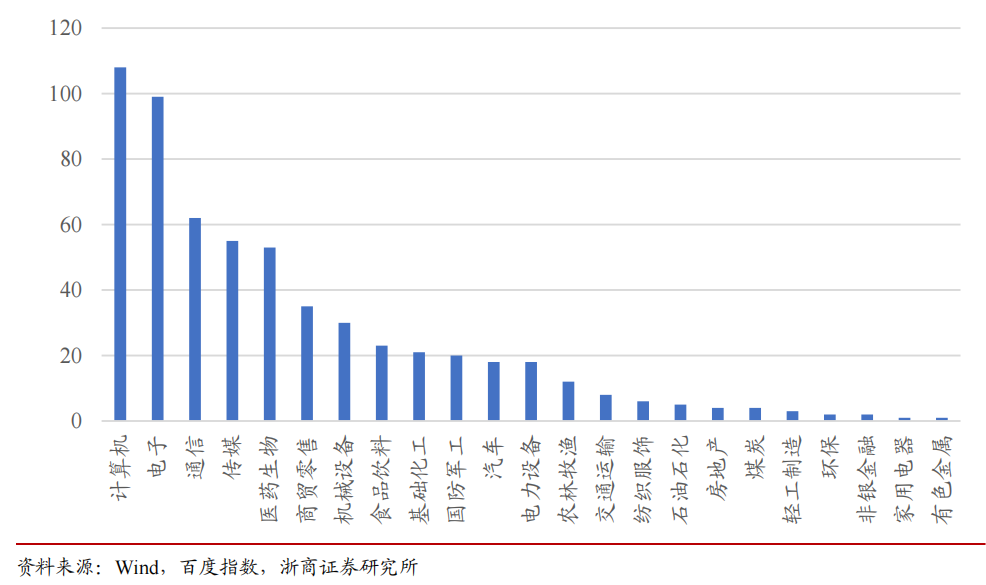

浙商证券研究了在2014.2-2023.11合计118个月的回测期间内数据,发现主题投资策略所对应的行业以 TMT 为主,由此可见主题投资策略具有鲜明的成长属性特征。因此,主题选择应关注逻辑纵深强,难以证伪,催化剂给力且延续性强的成长板块,如果主题板块曾经或正在创造良好回报,创造羊群效应,更利于产生正反身性。但最终主题投资能否落地转换为真正的景气是决定主题持续性的关键。

图4.回测期间,各行业入选主题投资策略组合的合计次数(单位:次)

上海浦东概念股能成为持续的主题机会吗?

中共中央办公厅、国务院办公厅于1月22日发布了《浦东新区综合改革十点实施方案(2023-2027)年》。意见提出,在重点领域和关键环节改革上赋予浦东新区更大自主权,支持推进更深层次改革、更高水平开放,为浦东新区打造社会主义现代化建设引领区提供支撑,在全面建设社会主义现代化国家、推进中国现代化中更好发挥示范引领作用。

意见发布之后,沉寂多年的上海本地股异军突起,连续一字涨停板,瞬间激活了历史上的辉煌记忆,让人想起了远一些的海虹控股、上海梅林、“两桥一嘴”曾经的大行情,也想起了近一些的上海自贸主题和迪斯尼行情。但浦东概念的暴涨暴跌也让市场怀疑这不过是一个游资主导的短期炒作而已。

从1992年浦东新区设立、2005年综合配套改革试点总体方案制定、2013年自贸区成立以及近年来试点改革的实施,“对内改革,对外开放”的关键词一路伴随浦东。当下我们认为,浦东《实施稿》的发布标志着“对外开放”的重要性再上台阶,浦东或引领一轮新的产业和区域发展浪潮。文件导向在于“对外”、“开放”和“自主”,意在通过浦东来推进更深层次改革和更高水平的开放。

通过梳理2019年至今的地域类试点政策,我们发现浦东新区与深圳特区的两篇《意见稿》与两篇《实施稿》相比,无论从政治站位还是涉及范围看,重要性、优先级均更高。我们对比分析看曾经的上海自贸主题,而今天的浦东概念从政策发布的层级和政策的时间跨度看,远不是上海自贸主题能比的。即使上海自贸主题都曾有两波投资机会,累计超额收益分别达到140%和290%。所以综合看此次的浦东新区改革主题有望成为一个中长期的投资主题,而且是一个故事能落地的机会。

图5.上海自贸主题两波投资机会明显

我们的观点:

就在写完这篇小短文的时候我们看到了2月2日盘中一度有1800支股票跌幅达到9%,2015年的痛苦记忆历历在目,雪球产品、两融和质押均面临很大的压力。市场关于救市的呼声也和2015年似曾相识,行情在这岁末年初的欢庆时刻却走出了一样的感觉。八年时间,我们似乎经历了一个周期轮回又回到了起点,问题出在了哪里?!全球主要金融市场都在经历2008年金融危机以来最大的一波牛市,这种强烈反差下的心理冲击难以言表。

但我们仍对未来充满信心,历史看2008年、2015年、2018年的大灾之年的第二年都有相当幅度的反弹,这也是我们本篇特别讨论主题投资的用意所在。邱吉尔有句名言:坚持下去,并不是我们真的足够坚强,而是我们别无选择。巧的是,邱吉尔还送给我们另一句话:成功不是终点,失败也不是终结,唯有勇气长存。以此与对中国经济和股市心怀希望的小伙伴共勉,恭祝各位新年大吉,投资顺利。

往期观点:

银创月度观点·2023年12月|情绪的冰点,转折尚待政策破局

银创月度观点|2023年10月 淡化指数、寻找景气、投资核心

银创月度观点|2023年9月 为何说减持新规是牛市开启的里程碑式事件

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !