猪周期本质是供需错配

生猪养殖行业是典型的周期行业,猪周期形成的本质是供需错配。猪的生长周期固定,其需求端全国的猪肉消费量是比较稳定的,供给是影响猪周期的关键因素,影响到供给的因素往往能影响猪周期波动,甚至迎来猪周期拐点。

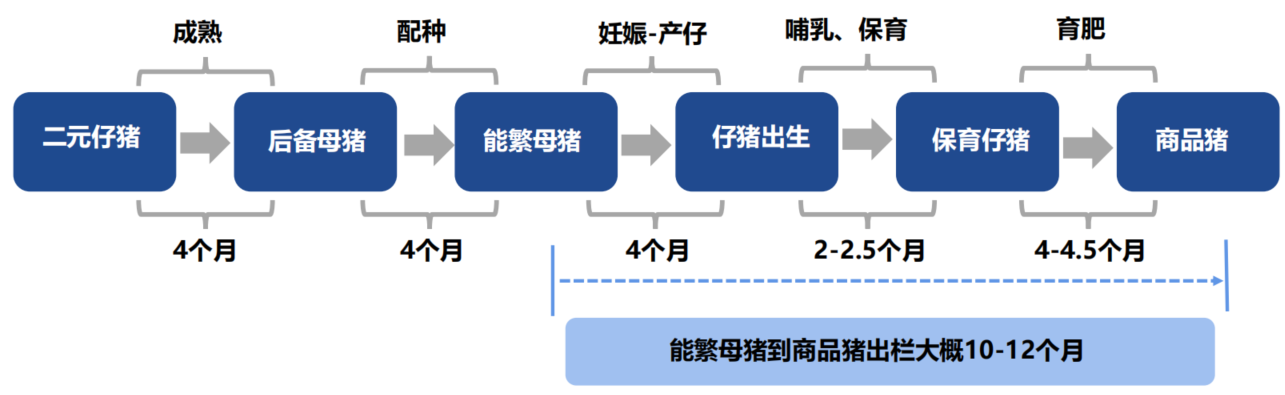

图1. 能繁母猪存栏数量到商品猪供给变化存在约10-12个月的周期

需要特别强调的是我们对猪周期的划分是基于生猪价格的人为划分,通常在4年左右一个周期,但这并不意味着到了4年这个时间段一定会迎来一轮新的周期。从历史看,无论是猪周期的顶部和底部,还是猪周期持续的时间都是难以预测的,通常是基本面与市场预期以及外部冲击共同作用的复杂结果。

生猪为何会有周期

生猪的周期固然是因为猪本身的生命周期,还因为生猪养殖是重资产行业。在猪场建设前期,企业需要大量资金购买种母猪、购建猪舍和购买设备等。在猪场建设完成,正式启动运营后,由于生猪养殖周期相对较长,必然会形成波动。

从需求端看,我们国家是世界猪肉消费的第一大国,2000年我们国家的猪肉消费占比66%左右,现在虽然有所下降,仍然超过一半。这种相对稳定的需求在遇到生猪供给的波动时,又很难用鸡肉和牛肉实现替代,因此猪价很容易出现价格的大幅波动,一头肥猪峰值可以卖到将近一万,低谷却只能卖不到三千,因此猪肉价格也成为通胀指数中最活跃的因素。

从供给端看,我国的生猪养殖产业结构非常分散,行业市场集中度低。2017年规模化养殖的TOP20企业总出栏量曾经占比不到15%,现在虽有提升,总体看上市公司的养猪企业占比仍然不高。正是因为养猪产业的高度分散,导致在遇到猪价下跌亏损时,养殖户之间存在博弈。美国也是生猪养殖前三的大国,但2000年后美国生猪产业已基本实现规模化生产,且行业发展进入成熟期,猪周期则也从此前的3-4年延长至8-10年。

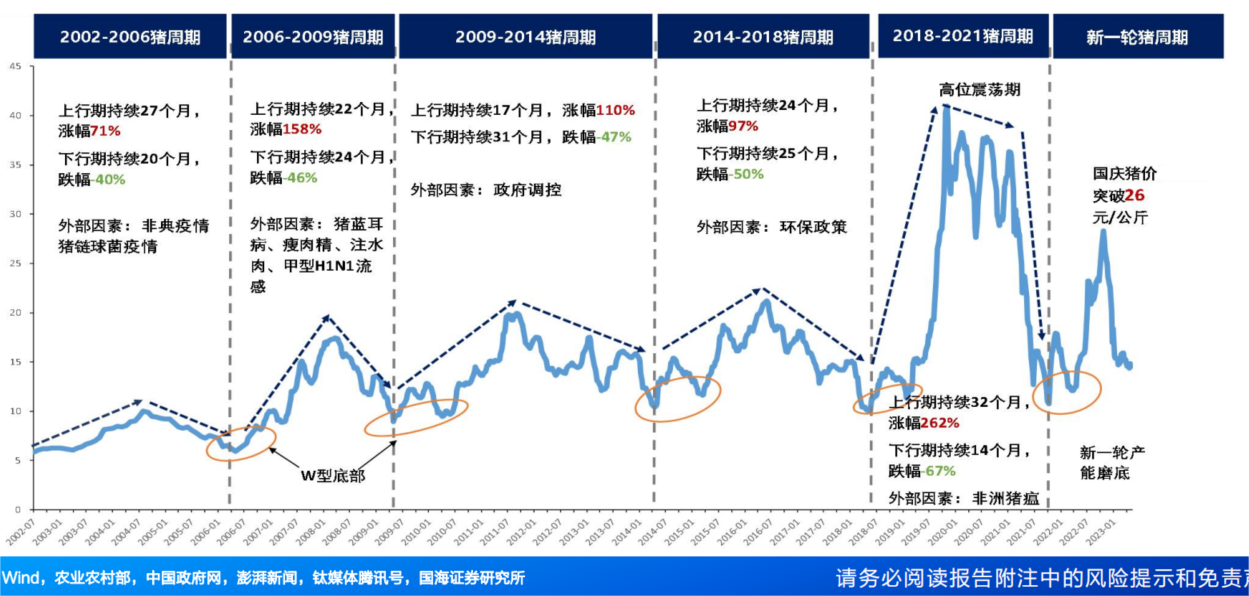

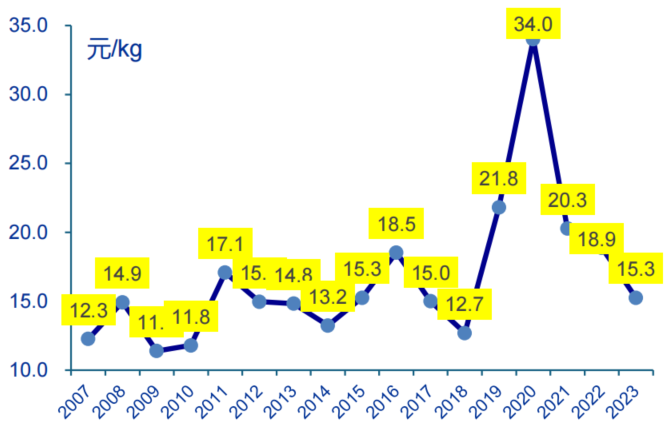

图2. 历次猪周期复盘(单位:元/公斤)

寻找猪周期的关键变量

我们的历史回溯研究发现,研究猪周期不仅要关注产品价格周期和上市公司的业绩周期,更要关注产能变化的周期。因为猪价难以预测,而猪价波动更多来自于供给侧驱动,产能的去化与恢复往往具备持续性,因此我们可以从产能变化来预测周期。如果出现类似非洲猪瘟这样导致产能快速去化的“超级猪周期”,往往会带来猪价的快速上涨,2019年最高单月平均猪价曾经超过40元/千克。那些在冲击下保持最大产能的企业就成为天选之子,如上一轮的牧原股份就成为十倍涨幅的大牛股。

在没有外部冲击的情况下,行业的产能去化比较缓慢,行业磨底的时间被拉长。生猪的养殖本身就很分散,养殖主体的补栏与退出行为均存在惯性,即使进入了亏损区间时,大量养殖户会存在熬过底部迎来价格回暖的心态,存在压栏抗价行为。

生猪价格低点由养殖成本决定,而深度亏损是母猪产能去化的重要驱动力。在周期底部时,谁都想压栏惜售抗到黎明的到来,过去三轮周期里,每轮周期的“亏损期”最少2个,越是最后的“亏损期”产能去化的敏感度会增强。

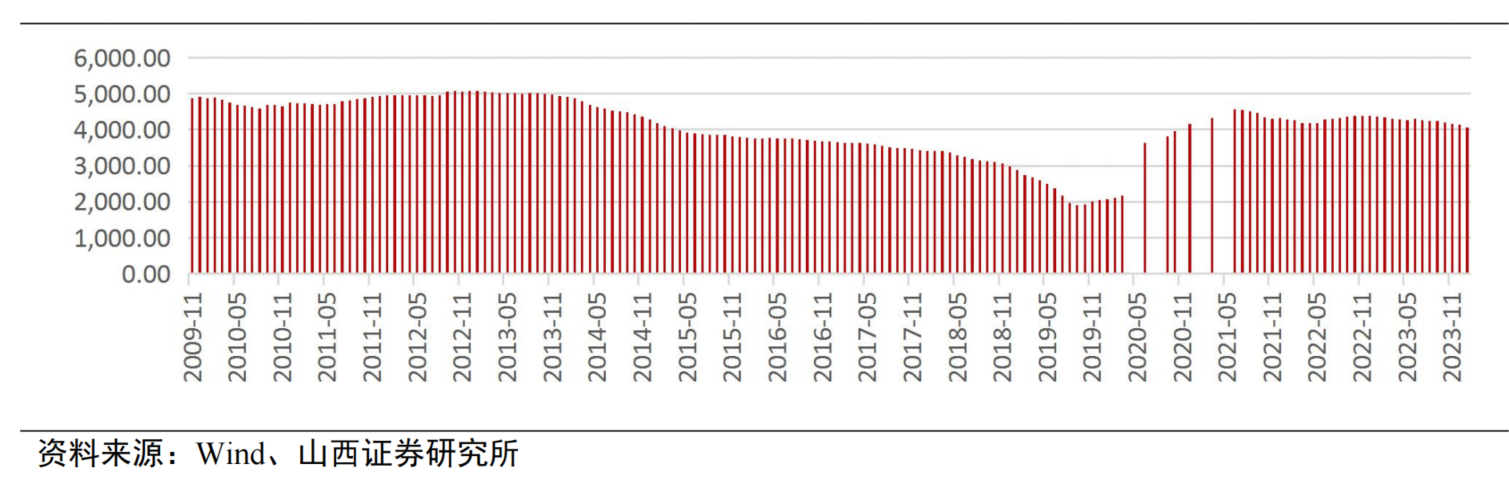

图3. 我国能繁母猪存栏量(万头)

如何选择布局生猪养猪板块的时机?

养猪板块的涨幅与猪价的实际涨幅高度相关,但股价上行启动时间往往早于生猪价格。从投资角度看,选择产能周期的顶部提前埋伏更能获得超额收益,而不是等待猪价起来,更不是等到猪企的业绩起来,否则将错过绝大部分涨幅。历史经验表明,股价的主升浪往往先于猪价的主升浪到来,所以猪周期投资需要先下手为强。

每一轮价格上涨的核心驱动因素是行业整体供给的收缩,经验观察显示能繁母猪存栏拐点往往对应未来8-12个月生猪出栏量的拐点。过去五轮上涨猪周期,均由于前一年能繁母猪存栏下降导致一年后生猪供给减少驱动。股价往往由预期推动,而能繁存栏等多种数据可以较大地影响投资者对 9-12 个月后生猪价格的预判。

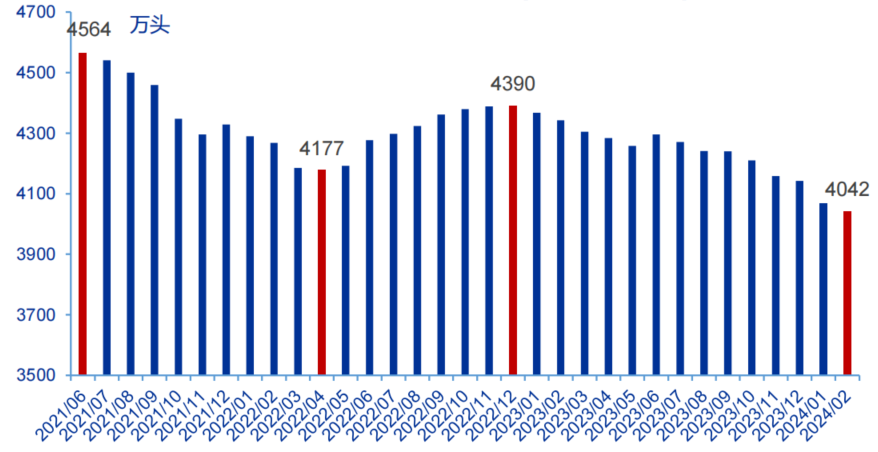

图4. 能繁母猪存栏变化(农业农村部)

另一个重要的择时参考是猪价下跌周期的亏损次数和亏损幅度。多数养殖集团近两年呈现亏损态势,行业现金流压力较大,部分规模企业能繁母猪存栏出现下滑,中小养殖户则处于持续出清状态。部分集团场因前期扩张速度过快、养殖管理水平不佳等原因,导致养殖成本远高于行业成本线,其亏损时间和深度更甚于行业,资金压力更大。近期正邦、傲农、天邦相继被重整/申请预重整,或显示部分集团场资金链已断裂,这就像一个满仓满融单吊一个品种的股票投资者,在长期持续下跌行情中多次补仓后仍然逼近平仓线一般不得不止损。

图5. 2021-2023,生猪价格下行三年

我们的观点:

1.中国生猪产业结构决定了猪周期将长期存在,但是由于非洲猪瘟后,规模化程度显著提升,且严格的生物安全防控措施,使动物疫情带来的快速去产能也难重演,未来其波动亦会大幅减弱,未来“猪周期”将更加平滑。

2.对于周期股的投资显然不能用PE估值,对生猪养殖行业用PB的历史分位参考价值更大,同时结合考察其负债率、出栏弹性、成本控制和资金储备的龙头养殖企业。猪股投资需警惕“扩张陷阱”,市场通常并不会给予出栏量最大的公司溢价,而更青睐出栏量快速增长,成长性突出的企业。

3.中长期视角来说生猪产业核心还是养殖成本。考虑到本轮下跌周期中已经出现三轮深度亏损期,猪企资产负债率处历史高位,当前行业现金流消耗已接近临界点,产能去化或重启加速。周期股投资的难点在于如果周期未到,可能面临煎熬等待的时间远比想象的要更久。但综合观察整个行业的亏损情况,即使不能确认周期的到来,抢跑布局进行试错的必要性已经逐步体现出来。

往期观点:

银创月度观点·2024年3月|市场风格有望从“哑铃型”走向“橄榄球”型

银创月度观点·2024年2月|青黄不接之际,主题投资是良机还是陷阱

银创月度观点·2023年12月|情绪的冰点,转折尚待政策破局

银创月度观点|2023年10月 淡化指数、寻找景气、投资核心

银创月度观点|2023年9月 为何说减持新规是牛市开启的里程碑式事件

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !